Коэффициент P/B показывает отношение рыночной капитализации компании (Price) к ее балансовой стоимости активов (Book Value Ratio). Иногда обозначают как P / BV.

Price - сколько стоит компания на данный момент на рынке. Или рыночная стоимость одной акции х на количество бумаг.

Балансовая стоимость - термин из бухгалтерского учета. Оценка имущества компании за минусом всех ее обязательств.

Если простыми словами, сколько денег можно выручить за компанию, если продать все ее имущество (от зданий, оборудования до дверных ручек, столов, стульев и табуретов, золотых унитазов топ-менеджеров и рабов). Снять все средства с резервов и нераспределенной прибыли. С полученных денег закрыть все долги (рассчитаться с кредиторами, выплатить зарплаты, заплатить все налоги). А то что останется (если останется) и будет считаться балансовой стоимостью.

Коэффициент P/B показывает на какую сумму инвестор получает имущества компании на каждый вложенный им доллар.

- P/B =1 (стоимость компании равна балансовой стоимости)

- P/B < 1 ( означает, что рынок оценивает компанию ниже ее имущества)

- P/B > 1 (люди готовы платить больше, чем стоит компания).

Например,

P/B = 5 показывает, что на каждый вложенный рубль, инвестор получает только на 20 копеек (пятую часть) активов компании.

Закрепляем на примерах

Имеется тачка-развалюшка. На рынке за нее дают 50К.

Если продать по запчастям по отдельности, то можно выручить с этого 100 тысяч.

Показатели такого не хитрого бизнеса будут следующие:

Рыночная цена: P = 50 000 рублей.

Балансовая стоимость: B =100 000 рублей.

Получаем коэффициент P/B= 0,5.

Есть нежилое помещение на первом этаже. Стоимостью 100 тысяч долларов. Много квадратов. Место козырное. Удачно расположенное. Проходимость хорошая.

Сдал его под магазин какой-нибудь Пятерочке. На срок лет так 10-20.

За аренду получаешь $20 тысяч в год. Или 20% прибыли.

Купил бы себе такой бизнес?

По такой цене - однозначно да!

Но владелец не дурак, "продавать курицу, несущую золотые яйца". И хочет за него не 100 тысяч (B - балансовая стоимость), а 150 (P - цена или рыночная стоимость).

При таких условиях коэффициент P/B будет равным 1,5. И доходность снизится до 13,3% в год.

Но учитывая, что если Пятерочка съедет, найдутся толпы желающих арендаторов занять ее место.

Почему бы не вложиться в этот бизнес?

Идем дальше.

У владельца недвижимости все хорошо. Дела идут. Деньги капают. Он думает о расширении.

Присмотрел еще один объект. Но свободных денег нет. Идет в банк. И берет ипотеку под залог первого помещения. Банк дает ему сотку в кредит. Недвижимость снова сдается в аренду. За двадцатку в год.

Но аппетит приходит во время еды. Снова ипотека, снова на 100 тысяч и 3-е помещение.

С каждого получается брать по $20K за аренду в год. Итого 60 кусков падает с неба.

И вам снова предлагают войти в долю.

С точки зрения процентов - прибыль не изменилась. Три объекта недвижимости в совокупности оцениваются в $300 тысяч. И генерируют 60 тысяч баксов в год.

Доходность вся та же - 20%.

Товарищ просит за все про все как обычно в 1,5 раза больше или 450 тысяч. Получается те же самые 13,3% доходности.

Только P/B при таком раскладе будет уже не 1,5, а ... сколько?

В полной собственности только один объект - за 100 тысяч. Остальные пока принадлежат банку.

В итоге получаем 450 (price - рыночная цена) / 100 (балансовая стоимость) = 4,5.

P/B = 4,5 или за каждый 1 рубль имущества придется выложить 4,5 рубля.

IT, технологии, фармацевтика, патенты, лицензии и бренды

Как вы считаете - коэффициент P/B > 5 это много? А больше 10, 20, 30?

Да кто отдаст за акции компании в 10 раз больше, чем она стоит по балансу?

Легко!

Проблема мультипликатора P/B в том, что начали использовать его в основном для оценки промышленных капиталоемких предприятий. То, что имеет физическое имущество. Заводы, станки, паровозы-пароходы, буровые вышки, трубопроводы.

В наш век технического прогресса, когда космические корабли бороздят просторы большого театра....

Как измерить на бумаге стоимость технологии, патента или бренда?

Есть патент на Виагру (принадлежит Pfizer), лейкопластырь (Джонсон и Джонсон). Возьмите "обычный" бренд Coca-Cola (выпускает 5 из 6 самых популярных напитков в мире), Apple, Microsoft. Люди готовы платить за бренд выше, чем стоит аналогичный неизвестный продукт.

Как его оценить?

Например, несколько лет назад, Disney потратил на покупку Marvel 4 миллиарда долларов. Примерно столько же стоили Star Wars. Это только права. Нематериальный актив.

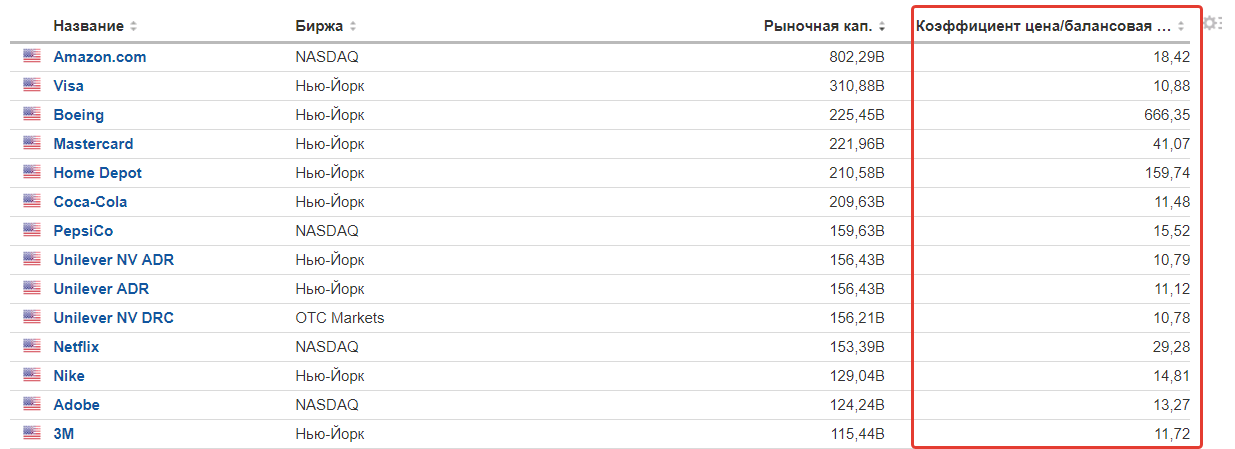

Ниже представлены несколько акций крупнейших компаний с P/B > 10.

Обратите внимание на Боинг. Очень символичный коэффициент - 666!!! К чему бы это? )))

Низкий P/B

А если найти недооцененные компании, с показателем цена / балансовая стоимость меньше 1?

Пионер фундаментального анализа Бенджамин Грэхем (самым известным его учеником был Баффет) обращал на это особое внимание. Искал недооцененные по P/BV компании. Но много лет назад такие данные были недоступны широкому кругу лиц. Было много возможностей для получения инсайдерской информации. И Грэхэм этим пользовался.

Сейчас, благодаря интернету, все находятся в равных условиях. И информация распространяется мгновенно. И вроде-бы как-бы найти что-то интересное уже практически невозможно.

Но ... вот вам для примера несколько компаний из России, имеющих низкий коэффициент p/b.

Срочно ищем деньги, продаем квартиры, машины и берем на все какой-нибудь Газпром. С P/B - 0,28. Или ВТБ - мультипликатор 0,34.

Стоп! Не нужно поспешных решений.

Как использовать мультипликатор

Оценивать компанию только по одному коэффициенту цена / балансовая стоимость неправильно.

Нам нужно знать какая у компания чистая прибыль (коэффициент P/E), растет она или падает с годами. Рентабельность капитала. И много других показателей или страшных слов.

Компания "Завороток кишок" имеет низкий p/b. Но с каждым годом расходы растут. А доходы снижаются. Для поддержания бизнеса на плаву, постоянную берутся кредиты. Короче бизнес дышит на ладан. Но шатко-валко продолжает работать.

Хотите вложиться?

P/B - огонь! Всего 0,5.

Только в совокупности, на основе анализа различных финансовых коэффициентов, выявляются перспективные компании.

Сам Мультипликатор P/B показывает не слишком ли много денег просят за акции компании.

Сравнивать показатели обязательно нужно в разрезе одной страны. И одной отрасли.

Например, если взять 2 нефтяные компании с приблизительно одинаковыми мультипликаторами (прибыли, рентабельности и др.).

У первой P/B будет 1,5, а у второй 4. То лучше выбрать компанию, с меньшим значением мультипликатора.