Обеспечьте капиталу 10% прибыли, и капитал согласен на всякое применение, при 20% он становится оживленным, при 50% положительно готов сломать себе голову, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы пойти, хотя бы под страхом виселицы.

Томас Джозеф Даннинг, британский деятель (19 век).

Не дает покоя желание обеспечить своему капиталу много процентов прибыли. На 100-300% я не рассчитываю, но несколько десятков годовых вполне по силам.

Как насчет вложить деньги с доходностью +30% годовых?

В прошлый раз, когда я считал реальную выгоду от использования Копилки Лайф - за счет использования кэшбэк и/или кредитных карт, расчеты показали, что можно выжимать около 21-23% годовых. Вдобавок, при открытии Копилки, бонусом давали повторно открыть Смарт Плюс.

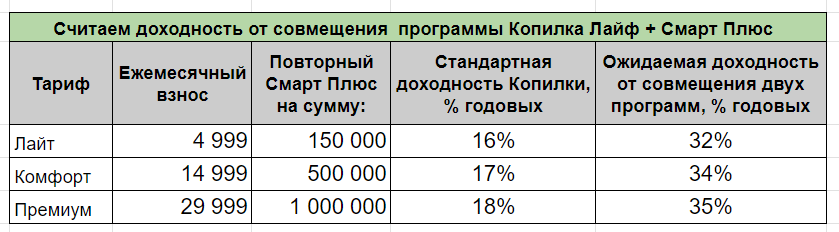

Программа «Копилка Лайф» Срок на 2 года , ставка 16-18% годовых.,

на выбор 3 пакета взноса:

«Лайт» – 4999» рублей ежемесячно + СМАРТ ДО 150 000 руб.;

Тариф «Комфорт» 14999 рублей ежемесячно + СМАРТ до 500 000 руб.;

Тариф «Премиум 29 999 рублей + СМАРТ ДО 1 000 000 руб.

Честно сказать, ожидаемая доходность по Копилке чуть выше 20% годовых меня хоть и заинтересовала, но в то же время чего-то не хватало. Вроде на несколько процентов выше ставки ЦБ и как следствие доходнее вкладов в банках, накопительных счетов, фондов денежного рынка и даже большинства облигаций. Но все равно маловато, чтобы ввязываться в эту авантюру.

Внезапно меня осенила мысль: "Без открытия Копилки, я ведь не смогу открыть Смарт Плюс (и заработать на нем "деньги из воздуха"). Поэтому нужно считать отдачу на вложенный капитал по Копилке и повторному открытому Смарту - ВМЕСТЕ".

Это как подводить итоги по брокерскому счету за определенный период времени. Нам не важно сколько прибыли или убытков принесла каждая сделка. Главное видеть общий результат - какую доходность мы получили. А чтобы сравнивать результат с другими инвесторами, индексами, ставками ЦБ, мы переводим доходность в единый формат - сколько-то там процентов годовых.

Ранее я показывал, как посчитать реальную доходность при оплате полиса Смарт кредитной картой. Как и описывал алгоритмы расчета доходности Копилки Лайф.

Вкратце:

- Оплата Смарта кредиткой дает доходность в тысячи процентов годовых (и даже выше).

- Оплата Копилки Лайф (тоже кредиткой) - чуть больше 20% годовых.

Совмещаем оба продукта в один, загоняем данные в электронные таблицы, используем функцию XIRR.

Я взял для примера тариф Лайт - взносы по 4 999 рублей ежемесячно на 2 года + возможность открыть повторный Смарт на 150 тысяч. Оплачивать будем кредиткой с грейсом 120 дней и минимальным платежом 6%.

Связка Копилки и Смарта дает доходность 32% годовых.

На тарифах Комфорт и Премиум доходности составят чуть выше 34 и 35% годовых. Уточню, что для достижения указанной доходности, для оплаты Смарта обязательно нужно иметь кредитку с одобренным лимитом 500 тыс. и 1 млн. рублей соответственно.

Вот вам практически гарантированный способ в течение следующих двух лет вкладывать деньги под +30% годовых.

Жду ваших комментариев!

Откуда информация про ограничение суммы для повторного Марта?

Менеджер прислал данные. Это стандартные условия для всех кто открывает копилку.

Смарт повторно дадут открыть только один раз или пока действует Копилка можно будет переоткрывать Смарт снова и снова (т.е. в течении 2 лет)?

Очередной Смарт — за каждую новую Копилку.

при попытке оформить смарт лайф (12/05/2024) предлагает или сбп или квитанцию,

по карте нет варианта оплатить

Кредитки СБера, ТИнькофф и Альфы для оплаты через СБП идут в грейс