Мне нравилось пользоваться Кубышкой от Тинькофф. В первую очередь я использовал ее стузинга:

- брал бесплатные деньги с Кубышки и направлял их на накопительные счета под проценты;

- гасил Кубышкой долг по кредиткам (в том же Тинькофф).

Прелесть Кубышки в моментальном обновлении беспроцентного периода. Т.е. мы можем закрыть весь долг по Кубышке и сразу снять деньги обратно. В итоге в лице Кубышки мы получаем вечный беспроцентный кредит от банка.

Я даже написал пару постов по эффективному использованию Кубышки:

- Кубышка от Тинькофф — выгодно ли использовать ее для обогащения? 3 важных нюанса, которые нужно знать

- Финхак: Кубышка от Тинькофф — нашел интересный способ применения

Но несмотря на очевидные выгоды Кубышки, мне пришлось ее закрыть. Дальше попытаюсь объяснить, почему я принял решение о ее закрытии.

Зачем закрывать Кубышку?

Главная причина - я уперся в кредитный лимит. Банки перестали одобрять мне новые кредитные карты и не повышают лимиты по уже выданным. В некоторых банках из-за этого сложилась парадоксальная для меня ситуация.

К примеру, в одном желтом банке у меня:

- тариф Премиум;

- открыты вклады на несколько сотен тысяч рублей;

- есть деньги на накопительном счете;

- на брокерских счетах лежит несколько миллионов в ценных бумагах;

- регулярно совершаю операции по картам (кредитным и дебетовым);

- основные доходы от трудовой деятельности падают на карту банка;

- клиент банка около 8 лет.

И несмотря на такую "красоту", банк оценил меня как заемщика всего в 75 тысяч рублей. Именно такой у меня одобренный лимит по одной из кредиткок банка. И это его мне еще подняли буквально пару месяцев назад. А до этого около двух лет лимит составлял всего 52 тысячи.

Супруга, зашедшая в этот банк за кредиткой, сходу получила 120 тысяч лимита. А через пару месяцев его увеличили на треть. Теперь у нее кредитных денег в этом банке даже больше чем у меня.

Аналогичная ситуация с картами красного банка. Основные средства лежат на моем аккаунте (вклады, инвестиции), что-то трачу с карт, а лимиты по кредиткам повышают не имеющий официальных доходов супруге.

"Слушай, обидно, клянусь, обидно, ну!" (из к/ф Кавказская пленница)

А при чем здесь Кубышка?

Начнем с небольшого ликбеза.

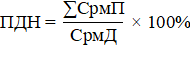

При оценке заемщиков, и как следствии принятии решения о выдаче кредита, банки используют Показатель Долговой Нагрузки (сокр. ПДН).

Значение ПДН рассчитывается банком как отношение суммы величин среднемесячных платежей заемщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту (займу), к величине его среднемесячного дохода по следующей формуле:

∑СрмП — сумма величин среднемесячных платежей по всем кредитам и займам заемщика;

СрмД — величина среднемесячного дохода заемщика.

Простыми словами, ПНД показывает, какую долю от вашего дохода вы платите по кредитам. Логично, что чем меньше значение ПДН, тем выше шансы получить новую кредитку или увеличить текущий кредитный лимит по одной из карт.

И вот мы подошли к самому интересному.

Кредитные карты и ПДН

В кредитной истории (которую можно получить 2 раза в год бесплатно в каждом БКИ) долговая нагрузка по кредитным картам отображается как минимальный платеж. Обычно это 2-5% от суммы долга.

Как пример, вот скрины из моей кредитной истории по некоторым картам. Брал данные с сервиса Кредистория.

Карта ГПБ. Кредитный лимит - 240 тысяч. Текущий долг по кредитке - 236 945 рублей.

Долговая нагрузка - 7'108 руб. Это 3% от суммы долга.

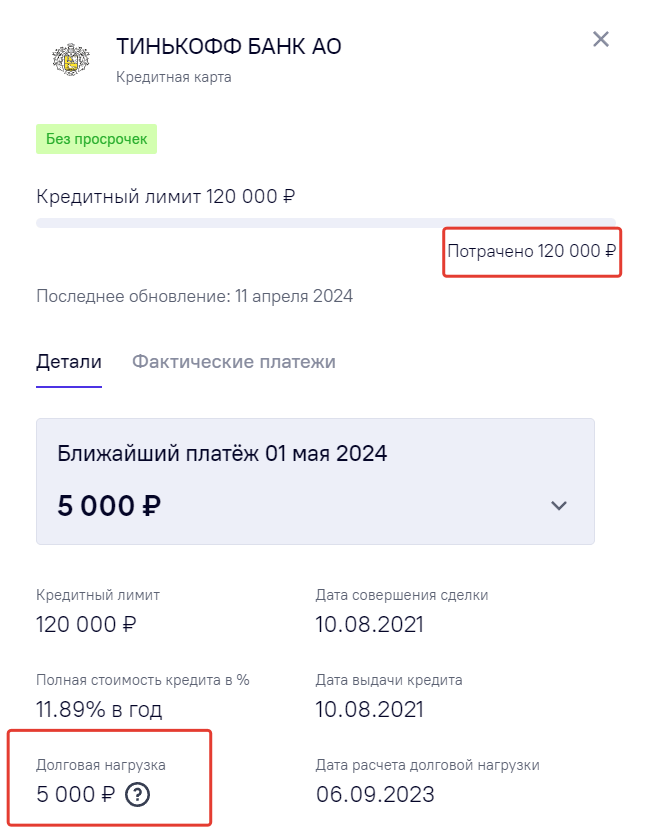

Карта Тинькофф. Лимит и долг - 120 тыс. рублей.

Долговая нагрузка - 5 тысяч. Или 4,1% от суммы долга.

Кредитка Открытия. Текущий долг - 244,9 тыс. руб.

Долговая нагрузка (и мин. платеж) - 6'282 руб. Или 2,5% от суммы долга.

Долговая нагрузка Кубышки

У Кубышки нет минимального платежа. Поэтому долговая нагрузка отображается полностью на всю сумму кредитного лимита.

Свой скрин по Кубышке показать не могу, так как не пользуюсь ей больше месяца. Взял данные у коллег-стузеров.

При лимите Кубышки в 30 тысяч в кредитстории отображается обязательные платежи ... в 30 тысяч.

Вот другой отчет по 40 тысячной Кубышке - долговая нагрузка на весь лимит Кубышки.

Таким образом Кубышка с лимитом всего 40 000 рублей по долговой нагрузке эквивалентна кредитной карте с лимитом в 800 тыс. - 1,6 млн. рублей. (100% лимита разделить на 2,5 или 5%).

Резюмируя

Что в итоге?

Закрытие Кубышки должно привести к значительному уменьшению ПДН, и как следствие, к увеличению вероятности одобрения новых кредиток / повышения лимита по существующим.

Сто процентной гарантии того, что все произойдет так написано выше - я не даю. Все это на уровне моих рассуждений (и надеюсь здоровой логики). Буду рад обратной связи!

Что я теряю, если все таки я не прав?

Какое-то время не буду получать доход от Кубышки. Которую кстати можно моментально открыть в любое время. Но если моя идея сработает, я получу кратный рост стузинг-доходов, по сравнению с тем, что мне может дать Кубышка.

Что скажете про мой план?

p/s/ Мой квест по закрытию Кубышки (оказалось не все так просто)

а вы не думали, что если у человека на счетах несколько миллионов рублей, то брать кредитку для него как то подозрительно, с точки зрения банка? у вас же и так есть деньги!

если вы планируете крупную покупку (до 300тыщ) — то деньги у вас на нее есть, если хотите автомобиль — за него с кредитки не платят, там отдельный автокредит… вобщем, схем при которой миллионеру нужна кредитка — мало, это скорее подозрительно. а как же мелкие расходы? ну так и получите 52-75 тыщ.

вот поэтому вам в желтом банке и дали такой маленький лимит по карте

наверное… это предположение

Логика в этом есть однако.

Я думаю все банки это прекрасно понимают и тупо ждут когда вы вылетите из грейса потому что забудете в очередной раз сделать платежи. Как было и у меня в последний раз жёлтый заработал на мне 11000 на ровном месте.

Ха-ха, я вчера тоже с тинькофф попал, на 957 р, но все равно обидно. Когда в день списания на карте деньги есть, они списывают ночью, а когда нет, сразу с утра. Вот так я накололся. Думаю: положу днем, все равно вечером списывают.

Рассуждаете верно, рассчитываете — нет.

1. При расчете ПДН долговую нагрузку по кредитным картам банки определяют (на свой выбор) либо как 5% от лимита, либо как 10% от реальной задолженности. Прикиньте по своим данным оба варианта, возьмите больший. Не забудьте включить в общую сумму лимит по той карте, на которую подаете заявку.

2. Полученное в п.1 число банк поделит либо на Ваш среднемесячный доход, который Вы подтверждаете, либо на среднемесячный доход в Вашем регионе, если не подтверждаете.

3. Если ПДН получилась менее 50%, и Вы не имеете минусов (с точки зрения конкретного банка) в качестве заемщика, то вероятность одобрения очень высокая. Если более 50%, то зависит от обстоятельств (см. следующий пункт).

4. Во-первых, ЦБ ограничивает банкам размер доли заемщиков с ПДН выше 50% величиной не более 10% от выданных кредитных карт в квартал. То есть, банк скорее одобрит заявку в начале квартала, когда доля заемщиков с высокой ПДН еще не исчерпана. Либо, наоборот, в начале квартала будет таким отказывать, а в конце, уже точно зная общий объем лимитов по кредитным картам, выданным за квартал, начнет одобрять и некоторым высоконагруженным. Во-вторых, при выдаче кредитов банки производят обязательные отчисления в резервы. И с 1 июля эти отчисления увеличатся (гуглите сообщение от 26.04.2024 «Банк России повышает макропруденциальные требования»). То есть, после 30 июня получить одобрение по карте будет еще сложнее.

Спасибо за полезную информацию

А зачем повышать КЛ клиенту, у которого несколько миллионов рублей в том же банке? Какая вероятность, что этот клиент сделает просрочку? Если у такого клиента что-то пойдёт не так с финансами, он закроет платёж для беспроцентного периода с накопительного счёта, а если там не хватит денег, продаст часть акций или досрочно закроет вклад. Вероятность просрочки по «техническим» причинам практически равна нулю, потому что в жёлтом банке слишком прозрачная система с беспроцентным периодом и клиент пользуется кредиткой уже не первый год.