Почему у меня в портфеле в рамках рубрики "Миллион с нуля" нет золота?

Часто встречаю подобные вопросы и рекомендации от читателей добавить золотые ETF. Ниже расскажу про свои мотивы не включения золота в "детский портфель".

Немного лирики. За всю свою "короткую инвестиционную жизнь" мое отношение к золоту менялась несколько раз. От восторга (и серьезных заработков) до разочарования и равнодушия. В итоге у меня сложилась определенная позиция по поводу инвестиций в золото. С которой я и хочу с вами поделиться ниже, разбавив свои мысли графиками, картинками и статистикой.

Итак, поехали!

Факторы против золота

Низкая доходность

На какую доходность может рассчитывать долгосрочный инвестор? Обычно берется среднее значение исходя из исторических данных за много лет. Много лет - это не одно-два десятилетия, а намного больше.

И что там у нам по золоту?

Реальная историческая доходность (сверх инфляции) золота за последние 100 лет - 1,68% годовых.

Много это или мало? Нужно сравнить с другими классами активов за аналогичный период:

- Акции давали 7.09% годовых;

- Облигации приносили в среднем - 2.29% в год.

Получается средняя доходность золота - ниже акций и облигаций. Вложив часть денег в золото - мы снижаем доходность портфеля.

А чем это грозит инвестору?

На длительных сроках - даже небольшое уменьшение ожидаемой доходности, очень сильно может повлиять на конечный результат. Инвестор может недополучить сотни тысяч и даже миллионов (в буквальном смысле).

Быстрый пример.

Инвестируем по 100 000 в год в течение 20 лет под 7% годовых.

Уменьшение доходности всего на 1% ведет к неполучению (потери) 500 000 в конце срока инвестирования.

Высокая волатильность

Помимо "голой доходности" нужно учитывать риск (волатильность) инструмента. Волатильность показывает насколько доходность может отклоняться от среднего исторического значения доходности (как вверх, так и вниз).

Историческая волатильность инструментов:

- Облигации - 6.5%;

- Золото - 16%;

- Акции - 18,8%.

В итоге получаем, что золото имеет:

- уровень риска более чем в 2 раза выше облигаций, при меньшей доходности;

- сопоставимый риск с акциями, но проигрывая в доходности в несколько раз.

Периоды плато

А вы знали, что в истории золота был период, когда котировки находились в просадке несколько десятилетий? В буквальном смысле.

С 1980 года, достигнув пика - котировки ушли в долгую коррекцию. И на предыдущий уровень (80-го года) цены вернулись только спустя 27 лет.

Кто-то боится пережить обвал на рынке акций в 30-40%. А мне было бы страшно 27 лет находится в просадке. Хотел бы я испытать такое? Точно нет.

27 лет - это еще цветочки. На самом деле, с учетом реальной стоимости денег (с поправкой на инфляцию) - цены 1980 года так и не были достигнуты. Инвесторы, которые купили золото 4 десятилетия назад до сих пор в минусе.

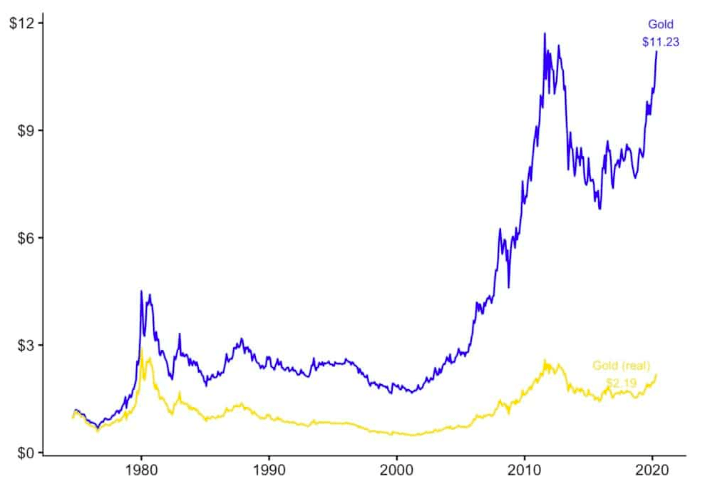

На графике ниже показан рост вложенного в золото 1 доллара.

- синяя линия - номинальная стоимость сейчас;

- желтая - реальная стоимость (сверх инфляции).

Как видно из графика, текущие котировки даже не приблизились к предыдущему пику 2011 года (снова десятилетие в просадке).

Просто металл

Когда мы вкладываем деньги в акции - мы получаем выгоду (прибыль) от работы бизнеса. Компания что-то производит и продает. Доходы вкладывает в развитие (увеличение) бизнеса. Либо выплачивает в виде дивидендов.

Облигации - дают купонный доход. Деньги данные в долг, приносят дополнительные деньги.

Иными словами, эти активы имеют добавленную ценность.

А что по золоту? Ничего. Как был у вас на руках килограмм (полкило, 5-10 грамм) сейчас, таким он и останется через 5-10 и даже 100 лет.

Очень доходчиво по этому поводу выразился Уоррен Баффет:

... золото выкапывают из земли ... Потом мы расплавим его, выкопаем еще одну яму, снова закопаем и заплатим людям, чтобы они стояли вокруг и охраняли его. Золото не имеет никакой пользы. Любой наблюдатель с Марса почесал бы в затылке, увидел весь этот бред ...

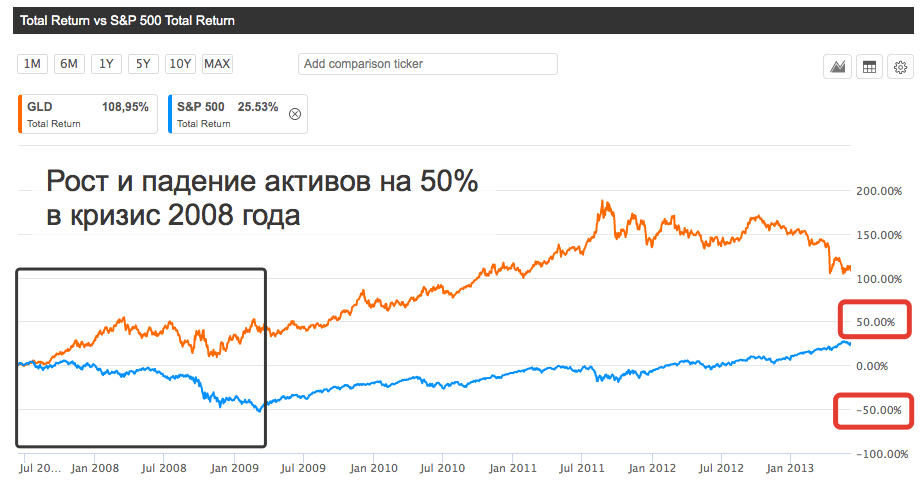

Еще один график.

1 доллар вложенный в начале 70-х годов прошлого столетия принес инвестору:

- в индексе S&P500 (с учетом реинвестирования дивидендов) - $24,52;

- в золоте - $1,98.

3 фактора за золото

Включение золота в портфель - может улучшить его характеристики. В первую очередь снизить риски (величину максимальной просадки и отклонения от среднего). В идеале - может дать дополнительную доходность.

Как то это не вяжется с предыдущим утверждением о том, что золото снижает суммарную прибыль?

Поясню.

Считается, что золото - это защитный актив. В моменты серьезных падений рынка акций, золото выступает тихой гаванью. И в неспокойные времена его стоимость возрастает.

Для выполнения такого сценария (рост золота при падении акции) - активы должны обладать отрицательной корреляцией.

Краткий ликбез.

Корреляция имеет значение от -1 до +1:

- Чем больше к 1, тем более синхронно двигаются активы (все растут и я расту / все падают и я падаю).

- Отрицательная величина означает противоположенные движения (все падают, я расту).

- Значение близкое к нулю означает отсутствие какой-либо зависимости (броуновское движение).

Золота и рынок акций исторически имеют низкую корреляция (практически нулевое значение).

Околонулевая корреляция показывает, что вероятность того, что золото стрельнет в очередной кризис - 50/50. С таким же успехом можно покупать бриллианты, серебро, соль, спички и гречу (греча вон за последний год выросла в несколько раз).

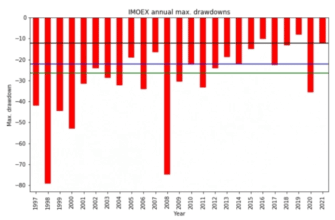

Кстати это все подтверждено статистикой. За последние крупнейшие кризисы (с 1929 года):

- акции в среднем падали на 47%;

- золото за этот период возрастало на 7.2%;

- облигации вырастали на 5%.

Нужно понимать, что указано изменение от пика до самого дна. Падение могло длиться несколько лет (в среднем 2-3 года).

Что все это значит для портфеля?

Владея портфелем на 100% состоящим из акций - инвестор испытал бы просадку в 47%.

Замена части акций на золото (допустим процентов на 50) снизило бы просадку портфеля более чем в 2 раза - до 22%.

А как можно увеличить доходность с использованием золота?

С помощью ребалансировки.

Допустим в кризис 2007-2008 гг рынок акций рухнул более чем на 50%. А золотишко в этом время дорожало на 40-50%. Инвестор мог бы скинуть часть подорожавшего актива и купить подешевевшие акции. Тем самым получив дополнительную доходность.

В теории звучит просто шикарно. Зафиксировал 50% прибыли по золоту, тут же купил акции в 2 раза дешевле! Профит 100%.

На практике это трудноосуществимо по ряду причин:

- поймать дно (или пик) котировок практически невозможно;

- ребалансируя портфель - инвестор продает только часть подорожавших активов.

- имея небольшое количество золота - выгода от таких действий будет минимально (буквально пара-тройка процентов к доходности).

Резюмируя

Подведем итоги:

- Золото имеет ожидаемую доходность выше инфляции - это хорошо. Но ниже акций и облигаций - это плохо. По параметру риск/прибыль - самый худший показатель.

- История богата примерами, когда котировки золота находились в просадки или (не росли) долгие годы (и даже десятилетия).

- Золото не приносит добавленной ценности.

- Улучшает характеристики портфеля (в первую очередь риска).

- Некий защитный инструмент в периоды кризисов (но не всегда).

В результате мы получаем взаимоисключающие факторы.

Имеешь золото в портфеле долгосрочно - соглашаешься со снижением доходности своих активов. Чем больше золота, тем меньше ожидаемая доходность.

А для чего нужно увеличивать долю золота?

Чтобы защитить капитал от возможных просадок в кризисы. Чем больше золота, тем выше защита (меньше проседает капитал и быстрее восстанавливается). Но какой-либо значимый эффект защиты, мы можем получить имея золота хотя бы процентов 30-40 от портфеля.

Для улучшения защитных характеристик портфеля - держать 5-10% не вижу смысла. Такая маленькая доля позволить чуть-чуть уменьшить потенциальную просадку портфеля. Вместо падения на 30% в очередной кризис, портфель уменьшится на 27-28%. По мне особой разницы нет.

Пока портфель маленький (находится в начале пути накопления и впереди много-много лет) - бороться с просадками на бирже поможет банальное ежемесячное внесения дополнительных средств. Кризисы не проходят за один день / неделю / месяц. В среднем у инвестора в запасе всегда будет от нескольких месяцев до нескольких лет, чтобы скупать подешевевшие активы на новые деньги.

Рекомендую: 7 фактов о падении рынка

Держать золото постоянно в портфеле - не самая лучшая идея долгосрочного инвестора (по моему мнению):

- Малая часть от портфеля - не дает никакой существенной защиты.

- Большая доля - будет сильно влиять на доходность в худшую сторону.

Исключение: как некая спекулятивная идея или временный хедж - золото вполне оправданно. Типа продавать все золото в момент просадок акций. Или как какая-то парковка денег в момент неопределенности на рынке.

Мой портфель "Миллион с нуля" - долгосрочный. Рассчитанный на 1,5 - 2 десятилетия. Акции выступают локомотивом роста стоимости активов.

Будущие возможные просадки меня абсолютно не пугают. На практике знаю, что могу перенести снижение стоимости на 40-50%. А при падении рынка "всего на 20-25%" вообще сплю спокойно))).

Что мне может дать включение золота в портфель? По большому счету - ничего серьезного. А вот пошатнуть мои результаты по будущему росту - вполне может.

Исходя из вышеперечисленного: сейчас не вижу пока смысла добавлять золото. Возможно позже, через несколько лет, когда капитал увеличится в несколько раз от текущего состояния, нужно будет предпринимать меры по его защите. И тогда я рассмотрю возможность выделения части средств на золота.

Поэтому поводу рекомендую почитать историю про двух долгосрочных инвесторов: где для одного падение рынка - это манна небесная, для другого - практически смерть.

Удачных инвестиций!

Стоял перед выбором добавлять ли в новый портфель FXGD на 5-10%. Теперь понял, что вообще не буду его брать.Спасибо за актуальную информацию.

Для инвесторов находящихся в стадии активного накопления, иметь в портфеле практически ничего не нужно кроме акций.

Поведение портфель с постоянными пополнениями сильно различается от портфелся с единовременным взоносом в начале цикла инвестиций.

Суть в том, что первые несколько лет суммы постоянных вложений значительно перекрывают результаты доходностей портфеля. Поэтому, в первые три года (а когда-то даже и первые 10 лет) формирования портфеля абсолютно не важно, что вы покупаете и в каких пропорциях. Поведение такого портфеля будет постепенно приближаться к поведению портфеля с единоразовым взносом с течением времени, и к тому моменту, когда ваши ежегодные (или ежемесячные) взносы померкнут по сравнению с результатами поведения активов, вам лучше зафиксировать его пропорции в наиболее подходящем для вас сочетании.

Что действительно влияет на такой портфель, так это размер уплаченных комиссионных и частота транзакций.

Взвешенная аргументированная позиция, как и всегда, однако в конечном итоге все сводится к диверсификации и соотношению риск/доходность. Автор отказывается от одного из классов активов, повышая доходность и риск. Может быть, все будет хорошо и риск не реализуется, а может быть и нет.

Благородный самурай Масимо-сан, купивший Nikkei-225 на всю котлету в 1990 году и отказавшийся от золота, уже 30 лет сидит в просадке -50%. По облигациям лень искать график, но думаю что история не очень веселая, учитывая дефляцию в стране.

https://ru.wikipedia.org/wiki/Nikkei_225#/media/%D0%A4%D0%B0%D0%B9%D0%BB:Nikkei_225(1970-).svg

Вот есть альтернативная точка зрения от Рэя Далио

https://finex-etf.ru/university/news/rey_dalio_obratite_vnimanie_na_aktsii_i_zoloto_ne_rasschityvayte_na_obligatsii/

Сам не люблю золото, но сейчас неспешно его покупаю. Как говорится, не является инвестиционной рекомендацией.

А как же портфельный эффект? Когда портфель, например, из двух разных классов активов в определенной пропорции дает доходность выше, чем портфель, состоящий на 100% только из одного из указанных инструментов?

Портфельный эффект обеспечивает в первую очередь снижение риска (просадок).

Повышение доходности (небольшое) — это побочный эффект. И то оно не гарантируется (бывает в редких случаях).