Задумал сделать глобальную переделку своего долгосрочного портфеля. Далее расскажу:

- про причины изменения портфеля и стратегии;

- какие активы я планирую включить в портфель и почему?

- через какие инструменты я буду формировать портфель.

- мое видение идеального портфеля - итоговый результат.

Зачем менять состав портфеля?

Иногда завидую начинающим инвесторам. Не в том плане, что они начинают с нуля. А в том, что им не надо особо думать над составлением портфеля. Капитала практически нет или он небольшой. Впереди много лет (возможно пара десятилетий). Соответственно пользоваться своими накоплениями они будут еще не скоро. А раз так, можно сделать основную ставку на исторически самые доходные активы - акции на фондовом рынке. Купить какой-нибудь индексный фонд и будет тебе счастье. Будущие просадки и обвалы на фондовом рынке можно спокойно пересидеть.

У меня немного по другому. За несколько лет инвестиций удалось создать определенный размер капитала. И хотя полноценно жить с него пока не могу, близок тот день (я очень на это надеюсь), когда это случится. Поэтому для меня на первое место выходит не потенциальная доходность портфеля (хотя она по-прежнему важна), а риски.

Как-то не хочется, чтобы мой портфель незадолго до планируемой даты достижения цели обвалился в два раза. А потом еще несколько лет восстанавливался до предыдущих значений.

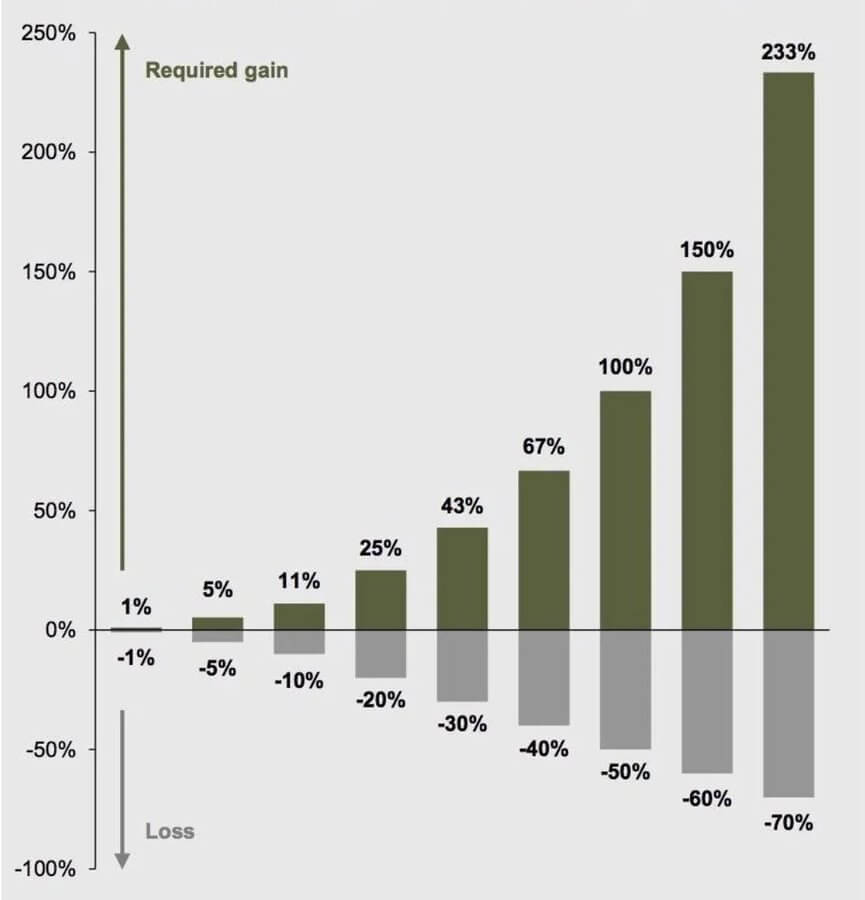

Держите в уме, что для компенсации падения портфеля, для его восстановления нужен бОльший рост. Т.е. после 10% просадки нужен 11% рост. При 40% снижении - требуется 67% роста. И так далее. Смотри картинку ниже.

Вторая причина - ограниченность выбора для российского инвестора. Ранее на бирже были доступны ценные бумаги других стран (через акции, облигации и фонды). Сейчас все это заморожено или владеть подобными бумагами становится некомфортно. И если раньше у меня в портфеле были акции и облигации разных стран (не побоюсь этого слова - всего мира), то теперь мой выбор ограничен только российскими бумагами. По большей частью - акциями российских компаний. А для меня это тоже огромный риск.

А какой действенный способ уменьшить подобные риски? Диверсифицировать свой портфель или сделать его более живучим. Простыми словами, накидать в него разные активы.

Рекомендую: Право на ошибку - защищаем капитал от потерь

Далее я хотел кратко расписать плюсы и минусы каждого инструмента, сделать вывод о его главном предназначении (зачем его держать в портфеле).

Сначала я писал все это для себя, потом решил поделиться, вдруг кому-то будет полезно!

Итак, поехали!

Активы в моем портфеле - что, зачем и почему!

Акции

Плюсы:

Самый доходный актив. На истории растет быстрее всех. Ожидаемая годовая доходность 4-6% выше инфляции. Вложение в реальный бизнес. Защита от инфляции, девальвации. Денежный поток от дивидендов. Российские акции самые недооцененные в мире, есть потенциал роста.

Минусы:

- Акции могут падать на десятки процентов.

- Находиться в просадке несколько лет (десятилетий).

- Акции РФ падают часто. В среднем каждые 2-3 года на десятки процентов (мелкие коррекции в 10-15% в расчет не беру).

- Пока идет СВО, введены санкции, присутствует дефицит бюджета - есть риски увеличения налогов и прочих поборов с компаний.

Вывод. Владеть акциями обязательно, но было бы неплохо периодически частично фиксировать прибыль, в периоды когда рынок акций сильно вырос. Так сказать снимать сливки волатильности. Для этого нужны другие инструменты, чтобы в них перераспределять часть прибыли.

Замещающие (валютные) облигации

Плюсы:

- Стоимость привязана к твердой валюте (в первую очередь доллар) - т.е. защита от девальвации национальной валюты (рубля).

- Высокая доходность (сопоставимая с рублевыми облигациями) - 8-10% годовых. При исторической инфляции в долларе в 2% за последние 10-15 лет выглядит неплохо.

- Отрицательная корреляция с Мосбиржей и рублем. При любом шухере, российский фондовый рынок падает, курс доллара растет.

- Двойной доход: от купонов и от валютной переоценки (исторически рубль слабеет к рублю, это может дать дополнительно около 5% годовых к рублевой доходности).

Минусы:

- Высокая стоимость лота - от 1000$.

- Мало эмитентов. В основном Газпром и практически никого. Должны добавляться новые игроки.

- Вероятность разделения валютного курса как в Иране. Типа на черном рынке бакс будет стоить 200 рублей, а по курсу ЦБ - 80. Маловероятно, но не исключено.

- Защиты от инфляции нет. Надежда только на то, что будущая инфляция по доллару будет ниже купонного дохода.

- Налог с купонов (с учетом валютной переоценки) снижает реальный доход.

- Лучше владеть >3 лет. Чтобы не попадать на налоги (с учетом валютной переоценки тело облигации в рублях может значительно увеличиться).

Вывод. Однозначно нужно держать в портфеле. Как вариант снижения возможных рисков, ограничить доля на одного эмитента (в моем случае Газпром) до 5% от стоимости портфеля. Когда доходность сравняется с облигациями в юанях, рассмотреть их. Или другие валютные облигации выпущенные к тому времени.

Недвижимость

В первую очередь имеются в виду фонды коммерческой недвижимости.

- Класс активов с другими характеристиками. В кризисы стоимость снижается не так сильно. Или вообще не падает (почти).

- Постоянный денежный поток.

- Защита от инфляции и гиперинфляции зашита в стоимости недвижимости.

- Выгоднее и удобнее, чем владеть квартирами и сдавать их самому.

- Более выгодная альтернатива рублевым облигациям?

Минусы:

- На Мосбирже не очень много фондов. В основном Парус (для квалов). Из-за этого сложно сделать нормальную диверсификацию.

- Стоимость паев некоторых фондов составляет 100-300 тысяч рублей за штуку.

- Не очень качественное управление: в некоторых фондах деньги могут долгое время просто лежать на счетах или вложены в ОФЗ. При этом комиссию с пайщиков берут по полной, как за управление недвижимостью.

- Высокие издержки в фондах (2-3-4-5% и выше) за управление.

- Аффилированность некоторых УК с объектами. При желании (а желание думаю есть у многих УК) могут завышать / занижать стоимость объектов, услуг в свою пользу.

- Риски снижения платежей из-за ухода арендаторов. Или потери интереса к конкретному объекту - банально рядом построили другой ТЦ, склад, офис - часть перетечет туда.

- В некоторых фондах прописана в договорах индексация арендных платежей в диапазоне 4-8%. Если будет инфляции выше, то в реальном выражении денежный поток будет сокращаться. В долгосроке рынок конечно приведет ставку аренды к справедливому уровню.

- В некоторых ЗПИФ используются кредитные плечи. Более высокие риски, особенно когда кредит плавающий и привязан к ставке ЦБ. Рост ставки ЦБ -> рост расходов на кредит - >снижение выплат от арендных платежей.

- У некоторых фондов практически нулевая ликвидность. Для продажи по справедливой цене может потребоваться несколько недель (месяцев).

Вывод. В первую очередь для защиты от инфляции, гиперинфляции, предсказуемого денежного потока. Желательно ограничить долю в портфеле на одного эмитента.

Обычные облигации в рублях

Плюсы:

- Предсказуемый денежный поток (или рост тела при покупке фондов).

- Можно дождаться погашения и получить номинал. Т.е. свести риски к нулю.

- Можно ребалансировать портфель, когда рынок акций падает. Но для этого нужны короткие бумаги, а они менее доходные.

Минусы:

- Держать "деньги в деньгах" в постоянно ослабляющейся валюте - не очень блестящая идея.

- Историческая доходность на уровне инфляции или чуть выше (на 1-2% в лучшем случае).

- Зависимость от процентных ставок. При росте ставки ЦБ - стоимость облигаций падает.

- При падении рынка акций, облигации могут валиться не хуже.

- Плохо защищает от инфляции и особенно гиперинфляции. Резкий всплеск инфляции всего за один год может съесть полученную доходность за несколько прошлых лет.

- При высокой ставке купона - много теряем на налогах (1 - 1,5% капитала ежегодно).

- Если рассматривать фонды (как способ минимизации налогов), то попадаем на налог с прироста капитала (если держать меньше 3-х лет).

Вывод: покупать либо короткие бумаги, чтобы в будущем делать ребаланс. Либо длинные бумаги, когда ставка ЦБ высока и ожидается ее снижение в будущем. Но, как правило, рынок заранее учитывает это событие и приводит стоимость бумаг в более-менее справедливое значение еще до начала изменения ставки.

Инфляционные облигации

Имеется в виду ОФЗ-ин серии 5200... или фонд на эти бумаги (на мосбирже только один - БПИФ INFL)

Плюсы:

- Пофиг какая ставка ЦБ. Доходность привязана к инфляции: рост тела облигации на размер инфляции + фикс 2.5%.

- Хороший способ пронести стоимость денег в будущее.

- Без риска сильных просадок.

- Хорошая защита от инфляции. И САМОЕ ГЛАВНОЕ - ЗАЩИТА ОТ ГИПЕРИНФЛЯЦИИ.

- Нет посредников (если брать ОФЗ-ин серии 5200…).

- Более низкая налоговая нагрузка по сравнению с обычными облигациями (примерно в четыре раза).

Минусы

- Низкая ликвидность. Иногда спред в стакане может достигать 0,5%. Но постепенно улучшается.

- Налоги. В идеале залить на ИИС тип Б. И обнулить все налоги с купонов.

- За счет постоянной индексации тела облигации, держать менее 3-х лет нецелесообразно.

Вывод. Хороший способ перенести стоимость капитал в будущее с гарантированной (пусть и небольшой) доходностью.

Золото

Плюсы:

- Защита от гиперинфляции

- Обратная или нулевая корреляция с рынком акций и рублем.

- Если повезет, может дать хорошую доходность (сопоставимую с рынком акций).

Минусы:

- Не приносит добавленной стоимости. 1 грамм золота купленный 100 лет назад и сегодня будет 1 граммом золота.

- Стоимость может снижаться или не расти. Несколько лет (десятилетий) подряд.

- Психологически тяжело держать в портфеле падающий в течение нескольких лет актив (да еще и постоянно докупать его). Есть риск сорваться и бросить затею владеть золотом (как правило, именно в этот момент происходит смена тренда).

- Баффет про золото.

"Все золото мира - это куб со сторонами 100 футов (или около того, но это не главное). На эти деньги можно купить треть всего фондового рынка США или половину всех пахотных земель в США. Если бы у вас был выбор, что вы взяли: работающий бизнес, генерирующий прибыль / пахотные земли или обычный золотой куб?

Вывод. Держать в портфеле для ребалансировки. Либо для защиты капитала от форс-мажора и гиперинфляции. При большом капитале отводить на золото много места думаю не целесообразно.

Кэш

(фонды денежного рынка, короткие облигации (до года), вклады и счета в банках).

Плюсы:

- Стабильная гарантированная доходность.

- Нет просадок капитала.

- Просто / надежно.

Минусы:

- Невысокая доходность. Исторически на уровне инфляции (и ниже).

- Нужно постоянно перекладываться (вклады / облигации) = потери времени.

- Владение фондами = небесплатное. Есть определенные нюансы при покупке фондов денежного рынка (какие?)

Вывод. Целесообразно (но не обязательно) держать кэш на случай обвала фондового рынка (для закупки подешевевших активов).

Резюмируя

В итоге у меня получилось семь доступных кандидатов для включения в российский портфель. Осталось только определиться с инструментами (что именно покупать) и их долями в портфеле.

Продолжение следует (часть вторая).

И процентное соотношение интересно этих активов.

Замещающие облигации как я понимаю нормальных фондов нет. Нужно ли их диверсифицировать по валютам?

Риск инфляционных облиг. — могут нарисовать инфляцию…она сейчас сколько? 4%?

Золото как защита от инфляции номинировано в долларах.

Для себя выбрал. Не квал, брокер сбер.

DIVD -40%

Bond+$обл+CNобл-30%

SBGD — золото -20%

SBMM-деньги-10% при просадках использовать на докупку других активов.

И всё это на иисе просевшем на блокировках.

Почему азиатские акции гонконгских фондов с спб биржи не рассматриваете?

Пока решил постоять в стороне. Сегодня китайские товарищи нам друзья, завтра нет. Плюс запутанная система хранения прав собственности (депозитарий). Горюнов (глава СПБ) не спешит раскрывать инфу об этом, а значит косвенно можно судить, что в цепочке задействованные недружественные депозитарии. И есть ненулевой риск повторения событий заморозки.

У меня таких ценных бумаг заморожено на несколько миллионов. Мне хватило. Больше не хочется такого экстрима.

Почему можно косвенно судить что в цепочке есть недружественные депозитам по нежеланию Горюнова раскрывать цепочку? Может она состоит из дружественных, но он её не озвучивает потому что опасается санкций на них?

Возможно и так. Но как я рассуждаю:

1. Мне кажется кому надо (из недружественных стран) — и так знают цепочку (а если они не знают, то не проблема выяснить и наложить

в штаныочередные санкции).2. СПБ испытывала (и испытывает) огромное снижение торгов (как и прибыли) / репутация ее подмочена (из-за заморозки активов), Горюнов клялся и божился (смотрел его интервью на РБК летом прошлого года), что они наладили выплату дивидендов (остается только что-то там докрутить) и все инвесторы будут получать дивы в полном объеме через пару месяцев (была названа точная дата — не помню точно. Но до конца 2022 года). И что сейчас? — дивов нет. Только какие-то крохи доходят со скрипом.

3. Нужно как-то спасать ситуацию и вернуть доверие к СПБ. Значит идеально было бы официально раскрыть все цепочки и показать что рос. инвесторам ничего не угрожает при покупке китайских бумаг (слова же к делу не пришьешь?). Но я этого не видел. Слышу только слова Горюнова, что все безопасно (см. пример с дивидендами).

Спасибо большое за обзор!

После всех событий непонятно, как структурировать портфель из имеющихся инструментов