Всем привет! "Я не завести ли мне отдельный инвестиционный портфель, в который я буду вкладывать все свои нетрудовые доходы и прочие легкие деньги? - подумал я. Потом еще раз подумал и ... завел этот портфель. Назвал его "Инвестиции из воздуха". Немного отдохнув (кто-то мне говорил, что сразу много думать вредно), решил сделать этот портфель публичным.

Дальше вкратце расскажу, что за дичь я придумал, зачем, как и почему!

Что я буду инвестировать?

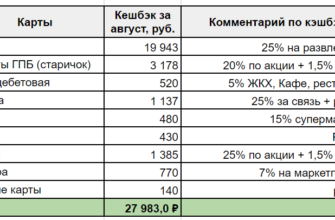

В портфель будут уходить доходы, полученные в виде кэшбэк за покупки, всякие подарочные бонусы и акции от банков / брокеров. Возможно еще другая халява.

Кто-то может возразить, что тот же кэшбэк не является доходом. Это скорее всего экономия. Мы ведь как бы возвращаем часть потраченного.

Не соглашусь! Я стараюсь каждую свою покупку проводить с выгодой: подбираю карты, с максимальным размером кэшбэк и (или) отсрочкой платежа (если плачу кредиткой). Периодически просматриваю предложения банков по новым продуктам (выгодным и невыгодным). У меня в колоде с два десятка карт разных банков, чуть ли не на все случаи жизни!

И за все свои "труды" я получаю дополнительный доход в виде повышенного размера кэшбэк.

Аналогично и с акциями от брокеров и банков, в которых я периодически участвую. В большей части из спортивного интереса, а не заработка. Тем не менее, я целенаправленно совершаю какие-то действия (трачу время, деньги) и ожидаю получить взамен какую-то материальную плюшку (пусть и небольшую).

Куда буду инвестировать?

Традиционно я выбираю индексные (ленивые) стратегии требующие от меня минимум времени. И фонды для реализации моей задумки - являются идеальным вариантом. Купил и забыл.

Мой выбор пал на БПИФ ДОХОДЪ - Индекс дивидендных акций РФ (DIVD). Дивидендный фонд с факторной стратегией по выбору лучших дивидендных акций (по качеству эмитента, стабильности и размеру дивов).

Комиссия DIVD - 0,99% в год!

Главная причина — хочу немного разбавить существующий главный портфель, в котором львиная доля приходится на фонды отслеживающие индекс Мосбиржи. Проблема IMOEX в том, что он слишком концентрирован на секторе нефтегаза (доля подобных компаний сильно больше 50%). Вдобавок 4 самые крупные компании в индексе занимают половину веса

В DIVD внутренности собранным немного по другому принципу. И сам фонд лучше сбалансирован по составу.

В чем смысл моего действия?

Сколько бы денег я не намолотил за месяц на кэшбэках и прочей фигне - все средства уходили в общий котел. Часть я тратил на жизнь, часть уходило в инвестиции. Меня как-то посетила мысль (которая никуда не уходит):

- А интересно сколько всего денег мне удалось выжать из банков, брокеров за все время?

- А вот если я их все инвестировал, какой сейчас это был капитал?

Простыми словами, сейчас я не вижу отдачу от своих телодвижений по зарабатыванию (экономии) денег на кэшбэк и других "псевдо-доходах". И мне кажется завести отдельный портфель, в который сливать "все заработанное непосильным трудом" - хорошая идея. Так я наглядно буду видеть результат от своих действий. Это придаст мне мотивацию продолжать заниматься этим дальше.

Кэшбэк-FIRE портфель

Просто так откладывать деньги неинтересно! Нужно какая-то конкретная цель!

Заработать миллион на кэшбэк? Нет. У меня уже есть схожие по названию и целям "Миллион с нуля" и "Инвестиции в кредит" - в которой цель как раз миллион! (похоже у меня с фантазией не очень, раз везде фигурируют слово "миллион")

Я решил пойти другим путем. И в качестве цели взять какой-то размер пассивного дохода, который должен мне обеспечить дивидендный портфель. К примеру, доход - сопоставимый со средней пенсией в стране или минимальной оплатой труда.

Ну а что? Покажу на своем примере, что на кэшбэках можно со временем заработать себе вторую пенсию. Будет своего рода fire-портфель на минималках!

Инвестиционная цель - получать доход, равный средней пенсии в стране!

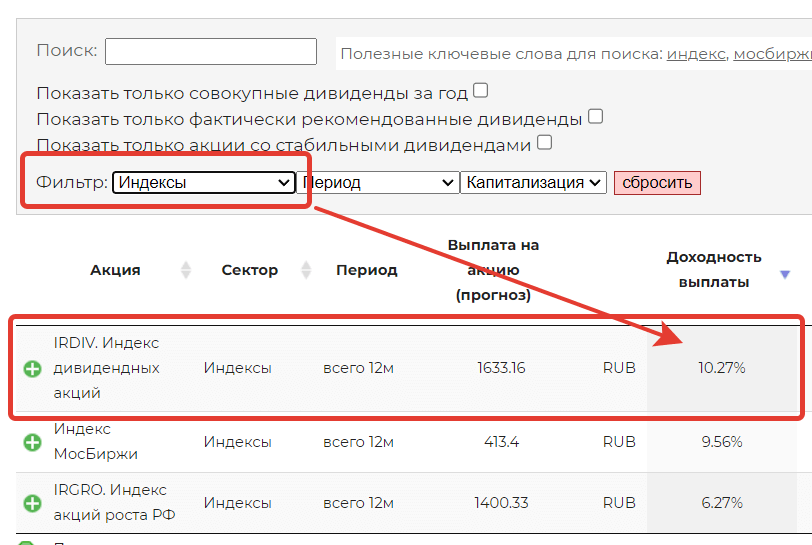

Пусть вас не смущает, что DIVD реинвестирует дивиденды. Для получения денег (при необходимости) всегда можно продавать часть паев, как раз на величину полученных дивов. Отслеживать текущую дивидендную доходность фонда можно через сервис Доход (логично, где же еще). В поле "фильтр" нужно выбрать "Индексы". И получаем дивидендную доходность индекса, за которым следует фонд DIVD.

На текущий момент дивидендная доходность индекса IRDIV - 10,27% годовых! (для простоты, пока не буду учитывать комиссии фонда).

Ставим конкретную цель! Или считаем сколько денег нужно сколотить?

Средняя пенсия в России - 19 333 руб. в месяц. Это 232 тыс. в год.

Чтобы получать столько денег в виде дивидендов, нужен капитал около 2,26 млн. Блин! Многовато! Может немного снизить цель?

Возьму-ка я для начала минимальную пенсию. Она в 1,5 раза ниже.

Федеральный прожиточный минимум для пенсионера равен 12 363 ₽ в 2023 году (источник). Следовательно, нужно будет около 1,5 млн рублей в инвестициях!

Резюмируя

Конкретная цель поставлена и озвучена! Накопить капитал (пока в размере 1,5 миллиона рублей) в фонде DIVD, чтобы дивидендами покрывать размер минимальной пенсии в РФ. В отличие от фиксированных целей (1 миллион, 10, 100) - моя цель плавающая и постоянно убегающая от меня (хотя бы на размер ежегодной индексации пенсий в стране). Но тем интереснее будет проходить этот квест. Да! Я рассматриваю это как игру!

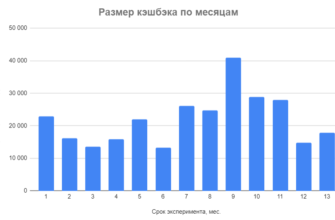

Осталось только посчитать размер полученного за прошлый месяц и начать формировать себе мини-пенсионный портфель!

Статья в тему: Загадка про (не)накапливаемый миллион\

Как вам моя идея? Кто со мной?

Отдельный учет это хорошая идея. Но сумма такая, что не ясно как кэшбеками можно ее накопить.

Вообще будет интересно узнать сколько удается собрать за счет халявы.

А divd крутой фонд. Думаю повысить его долю в основном портфеле до 40%.

Отличная идея! Сам веду подобный портфель кэшбэков с 06.2022. Это действительно затягивает и дает мотивацию использовать правильные карты, особенно когда баланс растет))

Максим, ну я считаю, что это мышиная возня и отвлечение временнЫх ресурсов на мелкотню = неэффективность подхода «время-деньги» и распыление фокуса.

Согласен

Ещё один портфель…

Оч прикольно! Действительно, все кэшбэки уходят в общий котёл — и для меня это тоже экономия на дорогостоящих покупках. Но опять же, за 56 лет пользования кэшбэками и прилежном инвестировании — сейчас глядишь бы и на первоначальный взнос можно было бы накопить! По одной только карте Всё Сразу с 50 К кэшбэка я почти 3 года назад купила флагманский смартфон за 65 К (сейчас уже от тысячи у е)