Любите загадки на финансовую тематику? Я очень. Особенно мне нравятся задачки на логику. Хочу загадать вам логическую загадку про деньги с небольшим подвохом!

Но сначала небольшая присказка.

Неуловимая черепашка (но не ниндзя)

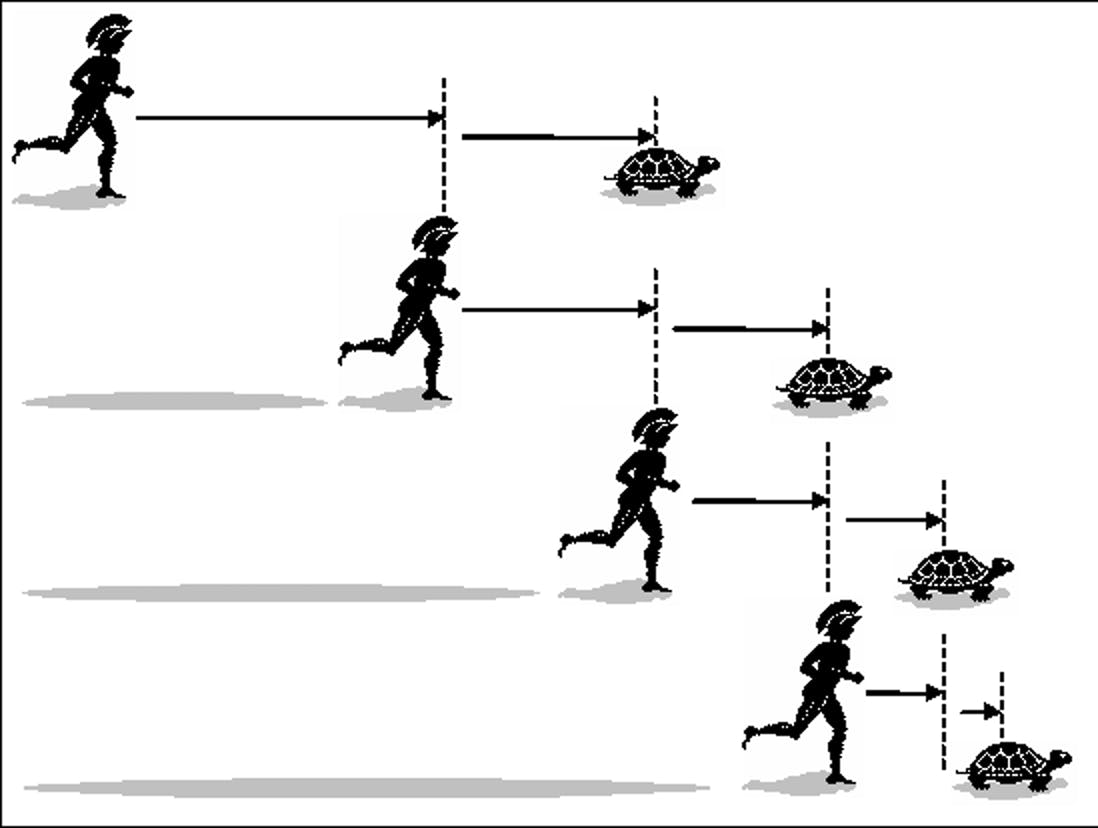

Наверняка вы слышали загадку (или парадокс) про бегуна Ахиллеса и черепаху.

Ахиллес движется в 10 раз быстрее черепахи. И находится в 1000 шагах (или метров) позади нее.

Когда Ахиллес пробежит 1000 шагов, черепаха за это время успеет отползти на 100 метров.

Ахиллес преодолеет эти дополнительные 100 шагов, но черепаха отползет еще на 10 метров.

Пока Ахиллес пробежит 10 шагов, но все равно будет позади черепахи, она уползет от прошлой точки еще на метр.

И так далее. Каждый раз когда Ахиллес проходит какое-то расстояние, черепаха успевает хотя бы чуть-чуть, но отдалится от преследователя.

Если исходить из этой логики, то Ахиллес никогда в жизни не сможет догнать черепаху. Хотя мы умом понимаем, что это не так.

Задачка довольно просто решается через уравнение в двумя неизвестными (X и Y).

При скорости Ахиллеса в 10 м/c, а черепахи 1 м/c - встреча произойдет через 111,111 секунды. Черепаха за это время успеет проползти 111,111 метров, а Ахиллес пробежать 1 111,111 шагов (можете проверить).

Хочу миллион!

А теперь задачка про бабки.

Живет себе в маленьком провинциальном городке условный и немного наивный Вася. У Васи есть заветная мечта - купить квартиру. Пусть небольшую. Возможно студию. Но чтобы обязательно была своя. Надоело скитаться по съемным хатам. Квартира стоит миллион. Соответственно, чтобы купить квартиру - нужны деньги. Но их в данный момент нет. Что делать?

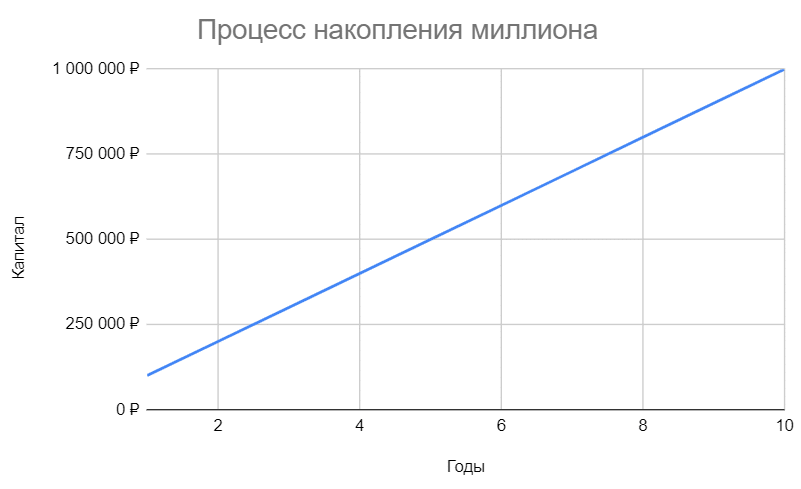

Вася решил начать копить деньги на будущее жилье. Доходы у Васи были небольшие, поэтому было решено откладывать по 100 тысяч в год.

Вопрос: Сколько времени потребуется Васе на осуществление его мечты?

Сможете решить?

Хм. Это же задачка для первого класса:

- Через год у Васи будет 100K.

- Через два - 200K.

- Три года спустя уже 300 тысяч.

- .....

- И на 10 год Вася достигнет своей цели. У него на счетах будет миллион.

Процесс накопления на графике будет выглядеть как восходящая прямая.

- Но постойте! Разве об этом мечтал Вася?

- Ну да, он же хотел накопить миллион. Он его и накопил.

С одной стороны все верно, но с другой - это не тот миллион, на который рассчитывал Вася 10 лет назад. Миллион это не цель, а только средство достижения цели.

А какая у Васи была цель? Квартира!

Главный пожиратель денег

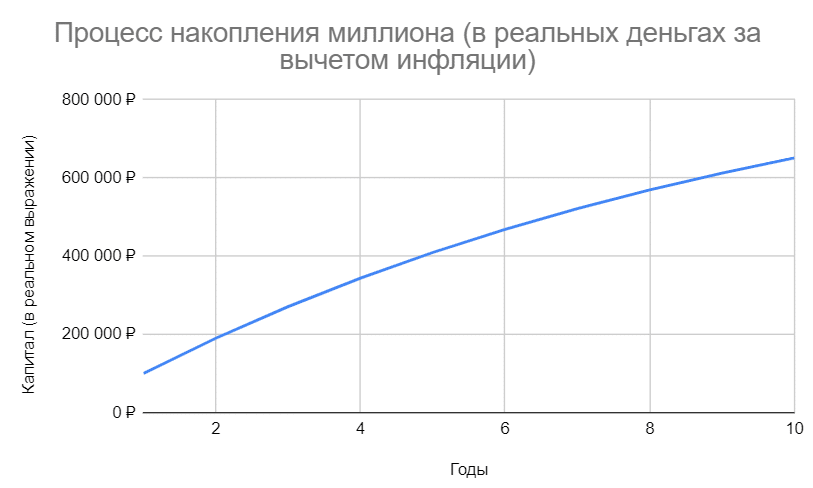

Покупательная способность прошлого миллиона (на который 10 лет назад можно было купить квартиру) и сегодняшнего различаются кардинально. И виновата во всем инфляция.

Каждый год она подтачивает покупательную способность Васиных сбережений. И логично, что процесс накопления настоящего миллиона должен несколько увеличится.

Насколько? Давайте возьмем размер годовой инфляции за 10%. Будущие накопления будем считать в сегодняшних реальных деньгах. То есть, если мы на 1000 рублей сейчас можем купить 10 литров молока, а через 10 лет нам хватит только на 5 литров, то реальная стоимость будущей тысячи через 10 лет составит 500 рублей.

Как в этом случае будет происходить движение к цели (накопление настоящего миллиона)?

- Вася в первый год отложил 100K. Инфляции за год съела 10%. В реальных деньгах осталось 90 тысяч.

- Во второй год отложил еще 100K. Итого на счетах - 190K. Инфляция съела 19 тысяч от этой суммы. Через год реально осталась 171 тысяча.

- И так далее....

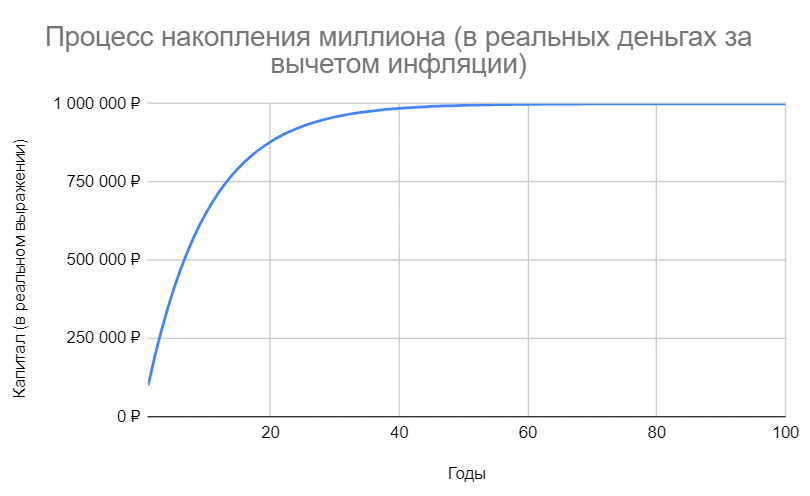

Через 10 лет у Васи накоплено 650 тысяч рублей. До нужного миллиона не хватает около трети.

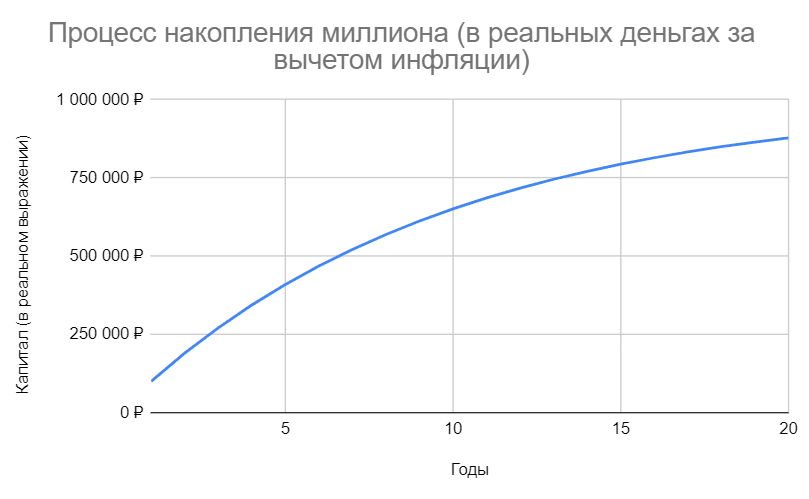

Ну что же, буду копить дальше, рассудил Вася, посмотрев на результат и поняв, что на эти деньги квартиру не купить. Потребуется чуть больше времени. И Вася продолжил откладывать по 100 тысяч каждый год.

Как вы думаете, сколько еще времени потребуется Васе, чтобы накопить этот злосчастный миллион (в реальном выражении)? Хотя бы примерно. Можете прикинуть на пальцах? Если за 10 лет было накоплено 650 тысяч, то за 20 лет будет ... (подставьте ваше число).

Давайте упростим вопрос: За следующие 10 лет Вася сможет перешагнуть планку в 1 миллион? (ДА/НЕТ).

Не буду вас томить - через 20 лет Вася сможет накопить всего 880 тысяч рублей.

Казалось бы парадокс. За первое десятилетие было накоплено 650 тысяч реальных денег. А за следующие 10 лет - всего 230 тысяч.

Может быть мои расчеты неправильные? Но нет, все верно. Формулы не врут.

Математика против накопления

Как так получилось? Давайте порассуждаем. В начале я не просто так рассказал про бегуна и черепаху. Пока бегун пробегает первоначальное расстояние, черепаха немного успевает отползти дальше. В нашей задачке происходит что-то подобное.

Мы откладываем деньги (вернее Вася), часть которых каждый год пожирает инфляции. Но в отличие от бегуна, все происходит наоборот. Чем больше отложенная сумма, тем больший размер мы теряем ежегодно на инфляции. И тем труднее двигаться дальше.

В первый год с накопленных 100 тысяч мы теряем "всего десятку". Но когда на счетах 500 тысяч, ежегодные потери увеличиваются до 50 тысяч.

С каждым годом наши инфляционные потери растут. Но мы все еще можем двигаться к цели, пока не достигнем определенного размера капитала, дальше которого будет невозможно продвинуться. В нашем случае - миллион практически недосягаемая сумма.

Если бы Вася был бессмертный, как Кащей, и упертый, как осел, он бы продолжил откладывать деньги. Год за годом. Десятилетие за десятилетием. И постепенно, его капитал приблизился бы к миллиону. Но на это ушло бы очень, очень много времени.

Миллион - это Васин потолок. Который, к тому же, не так-то просто достичь.

Три пути

Какой выход из этой ситуации?

Попробовать откладывать больше и пробить мертвую точку. Помогает, но не всегда. Если нужна более солидная сумма (2-3, 5-10 миллионов), то после определенного размера капитала, мы будем практически топтаться на месте, работая только на инфляцию.

Размещать деньги с доходностью хотя бы на уровне инфляции. В этом случае мы возвращаемся к первоначальному плану - миллион за 10 лет.

Если вложить денежки под чуть большую доходность, чем размер инфляции, то это ускорит наше движение к цели.

Не ошибись! Как считать доходность инвестиций за вычетом инфляции (есть подвох)?

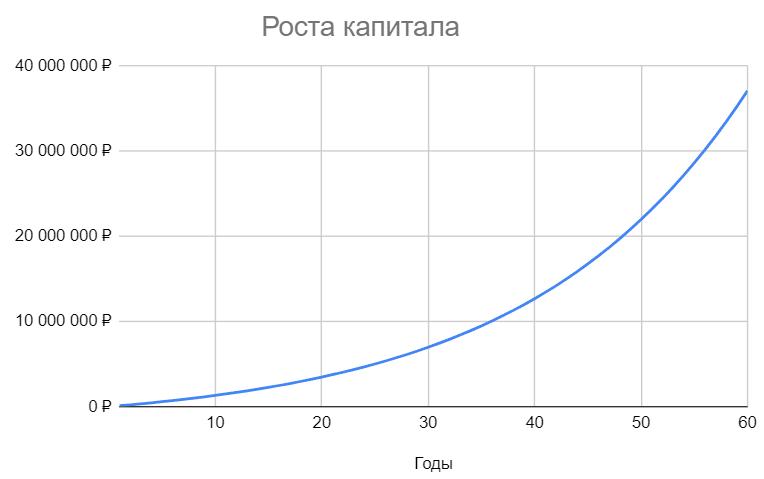

К примеру, если Вася размещал бы свои денежки под 5% годовую доходность (сверх инфляции), то своей цели он достиг бы за 8 лет. А за 20 лет на счетах было бы 3,5 миллиона. А дальше капитал увеличивался в геометрической прогрессии.

Резюмируя

В конце должны быть какие-то выводы, красивые слова, умные мысли, к чему я все это написал.

Понятно, что сейчас никто не хранит наличные просто так. У многих деньги размещены под процентами в банках или на бирже в облигациях, инструментах денежного рынка. Возможно даже в акциях!

Какой дурак сегодня будет держать деньги под матрацем (или матрасом?)

В рублях да. А в валюте? Многие ведь откладывают деньги в долларах, евро, возможно в юанях. У валюты этих стран тоже есть инфляция. И накопители денег в том или ином роде становятся "Васями". Ежегодно часть денег теряют на снижении покупательной способности накопленного капитала. Иногда они топчутся на месте - когда инфляция сожрала примерно столько, сколько они смогли отложить за год. Иногда работают в минус - когда деньги просто лежат без пополнения и тают с каждым годом.

Мораль! Хранение и накопление денег в деньгах (любых) - не самая хорошая идея.

Жду ваших комментариев!

Идеальное средство накопления это золото против рубля! 😉

Посмотрите график и доходность за длительные сроки.

Убивает любую инфляцию, т.е. цена уже включает инфляцию рубля. 🙂

Даже покруче акций с их корпоративными рисками, воровством и выкачиванием денег из компаний в пользу владельцев. А на золото против рубля можно даже организовать доп. доходность через комбинацию фьючерсов, опционов и разность процентных ставок.

Или вариант: ОФЗ ИН с ростом тела на размер инфляции (к сожалению рисованной) + доп. процентный доход.

Тема про инфляцию, её расчёт Росстатом и рисованность весьма интересна.

При этом весьма важна для финансовых расчётов.

Так вот где ваши пруфы, что она рисованная? Да, я много раз такое слышал. Стало интересно, пошёл гуглить.

Но в итоге пшик. Все «расследования» рисованности сводятся к тому, что некий «диванный экономист» «в прошлом году» купил «огурцы» за 100, а в этом за 200. «Где же ваша инфляция 4%, когда за год всё подорожало в 2 раза?»

Ни одного исследования, где кто-нибудь сравнил цену корзины товаров скажем 10 лет назад и сейчас — я не нашёл.

С другой стороны могу сказать, что в 2000 году купил ВАЗ 2109 за 120 000 руб.

Официальная инфляцию за 2000-2022 год — 732%, т.е. если ей верить, то сейчас ВАЗ 2109 стоил бы в районе 998 000.

2109 сейчас не производится. Но что есть ей аналогичного? Lada GRANTA!

Которая стоит…. 678 300 ₽

Т.е. рисовали-рисовали. А получается, что даже не в ту сторону.

Условная 2109 за эти 22 года подорожала лишь на 465%.

Понятное дело, что автомобиль, это конечно не корзина товаров.

Тем не менее это достаточно сложный продукт, в котором дофига деталей и труда.

Вот ещё один легко верифицируемый показатель — квадратный метр в Москве.

В 2000 году 20000. Сейчас 250000. (https://www.irn.ru/gd/s-2000-goda/)

Инфляция 1150%. Тут конечно получился перелёт. Но в квартирах в Москве всё таки цена складывается далеко не из бетона и зарплаты строителя.

Так что я бы сказал, что статистика Росстата, если и ошибается, то не особо-то и сильно. Если взять корзину из 2109 и квартиры, то получится прямо в точку.

Есть понятие «личная инфляция», она у каждого домохозяйства разная, а Росстатовская это грубо средняя по больнице. Например, у меня нет машины и связанных с этим «металлом на колёсах» расходов, т.е. моя инфляция будет совсем другой, т.к. доля быстрорастущих товаров будет выше. А Росстатовская даже не вникая особо в каждый пункт для расчёта, учитывает и слаборастущие товары и сильнорастущие и получается, что инфляция не особо то типа и высокая. Для ещё более искусственного понижения инфляции они могут взять несколько товаров или пунктов, которые например сильно УПАЛИ за отчётный период и вуаля, инфляция друзья оказывается всего-то 3%. :-))) Это в теории. Или могут поменять веса товаров в корзине или алгоритм расчёта и т.д. Т.е. можно крутить циферками как удобно. 🙂

Такое исследование есть, посмотрите на ютьюбе расследование Ивана Усачёва (если не удалили, или через ВиПиЭн) сравнившего одинаковые чеки на МНОГО позиций за 13 лет. Вот закэшированная статья:

https://webcache.googleusercontent.com/search?q=cache:g4mzlrTdAvgJ:https://dzen.ru/news/instory/Vzyav_chek_2007-go_bloger_poshel_v_magazin_kupil_to_zhe_samoe_i_udivilsya—e764fb6fff0f2d0191ff9d8440193f58%3Fissue_tld%3Dby&cd=16&hl=ru&ct=clnk&gl=ru

ОФЗ -ин для меня прямо таки открытие года. Хотя знал про них давно, реально стал использовать только в 2022. Самый главный плюс который я вижу — защита денег от гиперинфляции (скачка инфляции, пусть и временного).

Весь фокус/обман том, что ЗП Васи тоже индексируется и он должен увеличивать накопления на размер инфляции. И тогда решение задачи сводится к уровню первого класса.

С рублями-то в целом понятно, а вот действительно, что делать с валютой? Например, хочу держать подушку безопасности в валюте, так что акции и прочие рискованные методы не подходят. Для рублей в эхом случае советуют банковский вклад или карты с начислением процентов. А для долларов или евро процент в банке обычно стремимся к нулю. И что можно сделать? Какие безопасные инструменты есть?

Замещающие еврооблигации. Доходность 2-6% годовых (в долларах, евро, фунтах) с разной продолжительностью жизни.

На днях обзавелся бондами Газпрома с дохой под 7,5%.

Для подушки облигации по понятным причинам не подходят, только кэш сейчас остаётся.

Можете, пожалуйста, на досуге раскрыть тему про замещающие облигации? Самое главное — как Вы обходите риски

отлично

Думаю здесь сработает пословица «клин клином вышибают»например: скупать такую же недвижимость но менее малых размеров, к примеру гаражи или автопарковки.