Помните, ранее я рассказывал, что нахожусь в поисках универсальной карты или как я ее назвал Главкарты, по которой был бы адекватный кэшбэк за все покупки. Использование одной карты позволило бы мне максимально упростить мою кэшбэк-систему и уйти от вороха ненужных карт.

По Главкарте я ориентировался на размер каши в 5%. И даже нашел несколько кандидатов, по некоторым кэшбэк "на всё" выходил даже выше ожидаемых 5%. Казалось бы вот он грааль - бери и пользуйся.

Но моя затея с треском провалилась.

Список кандидатов

Кандидат №1 - дебетовая ОТП Премиум с потенциальным кэшбэком 4,5-5,7% на всё - оказалось слишком замороченной по условиям. Необходимо разбавлять покупки, высчитывать нужные пропорции, иначе есть риск отмены кэшбэка и обязательно тратить ежемесячно от 70 тысяч. Для меня слишком сложно. Отказ.

Кандидат №2 - кредитная карта Сбера (как впрочем и любая другая с длинным честным грейсом). За счет отсрочки платежа - кредитный кэшбэк достигает 5,5% на всё (в том числе на категории исключения, типа ЖКХ, налогов, связи). Если повезет и выпадет категория с 0,5-1,5% на все - суммарное вознаграждение за покупки может доходить до 5-7%.

Казалось бы вот она идеальная Главкарта. Бери и пользуйся. Не нужны тебя больше никакие другие банки, где тебе как подачку ежемесячно дают выбрать парочку категорий повышенного кэшбэк со ставкой 5%. Кредитка Сбера могла бы заменить их все. Но, к несчастью (или счастью) - нашлись более выгодные способы пристроить кредитные денежки с карты (стузинг в действии). Поэтому тоже мимо. А так в целом - карта ОГОНЬ! Возможно в будущем я к ней вернусь.

Кандидат №3 - премиальная дебетовая карта EXTRA давала 5% на все. Но при условии ежемесячных трат = 100 000 рублей. По семейным расходам мы в принципе укладывались в эту сумму. Но часть наших трат, типа ЖКХ, налогов и т.д. закрывается другими выгодными картами. А еще часто банки по подкидывают по акциям жирные категории с кэшбэком намного больше 5%. И часть семейных расходов будет расходоваться другими картами.

Для нашего скромного бюджета - обязательство ежемесячно тратить по 100k с одной карты (пусть даже с 5% кэшбэком) слишком накладно. Отказ.

Кандидат №4 - кредитная карту с Кэшбэк от Уралсиб. По моим расчетами, за счет комбинации стандартного кэшбэка и отсрочки платежа, с нее можно было выжимать около 4,5%. В принципе вполне норм. А с учетом того, что я хотел заиметь в банке Премиум, эффективный кэшбэк подрос бы до 5,5%, что для меня было бы вообще шикарно. Я даже подавал заявку на карту, но получил отказ. Моя высокая закредитованность кредитками закрывает мне двери в других банках!

У разбитого корыта?

В итоге я остался без Главкарты. Вдобавок, "как назло" разные банки заманивают к себе вкусными условиями. То Газпромбанк перезапустил акции с 35% кэшбэком на полгода. Для старичков (коим я являюсь) эффективный кэшбэк составит всего 20%. Написал "всего" 20% и самому смешно стало. Нас уже 20% кэшбэк не впечатляет.

На днях Ак Барс банк дал персональное предложение с 10% кэшбэком за супермаркеты. Яндекс - 20% на такси.

Другие банки тоже подкидывают нереальные бонусы по отдельным категориям. ВТБ выдал мне 25% на развлечения, а это можно сказать 20-25% кэшбэк почти на всё с лимитом трат в 120 тысяч рублей.

Ну какая главкарта с 5%? Если практически везде мы наблюдаем аттракционы невиданной щедрости с чуть ли двухзначным кэшбэком за категории.

Кэшбэк в табличке

Поэтому Максим снова возвращается к своей старой кэшбэк-системе. Буду опять ежемесячно составлять табличку по выбранным категориям повышенного кэшбэка. И конечно же расширять свой арсенал выгодных кэшбэк-карт. В планах заиметь несколько новых карт ГПБ и все таки выжать из банка 35% кэшбэк на все жирные категории.

На текущий момент у меня карты следующих банков (обычно по несколько штук одного банка, в том числе и кредитные):

- ВТБ

- Т-банк,

- Альфа

- Синара

- ГПБ

- Сбер

- Яндекс

- Озон

- Халва

- ОТП

- Убрир

- Райф

- Убрир

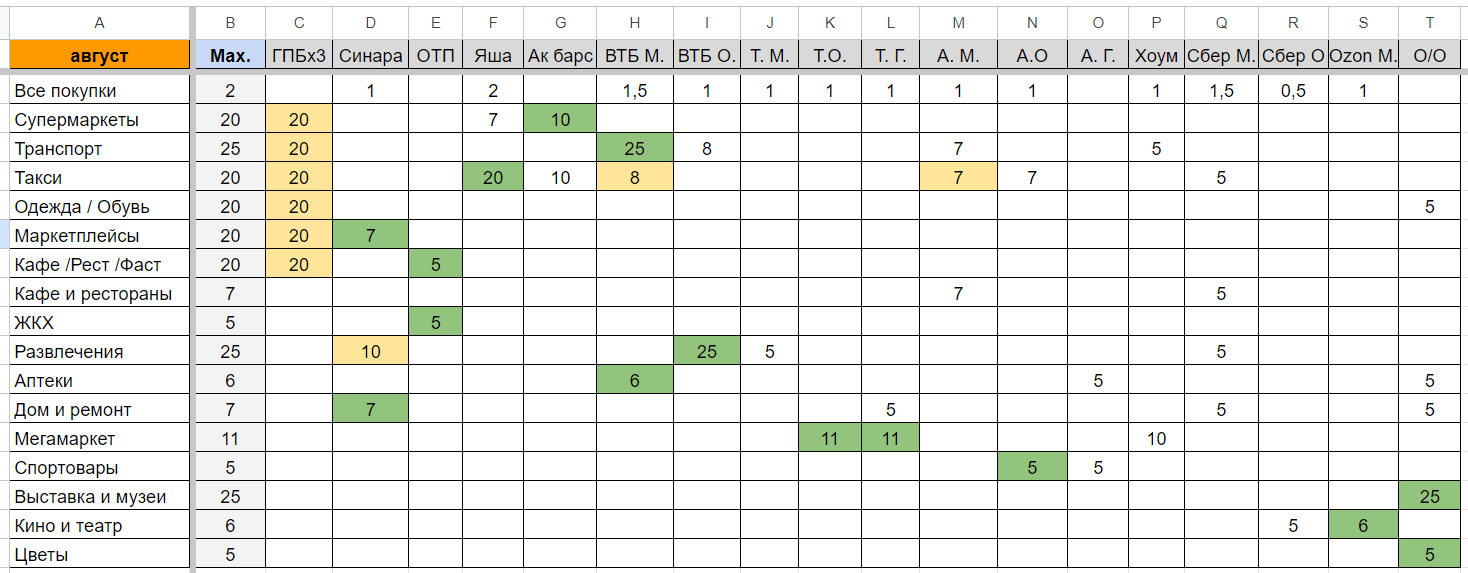

Раз в месяц я выбираю категории по всем картам, стараюсь, чтобы категории не дублировали друг друга. Заношу данные в табличку. Зеленым цветом отмечаю приоритетную карту для оплаты по каждой категории. Желтым - нужно использовать эти карты при определенных обстоятельствах (своего рода визуальная напоминалка).

К примеру, мне как Премиум клиенту, ВТБ и Альфа компенсируют поездки на такси. Поэтому логично в категории повышенного кэшбэк в этих банках выбирать такси. Так я получаю двойной профит: компенсацию + кэшбэк.

Или категория ГПБ. - как старичок, у меня лимит на покупки ограничен 5k/месяц. В какой категории я буду тратить деньги я пока не решил, но точно выберу покупками весь месячный лимит.

На заполнение табличку у меня уходит минут 20. Закидаю скрин в закреп в семейную группу для быстрого доступа. Перед крупной покупкой остается только глянуть какой картой выгоднее оплачивать. Хотя большинство постоянных категорий и там помнишь наизусть. Еще как вариант, в "мир пэй" даю картам говорящее название. Типа ОТП - кафе/рест/фаст.

В целом, наличие множества карт разных банков позволяет кратно увеличить эффективный кэшбэк за свои траты. В рамках экспериментального портфеля "Инвестиции из воздуха" с начала года мой средний кэшбэк составляет 15,44%.

Я уже забыл когда последний раз оплачивал что-то наличкой в магазине. Для меня это моветон.

Очень вдохновляюще! Наконец решилась с большим опозданием создать свой портфель «Из Воздуха». Жаль, прибавление будет очень скромным — но курочка по зёрнышку клюёт))

Здравствуйте! Подскажите, какие есть более выгодные способы пристроить кредитные средства Сбера?

Есть!

Поделитесь?))

Что делать с этими несчастными баллами КБ с карты ГПБ? Совсем не умею ей пользоваться! Фигня какая-то вышла: на фастфуд не начислилось даже по 1%, покупки одежды ЛаМода прошли как «магазины» и тоже даже по 1% не начислили. Лучше бы кредиткой оплачивала! Или другими картами. Теперь ещё эти несчастные 360 баллов никак рублями не вывести