Для чего люди инвестируют деньги? Чтобы получить прибыль. Сколотить капитал для определенных целей: жизнь на пенсии, покупка недвижимости, обучение ребенка и прочее прочее.

Вкладывая сегодня, через год-два, десять-двадцать лет я хочу получить больше денег.

Как можно заработать (например удвоить деньги) на фондовом рынке? Какие у нас есть варианты? Трейдинг или спекуляции на акциях, фьючерсах и опционах. Выбор потенциально высокодоходных активов (акций компаний), способных в будущем показать хороший рост. Что еще можно предложить? Торговать на заемные средства, тем самые еще больше увеличить доход. Ну в крайнем случае, взять кредит и все деньги инвестировать. Так мы "точно разбогатеем".

Если серьезно, то почти все вышеперечисленное ведет не к заработку, а наоборот - постепенному сливу денег. Возможно кто-то и способен зарабатывать, используя повышенные риски (и имея определенные навыки), но для большинства подобные советы будет смертельны.

Для того чтобы удвоить (утроить, приумножить) свои сбережения достаточно использовать скучные инвестиции. Плюс пара-тройка трюков, ускоряющих прирост капитала. Комбинирование всего этого способно дать достаточно хороший прогресс. Капитал будет расти как на дрожжах. Почти. Как это сделать?

Для начала немного математики ...

Метод 72

Математический метод 72, позволяет быстро рассчитать время для удвоение капитала. Число 72 делим на годовую ставку доходности (в процентах) и получаем количество лет, через которое капитал удвоится.

При ожидаемой годовой доходности в 10%, понадобится 7,2 года для удвоения (72 / 10 = 7,2).

Метод работает с небольшой погрешностью. Но для быстрого вычисления результата (в уме) подходит идеально.

Важно! Метод 72 не будет работать с экстремальными значениями доходности. Например, при ставке 100% годовых, всем понятно, что удвоение капитала произойдет через год. А по формуле 72 - на это требуется около 7 месяцев.

Диапазон доходности, которую может давать фондовый рынок, вполне хватает для правильного расчета по формуле семидесяти двух.

Правило прироста капитала в действии в таблице ниже.

| Годовая доходность | Кол-во лет для удвоения капитала |

| 2% | 36 |

| 4% | 18 |

| 6% | 12 |

| 8% | 9 |

| 10% | 7,2 |

| 12% | 6 |

| 15% | 4,8 |

| 18% | 4 |

| 24% | 3 |

Дополнительно есть еще так называемая формула утроения капитала (метод 114). Подробно в этой статье (плюс там простым языком описаны способы сложения прибыли и убытков по годам, вычисление среднегодовой прибыли за несколько лет и много чего необходимое для инвестора).

А теперь вернемся к нашим баранам.

Прирост капитала зависит всего от 3-х простых факторов (финансовых рычагов):

- сколько денег вы вкладываете;

- время инвестирования;

- темпы роста капитала.

Изменяя любой из этих рычагов, мы можем повлиять на конечный результат. Причем очень значительно.

Рычаг №1 - размер имеет значение

Здесь все очевидно. Чем больше денег вкладываешь, тем больший результат получаешь. И главное в этом не размер первоначального взноса, а периодичность инвестиций.

В таблице показано, сколько денег можно накопить, откладывая ежегодно по 50, 100 и 150 тысяч в год. При ежегодной доходности в 8%. Обратите внимание на разницу в результате (при одинаковом сроке инвестирования).

| Срок инвестиций, лет | Рост капитала за период, при условии инвестирования ежегодно по: | ||

| 50 000 | 100 000 | 150 000 | |

| 5 | 316 тысяч | 633 тысячи | 950 тысяч |

| 10 | 782 тысячи | 1,56 млн. | 2,34 млн. |

| 15 | 1,46 млн. | 2,93 млн. | 4,4 млн. |

| 20 | 2,47 млн. | 4,94 млн. | 7,41 млн. |

| 25 | 3,94 млн. | 7,89 млн. | 11,84 млн. |

| 30 | 6,11 млн. | 12,23 млн. | 18,35 млн. |

| 35 | 9,3 млн. | 18,61 млн. | 27,91 млн. |

| 40 | 13,98 млн. | 27,97 млн. | 41,96 млн. |

Рычаг №2 - время инвестирования

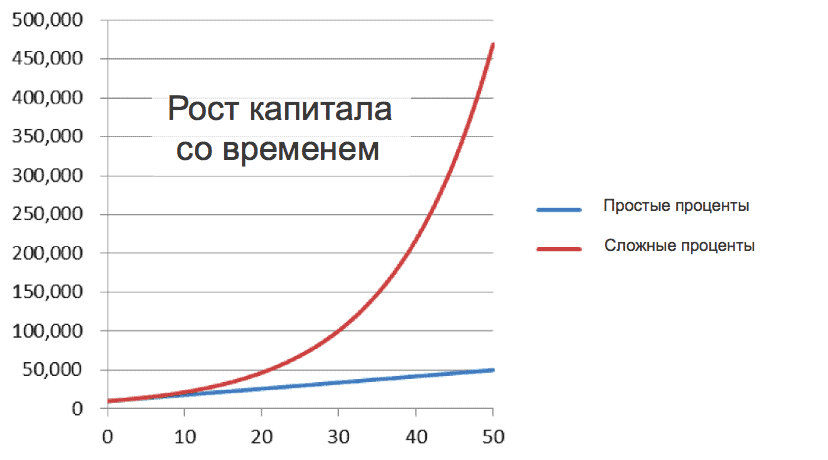

Таблица выше также показывает магию прироста капитала за счет увеличения времени работы денег.

За счет правила сложного процента, капитал начинает увеличивается экспоненциально.

Смотрите данные из таблицы:

- Откладывая по 50 тысяч - за первые десять лет вы сформируете 782 тысячи.

- Чтобы получить еще столько же (удвоить капитал), вам нужно будет уже не 10, а чуть более 5 лет. Через 15 лет капитал - 1,46 миллиона.

- На 25-м году инвестиций, всего за 1 год капитал будет прирастать на столько же, сколько вы накопили в первые 5 лет инвестиций (316 тысяч ежегодно). И эта сумма с каждым годом увеличивается.

Если не можете много откладывать, дайте больше времени вашему капиталу для роста.

Рычаг №3 - хочу больше прибыли

Темп роста капитала - еще один способ повлиять на финансовый результат.

Как это сделать обычному человеку (если исключить всякого рода спекуляции)? Выбор правильного класса инструментов. С приемлемой доходностью.

В инвестициях риск и доходность всегда связаны. Инструменты с низким риском (как правило это вклады, надежные облигации) предлагают инвесторам низкую доходность. В то же время, высокодоходные инструменты (мусорные облигации) взамен несут повышенные риски. И инвестор может не получить заявленную доходность из-за банкротства эмитента.

Фондовый рынок акций является некой средней точкой. Именно в акциях инвестор должен сосредоточить основные вложения. В долгосрочной перспективе рынок акций стабильно переигрывает инфляцию и облигации. Давая приемлемую доходность.

Для примера, средняя доходность фондового рынка США - 10% годовых. В России больше раза в полтора. Но у нас и инфляции повыше.

В таблице показан пример, как меняется конечный результат при разных нормах годовой доходности (6-10%) и ежегодных инвестиция в 100 000.

| Срок, лет | Доходность 6% | Доходность 8% | Доходность 10% |

| 10 | 1,39 млн. | 1,56 млн. | 1,75 млн. |

| 15 | 2,46 млн. | 2,93 млн. | 3,5 млн. |

| 20 | 3,9 млн. | 4,94 млн. | 6,3 млн. |

| 25 | 5,81 млн. | 7,9 млн; | 11 млн. |

| 30 | 8,38 млн. | 12 млн. | 18 млн. |

| 35 | 12 млн. | 19 млн. | 30 млн. |

| 40 | 16 млн. | 28 млн. | 49 миллионов |

Обратите внимание, как небольшое повышение годовой доходности сильно положительно сказывается на конечном результате. Особенно на длинных периодах. Принося дополнительный доход в несколько миллионов.

Пример накопления с помощью рычагов

Все это конечно хорошо. Но как это все применить на практике?

Давайте разберем на примере. Считаем с помощью калькулятора инвестора.

ЦЕЛЬ: Хочу накопить 10 миллионов!

Доход у меня небольшой. И поэтому инвестировать большие суммы не смогу. Допустим я буду откладывать по 4 000 ежемесячно. Округлим до 50 тысяч в год.

На какую доходность ориентироваться? Пусть будет 8% годовых.

За 30 лет такими темпами капитал увеличится всего лишь до 6 миллионов. Не хватает еще четырех. Не беда! Увеличиваем время инвестиций до 36 лет. За шесть дополнительных лет - капитал как раз подрастет на 4 миллиона.

Откладывая по 50 тысяч ежегодно под 8% годовых - за 36 лет мы зарабатываем 10 миллионов.

Но 36 лет это как слишком много? Можем мы как-то уменьшить этот срок?

Легко. Попробуем увеличить ежемесячный взнос на 2 тысячи. В этом случае, срок накопления опускается до 31 года. Минус 5 лет.

Увеличив взнос до 8 тысяч (или 100 тысяч в год), цели мы достигаем еще на 3 года быстрее. Срок накопления сокращается до 28 лет.

Откладывая по 100 тысяч ежегодно под 8% годовых - 10 миллионов накопятся за 28 лет.

28 лет все равно солидный срок.

Что-еще можно сделать? - Увеличить доходность инвестиций.

Каким образом?

Ряд действий помогающие в этом:

- основной упор сделать на рынок акций;

- оптимизировать налогообложение - использовать налоговые льготы, ИИС;

- уменьшить торговые издержки;

- выбирать фонды с наименьшими комиссиями;

- не пренебрегать ребалансировкой активов.

Допустим, используя вышеперечисленные способы мы повысили доходность до 10% годовых.

Как это отражается на результате?

Инвестируя по 100 тысяч ежегодно под 10% годовых капитал вырастает до 10 миллионов за 24 года

Еще скостили 3 годика. Примечательно, что если бы мы при таких условиях увеличим срок инвестиций до 31 года, то на выходе нас будет ждать уже в 2 раза больше денег - 20 миллионов. Правило 72-х в действии.

Подождем еще 5 лет (увеличив срок до первоначальных 36-ти) - капитал подрастает до 33 миллионов.

Можно поработать и в обратном направлении. Попытаться уменьшить срок, путем увеличения инвестируемых сумм.

Выделяя ежемесячно по:

- 15 тысяч - 10 миллионов копится за 19 лет.

- 20 тысяч - 10 миллионов за 16,5 лет.

- 25 тысяч - требуется 14.5 лет.

Удачных инвестиций!

Все бы ничего да…

с 2000 по 2020 индекс S&P 500 с учетом реинвестирования дивидендов показал доходность только 6% в долларах, с 2001 — 7%.

При просадке более 50%. Логично что из-за двух кризисов…

Доходность в 10% будет возможно при удачном периоде роста на фондовых рынках… либо в рублях из-за его обесценения последовательно…)))

Но в нашей стране все импортное… и рубль в долгосрочной перспективе только слабеет, а цены на все растут…)))

«Откладывая по 50 тысяч — за первые десять лет вы сформируете 316 тысяч.»

Вам не кажется это странным? Откладывая по 50 тыс в год, за 10 лет это уже 500 тыс, без учёта процентов.

Спасибо за замечание!

Сам запутался в цифрах. )))

Здравствуйте, в какой программе вы работаете? ВТБ или Тинькофф?

Из российских ВТБ, Тинькофф, Открытие, Сбер, Промсвязьбанк и Уралсиб.

Основные деньги в первых трех ))).

Николай вы не правы. Если инвестировать регулярно. Нестабильность рынка играет в вашу пользу и прибыль наоборот будет значительно выше. У автора есть статьи это демонстрирующие.

Про откладывание 50 000 рублей, чтоб сейчас было 13 млн. Только 50 000 рублей в 30-40 лет назад было 8000 долларов. А сейчас 13 млн это 185 000$, что составляет 2 года от накоплений 40-летней давности. Вот такая правда об инфляции ))

Конечно тогда, во второй половине 90-х никто не зарабатывал по 50 000 рублей ( 8000$).

Добавьте к статьям и комментариям даты публикаций. А то не понятно, читал я это уже или это новое

Ура, наконец-то появились даты статей! спасибо, автор — это очень важное изменение)