С помощью ИИС можно получать дополнительную доходность в виде налогового вычета. Государство возвращает 13% от суммы внесенных средств на инвестиционный счет. Максимально возможная сумма, с которой можно получить вычет, ограничена потолком в 400 тысяч рублей в год.

Как быть тем, кто не имеет возможность пополнить счет по полной? И получить максимально возможные 52 тысячи рублей.

Ответ прост. Использовать заемные средства.

В прошлой статье рассмотрели варианты инвестировать кредитные деньги. Выгодно и не очень. Некоторые способы дают либо небольшую отдачу, другие недоступны большинству. Самый оптимальный - это использование связки кредит+ИИС.

Алгоритм действий

- Открываете ИИС.

- Берете кредит наличными.

- На заемные деньги покупаете активы на ИИС.

- Получаете двойной доход: прибыль от инвестиций + положенный налоговый вычет.

- Закрываете кредит и ИИС. Получаете вычет.

- Прибыль от ИИС - расходы на кредит = ПРОФИТ.

Что нужно знать перед началом.

Ставка по кредитам. Под сколько процентов годовых вы можете получить кредит?

Куда (и главное КОГДА) вложить деньги на ИИС чтобы не прогореть. И на какую прибыль можно рассчитывать?

В данным момент кредит можно взять под 15% годовых. Будет исходить из этого.

Куда вкладывать? Только активы с фиксированной доходностью. В нашем случае - это облигации. И только надежных эмитентов. Возможно вы потеряете в купонной доходности. Но избежите вероятность дефолта по облигациям. И как следствие двойного убытка.

Текущая доходность облигаций - 8% годовых.

Исходные данные:

- кредитная ставка - 15%;

- прибыль от инвестиций - 8% годовых.

Расчет доходности ИИС

Рассчитываем, сколько может нам принести использование ИИС с учетом налогового вычета.

Для получения налоговых вычетов, минимальный срок жизни ИИС должен быть не менее 3 лет.

Пополнять счет будем только один раз. Кредитными деньгами.

Внесли деньги. Купили облигации. Через время получили вычет.

Самое главное, нужно чтобы суммарная доходность ИИС превышала переплату по кредиту.

На первый взгляд все просто. Внесли деньги. За год заработали на облигациях 8%. Плюс получили вычет - 13%. Итого прибыль 21% годовых. Уже выше ставки по кредиту.

Но проблема, что деньги будут заморожены на 3 года. И следующие 2 года придется довольствоваться скромными 8% годовых. В итоге это "размазывает" среднегодовую прибыль чуть ли не в 2 раза. И финансовый результат (за минусом кредита) будет отрицательным.

Но никто не запрещает нам вложить кредитные деньги на второй год жизни ИИС. Или даже на третий.

В итоге сокращается срок заморозки заемных средств и повышается среднегодовая доходность. И вместе с ней и наша чистая прибыль.

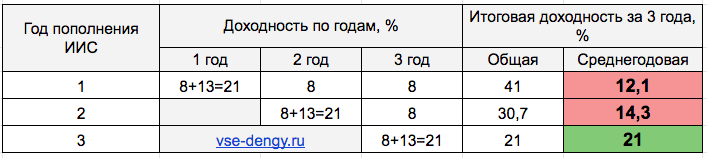

В таблице накидал расчеты по общей доходности ИИС, в зависимости от того, в какой год вы будете пополнять счет.

Смотрим на последний столбец. Среднегодовая доходность. Нам нужно, чтобы она превышала ставку по кредиту.

Пополнение счета в последний год даст вам 21% доходности. За минусом кредитной ставка в 15%, получаем 6% прибыли из воздуха. Максимум на этом можно заработать 24 тысячи рублей.

Увеличиваем прибыль

Можно легко повысить планку доходности раза в два.

Нет нужды держать на ИИС деньги целый год. Пополняем счет под закрытие счета. За полгода. Или даже за 1-2 месяца до окончания 3-х летки.

Полугодовое вложение принесет вам около 9,5% прибыли от суммы пополнения. Или 38 тысяч максимум.

Внесение кредитных средств на 2 месяца - почти 12%. Или 48 тысяч рублей.

Пример расчета при инвестировании кредитных средств на 2 месяца.

Берем кредит на 5 лет по ставке - 15% годовых.

Ежемесячный платеж - 9 500 (проценты+погашение основного долга) рублей. За 2 месяца переплата составит 10 тысяч рублей.

Вносим деньги на ИИС. Под 8% годовых. За 2 месяца они принесут нам - 5,3 тысячи.

Через 2 месяца закрываем ИИС. Выводим деньги. Гасим кредит досрочно.

Убыток - 4.7 тысячи рублей.

Подаем декларацию на получение вычета в 13% (от 400 тысяч). Через некоторое время имеем на руках 52 000 рублей.

Итого наш профит +47 300 рублей.

На самом деле сумма будет чуть меньше. Не забываем про процедуру закрытия ИИС. На это уйдет несколько дней. Перед закрытием счета нужно вывести все активы в деньги, то есть продать облигации. И заявить брокеру о намерении закрыть ИИС. От простоя потеряете (недополучите прибыль) на облигациях около 1 тысячи рублей.

ВАЖНО! В последнее время налоговая начинает придираться к ИИС, на которых первые пополнения счета были в конце срока жизни. То есть все три года ИИС был пустой. А в последний месяц инвестор заливал деньги. И через месяц закрывал счет. Для избежания подобных проблем, необходимо пополнять счет заранее. Хотя бы небольшими суммами.

Советы от бывалого

Время пополнения ИИС.

Максимальный срок получения налогового вычета - 4 месяца с момента подачи декларации. 3 месяца дается налоговой на проверку. И 1 месяц на перечисление денег на карту.

Но ... подавать декларацию можно только по истечении календарного года.

В итоге может получится, что если вы закиньте кредитные деньги на ИИС в начале года, вам придется ждать вычет почти полтора года. Поэтому заранее подгадываем время внесения. Чтобы изъятие средств пришлось на конец налогового периода.

Планируете держать деньги полгода. Вносим летом.

На 1-2 месяца - оптимальное время октябрь-ноябрь.

В декабре закрываете ИИС. И уже в январе можно подавать декларацию на получение вычета. Максимум к маю деньги будет у вас на счете.

Некоторые не знают. Но не обязательно закрывать ИИС через 3- года. Если срок окончания трехлетки заканчивается весной. Можно продолжать пользоваться счетом. И закрыть его без потери налоговых льгот можно в любой момент. В нашем случае в декабре.

Больше, не значит лучше.

Максимальная сумма получения налогового вычета - 52 тысячи в год. То есть с внесенных 400 тысяч рублей.

Но это не значит, что нужно брать в кредит именно 400 тысяч.

Предварительно нужно подсчитать ваш годовой доход. Официальный. С которого удерживаются налоги (НДФЛ).

В среднем, сколько вы получаете за год, столько вы и можете вносить на ИИС.

Для получения максимально возможного вычета, нужна средняя зарплата не ниже 33 333 рубля в месяц.

Срок кредита.

После получения кредита, вы попадаете на обязанность вносить каждый месяц ежемесячные платежи.

При небольшом сроке - размер платежа будет существенный. А деньги заморожены на ИИС (пусть и временно).

Поэтому лучше взять кредит на более длительный срок. Со скромными ежемесячными платежами. Все равно вы закроете его через несколько месяцев досрочно.

Например, если брать кредит на:

- 1 год, ежемесячно платим по 36 тысяч;

- 3 года - по 14 тысяч ежемесячно;

- 5 лет - 9 500;

- 8 лет - около 7 тысяч.

Несколько ИИС.

Если есть возможность, открываем заранее несколько ИИС (на жену, мужа, детей, родителей).

В последний год жизни счета, проделываем вышеописанные процедуры и увеличиваем доход кратно. Можно даже использовать один кредит на все счета. Постепенно перекладывая заемные деньги с одного ИИС на другой.

В заключение

Вышеописанная схема вполне рабочая. Использованная мной лично и моими друзьями-инвесторами.

Обратите внимание! Все приведенные ставки доходности по облигациям и процентам по кредитам могут поменяться со временем. Как и реальная выгода от использования заемных средств.

Удачных инвестиций на кредитные деньги!

Спасибо за полезную информацию! Я как то баловался с кредитом на ИИС, но результат получился довольно скромный, так как действовал через управляющую компанию.

Статье от силы пару дней — верхняя в «Свежаке». А вот где надежные облигации под 8% годовых? Разве что со сроком погашения 15 лет и по цене на 11% выше номинала… Или субфедеральные записали в надежные?

Спасибо за информацию.

Вопрос:

Открыл ИИС, внёс деньги в ноябре 2020.

В какой месяц самое раннее можно закрыть ИИС, чтоб не пропала льгота 52 тыс?

Ноябрь 2022, декабрь 2022 или январь 2023?

3 года +1 день с момента открытия ИИС — у вас получается ноябрь 2023