Хотели бы вы иметь доходность в районе 20%? Гарантированно! Без риска! Это в разы больше, чем дают вклады или надежные облигации. Звучит неправдоподобно, но кажется я нашел "волшебную пилюлю", которая способна приносить такой доход.

У страховой компании Ренессанс Жизнь есть продукт Стабильный доход (ссылка), по которому обещают 20% каждый год. Вернее такое складывается впечатление, когда попадаешь на главную страницу.

Но так ли это на самом деле? Можно ли получить обещанную двадцатую доходность?

Давайте разберемся.

Я несколько раз пользовался другим продуктом СК Ренессанс Жизнь - Ценный актив Смарт (аналог вклада). Тогда с помощью небольших читов получилось выжимать около 30% годовых. Я подумал, может удастся использовать подобные фишки в новом инструменте и немного поднять доходность своих потенциальных вложений.

В чем суть программы вкратце?

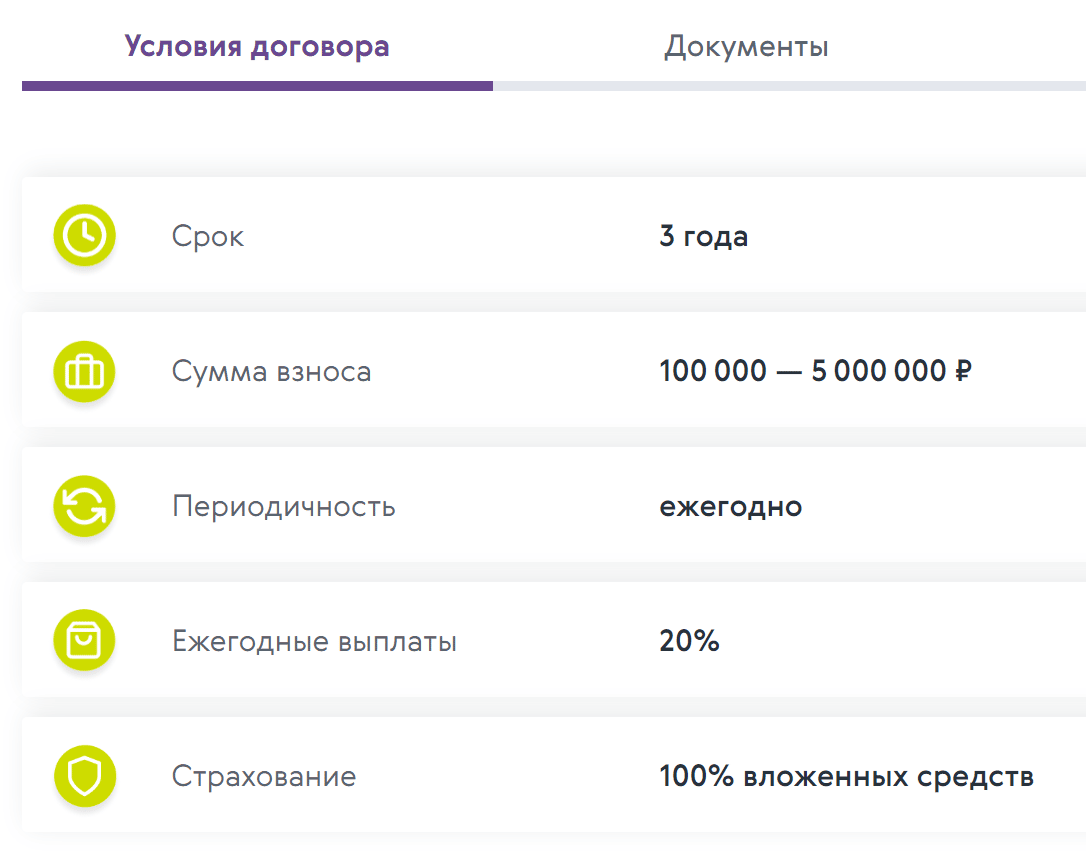

Стабильный доход - это накопительное страхование жизни (НСЖ) сроком на три года. Вы выбираете размер платежа (от 100 тысяч до 5 млн.), который нужно вносить ежегодно в течение трех лет. Страховая каждый год выплачивает вам 20% от вашего взноса на карту (через 9 месяцев после платежа).

Через три года (если вы доживете) - получаете обратно все взносы в полном объеме. Если не доживете, деньги выплатят вашим родным (это же страховой продукт). Плюс небольшую страховую прибавку за смерть. В районе 10% от того, что было накоплено за три года.

Но не в этом суть. Главное в этой схеме - доходность. 20% на дороге не валяются. Или валяются, нужно только наклониться и подобрать.

Я почитал условия и документы на сайте Ренессанса, потом пообщался по телефону со специалистом Ренессанса или как их еще называют страховым агентом, чтобы уточнить некоторые подробности, которых нет в свободном доступе. И пазл сложился.

Ищем 20% доходность?

Можно ли в программе Стабильный доход от Ренессанс Жизнь получить 20%?

И да. И нет.

Вопрос в том, что вы подразумеваете под доходностью 20%? Инвесторы обычно считают доходность в процентах годовых или доходность на вложенный капитал. Это позволяет сравнивать разные инструменты между собой. Вклады, акции и облигации. Или облигации с разными сроками погашения.

У Стабильного продукта везде указано просто 20%. И складывается впечатление, что речь идет именно о годовой доходности. Но нет. Доход 20% указан со взноса. И это сразу ухудшает всю картинку и доходность.

Посчитаем быстро на пальцах как это будет:

- 1 год - взнос 100 000 рублей. Получаем выплату 20 тысяч. Доходность 20%.

- 2 год - взнос еще 100 000. Снова выплата 20 тысяч. Но доходность 10%, т.к. на счетах у нас лежит 200 тысяч.

- 3 год - взнос 100 000. На счетах будет 300 000. Выплата 20 тысяч - это 6,6% доходности.

Получается, что "настоящие" 20% мы получить только в первый год, а дальше доходность начинается снижаться. Буквально в разы.

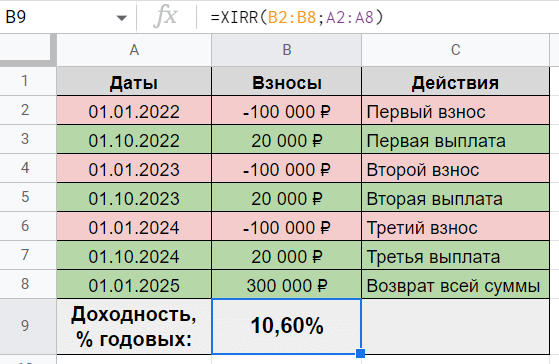

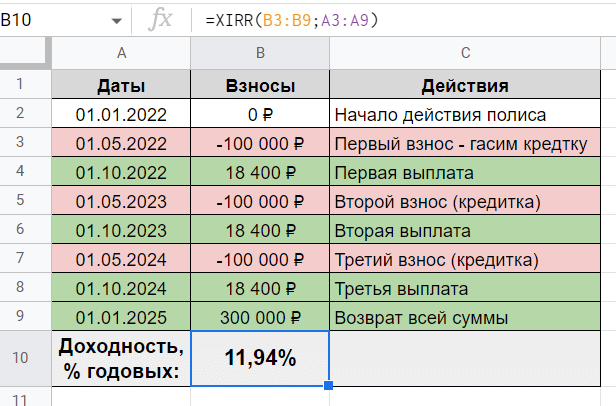

Мне стало интересно, сколько на самом деле составит правильная инвесторская доходность выраженная в % годовых. Вдруг не все так плохо. Ведь платежи мы получаем не через год, а через 9 месяцев. Это может несколько улучшить ситуацию.

Я посчитал среднегодовую доходность Стабильного дохода в гугл-таблицах, используя формулу XIRR. Соорудил модель денежных потоков на три года с ежегодными взносами по 100 000 и выплатами каждые девять месяцев 20 000 рублей (20% от взноса).

Как быстро посчитать свою доходность от инвестиций | Формула + готовый файл для учета

Вот что у меня получилось.

Среднегодовая доходность продукта Стабильный доход составляет 10,6% годовых.

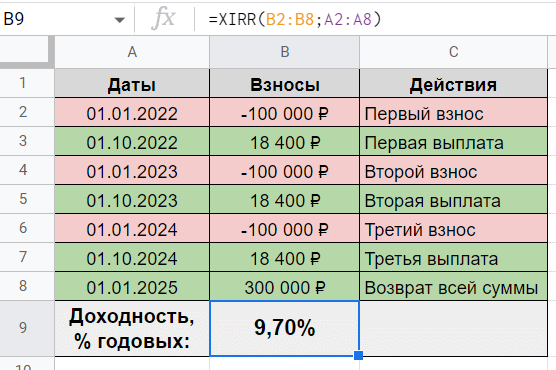

Но это еще не все. Как мне сказал агент, выплаты будут приходить на карту за вычетом налога. Налогом облагается доходность выше ставки ЦБ. В данный момент ставка 7,5%, значит по выплатам мы теряем около 1,6%.

Итого на руки придет не 20% от взноса, а 18,4%.

Считаем доходность с учетом налогов.

Налоги снизили среднегодовую доходность продукта Стабильный доход до 9,7% годовых.

Как видно из расчетов, ожидаемая среднегодовая доходность продукта НСЖ далеко не 20%. Она сопоставима с доходностью облигаций, ориентированных по аналогичный срок (около 3 лет). И даже немного выше. И однозначно обгоняет по доходности банковские вклады.

Может использовать сей продукт как дополнение к другим консервативным инструментам?

Подождите. В НСЖ есть подводный .. даже не камень, а КАМЕНЬ.

Жесткий минус Стабильного дохода!

То, что у облигаций достоинство - у Стабильного дохода недостаток. Облигации мы можем продать в любое время, без потери накопленного дохода. Если брать вклады, то при досрочном расторжении - потеряем проценты (да и то не всегда).

А что у нас со страховым продуктом?

В правилах прописаны возможности досрочного расторжения страхового договора. Упомянута некая выкупная сумма, то есть какой процент капитала вы получите обратно. Но конкретных чисел в документах на сайте я не увидел. Пообщавшись с агентом я выяснил все подробности и, честно говоря, ошалел от такой наглости страховщиков.

- Если расторгать договор в первые два года, то выкупная сумма равна нулю. Это значит что вы получите обратно ... вернее не получите ничего.

- Если расторгать договор в третий год, то страховая великодушно разрешает забрать около 10% от внесенной вами суммы (выкупная сумма 10%). Остальное остается у страховщиков.

- Дополнительно есть штрафные санкции за невнесение очередного платежа, вплоть до расторжения страхового договора (и снова потери денег).

При досрочном расторжении страхового договора клиент теряет весь или почти весь капитал!

Короче условия по договору конские. Доходность не такая впечатляющая, чтобы ввязываться в подобную программу.

Может сделать апгрейд?

Можно немного увеличить финальную доходность продукта, если оплачивать полис правильными банковскими картами. Мы можем использовать кредитную карту с длинным беспроцентным кредитным периодом.

Для примера буду использовать кредитку с 120 днями без процентов. Подобных карт, если поискать, на рынке полно и почти все они бесплатные. Выбрать что-то проблем не будет.

В чем логика схемы? Я оплачиваю полис кредитной картой сегодня, а возвращаю деньги банку через 4 месяца. Получаем четырехмесячный лаг, который может увеличить среднегодовую доходность наших вложений.

В нашем примере, полис куплен 1 января, но мы будем отдавать деньги 1 мая. А первую выплату получаем не через 9 месяцев, а через 5. И так каждый год.

Считаем.

Теоретически, можно выжать из программы "Стабильный доход" за три года около 12% годовых. Это чуть ли в полтора раза больше, чем дают банковские вклады.

Только стоит ли оно того? Как вы считаете?

Можно ещё проапгрейдить, использовать карту с кешбеком. Так апгрейдили их трёхмесячный смарт.

Я так тоже делал со Смартом. Доха выходила под 30%. В статье есть ссылка на мой эсперементус со смартом.

С такими условиями чур его чур) К тому же 10% годовых за 3 года можно найти и в банках, например в том же МКБ.

И на вклад ещё АСВ распространяется

Ещё посмотрите ВСК-Линия Жизни «Быстрый доход» на 2мес под 12,3%

Глянул. Не очень вдохновило.

Причины:

1. Картой платить нельзя (а это главный минус из-за которого нельзя увеличить доходность).

2. Слишком много телодвижений нужно сделать ради минимальной выгоды. Сейчас можно найти в банках 10% годовых. Т.е. разница в 2,3% в год. Или за 2 месяца набежит на 0,4% больше, чем по обычному вкладу. Стоит ли оно того? Оформление полиса, заполнение анкет, добавление документов, перевод денег межбанком.

3. После окончания срока действия вклада-полиса (2 мес.) по правилам перечисление денег занимает до 60 дней. Возможно придут раньше, но сама формулировка пугает: вложил деньги на 2 месяца под проценты, получил их обратно через 4.

Овчинка выделки не стоит.

Ну и доверия к Ренессансу как к страховой компании, после Вашей статьи поубавилось(

Спасибо за статью, за проведённые расчеты ?.

Добрый день, Максим.

Даю ещё одну наводку на рассмотрение и возможно обзор продукта-замены вклада (это КПК, из расходов 50 руб. за вступление, налогов консультант сказал нет):

https://credit.club/saving_ref?referrerId=jM6yadgQ

Буду благодарен за регистрацию по моей ссылке + 100 баллов к карме.

Я вложил вчера сюда для теста 100000 руб. в продукт «Первое сбережение», посмотрю что да как. 🙂

Это если ежегодные взносы одинаковые. А если в первый год, скажем, 1 млн. внести, а в последующие два по 100 тыс., то будет больше 16% годовых.

Там фиксированные одинаковые взносы — прописываются в договоре.

Большое спасибо за статью.

Был искусно вложить деньги.

Теперь ни за что.