Немного про мои налоги

Так уж вышло, что у меня с каждым годом размер налога увеличивается. Сначала это был стандартный налог на движимое и недвижимое имущество, который нужно заплатить до начала декабря.

Потом добавились налоги от инвестиций: прибыль по счету, не удержанная брокером (нужно заплатить до февраля) + с дивидендов иностранных акций (заплатить до 15 июня). Очень надеюсь, что мои налоги на дивидендам будут с каждым годом увеличиваться.

Еще "угораздило" меня стать самозанятым - тут же оброс новыми ежемесячными налогами на профессиональный доход.

Глупо наверное терять (или недополучать) деньги при оплате налогов, подумал я в свое время и решил закрыть этот пробел.

Я уже забыл тот день, когда оплачивал налоги по квитанции через отделения в банках (или на почте). Да еще и с комиссией. Все платежи провожу только онлайн. Через специальные сервисы без комиссий посредников. И конечно же использую карты, начисляющие кэшбэк за оплату налогов.

Как выбрать карту с кэшбэком за налоги

Многие банки никак не бонусирует клиентов за налоговые платежи. Операция оплаты налогов обычно имеет МСС код 9311, который у большинства находится в исключениях (наряду с оплатой услуг ЖКХ и связи).

Но есть несколько "героев", щедро (и не очень) одаривающих дисциплинированных налогоплательщиков вознаграждением.

Обычно ставка вознаграждения составляет 1-2%. Но может доходить и до 5%. Но больше, не всегда значит лучше.

На какие параметры обратить внимание при выборе налоговой карты?

Условия бесплатности карты. Лично я не люблю платить за обслуживание карты. Я хочу получать выгоду от использования пластиком, а не уходить в минус. Многие банки устанавливают какой-то порог месячных трат, при котором обслуживание будет бесплатным. Если не уложился - с тебя списывают аб. плату. Не очень удобно - карту нельзя будет "положить на полку". Придется постоянно пользоваться (и держать в уме сколько же мне еще нужно потратить денег для обеспечения бесплатности) или платить комсу за неактивность. И спрашивается - зачем нужно такая карта?

Деньги или фантики? Помимо денег, по программе лояльности банки могут начислять различные баллы, мили и прочие псевдо-рубли, которые не так-то просто потом потратить или обменять (Куда пристроить мили, если вы не летаете?) Или чтобы обменять фантики на деньги, нужно потратить по карте тысяч 100-200. В противном случае курс обмена будет сильно невыгодный. Препонов банк может сделать вагон и маленькую тележку. И я считаю, что кэшбэк деньгами - это маст хэв.

Размер кэшбэк. На первый взгляд все понятно, чем больше, тем лучше. Но ... у некоторых карт размер кэшбэк фиксированный - одинаковый на все покупки. У других зависит от оборота по карте: тратишь например 10 000 в месяц, получи 1%, тратишь 100 тысяч - вознаграждение увеличивается до 2-3%. Можно заполучить даже 5%, правда после оборота в миллион-полтора за год. Не успел - все сгорает.

Нужно сравнивать выгодность карт исходя из собственных планов по расходам. Обычно банки в "своей зазывалке" указывают максимально возможный процент кэшбэк с добавлением "до ...". Кэшбэк до 5% (но это не значит, что лично вы будете получать 5%).

Список карт с кэшбэк за оплату налогов

Под мои критерии выгодности, универсальности и доступности подошли три карты с более-менее приемлемыми условиями по обслуживанию и начислению кэшбэк. Идеальных практически нет.

Линейка карт Тинькофф

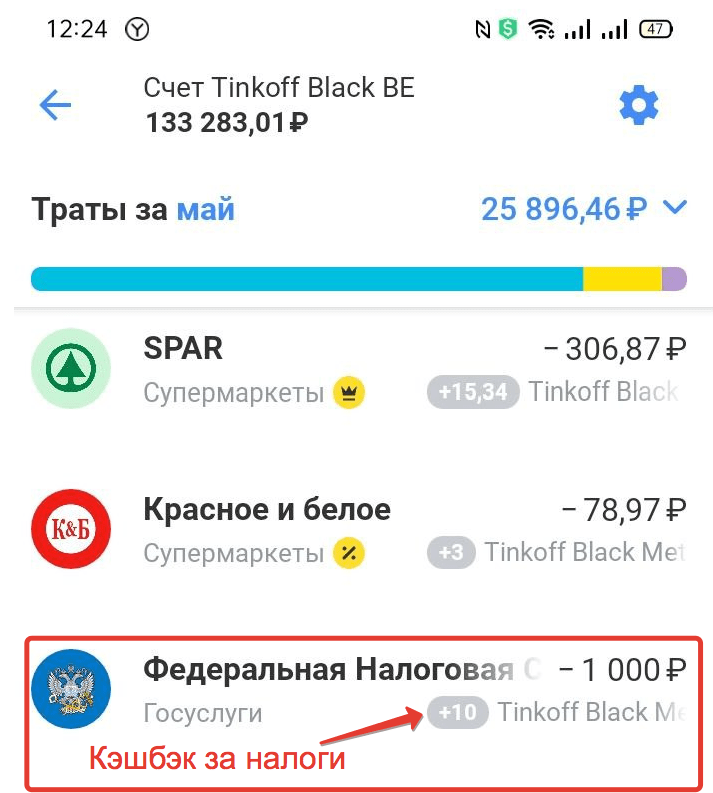

Лично я использую стандартный Tinkoff Black. Получаю 1% живыми деньгами за налоговые платежи. Без каких-то требований к обороту.

Из интересного: стандартный кэшбэк 1% на все. Раз в месяц банк дает на выбор (3 из 5) категории повышенного кэшбэка - 5%. Иногда выпадает что-то стоящее, типа супермаркетов. Часто встречаются аптеки, магазины спорттоваров, развлечения, кафе, кино. И очень часто магазины цветов, музыки, животных, проката и прочая ненужная фигня.

В этом месяце мне повезло: банк выдал мне Супермаркеты, Аптеки и Спортивные магазины с 5% кашей.

Карту доставят до клиента. Часто при заказе новым клиентам можно попасть на промо-акции, когда дают повышенный кэшбэк за покупки.

Если перейти по секретной ссылке, то можно заказать карту с бонусом для себя.

Другие карты Тинькофф. По идее они тоже наливают кашу за налоги. Но под мои критерии выгодности не подходят.

- All Airlines - дебетовая или кредитная - 2%. Наливают кашу милями. С платным обслуживанием.

- Тинькофф Джуниор - 1-2% (баллами). Баллами можно компенсировать покупки в интернете. Бесплатная. Лично мне не нужна.

- Platinum - 1%. Кэшбэк бонусами. Кредитка, с платным обслуживанием.

- Тинькофф Перекресток - 1%. Баллами Перекрестка. Условно бесплатная.

С 10 июля 2021 года Тинькофф перестал начислять кэшбэк за налоги (МСС 9311).

Дебетовая Карта Польза от Home Credit - 1%

Карта интересна бесплатным обслуживанием, начислением процентов на ежедневный остаток и программой кэшбэк.

Кэшбек «Польза»:

- 5% — кэшбек в 3-х выбранных клиентом категориях;

- 1% — на любые покупки

- до 30% — у партнеров

Из неприятного: кэшбэк начисляется баллами. Обменять можно на деньги при накоплении 500 баллов.

Часто для новых клиентов при заказе карты есть выгодные предложения (повышенный кэшбэк или процент на остаток или просто дарят деньги). Бесплатная доставка карты.

Раньше активно пользовался этой картой. Но потом перестал. Карта хороша для повседневного использования. Копить 500 баллов для конвертации на рубли, только оплачивая налоги, как то не очень весело.

С апреля 2022 года банк Home Credit перестал начислять кэшбэк за налоги

Альфа-Карта с преимуществами - 1,5-2%.

Карта дебетовая, полностью бесплатная. Наливает кашу за налоги. Кэшбэк 1,5% на все. При условии месячных трат (любых) от 100 тысяч - 2%. Первые два месяца - кэшбэк 2% всем.

Из интересного: процент на остаток, доставка карты до клиента (в городах присутствия).

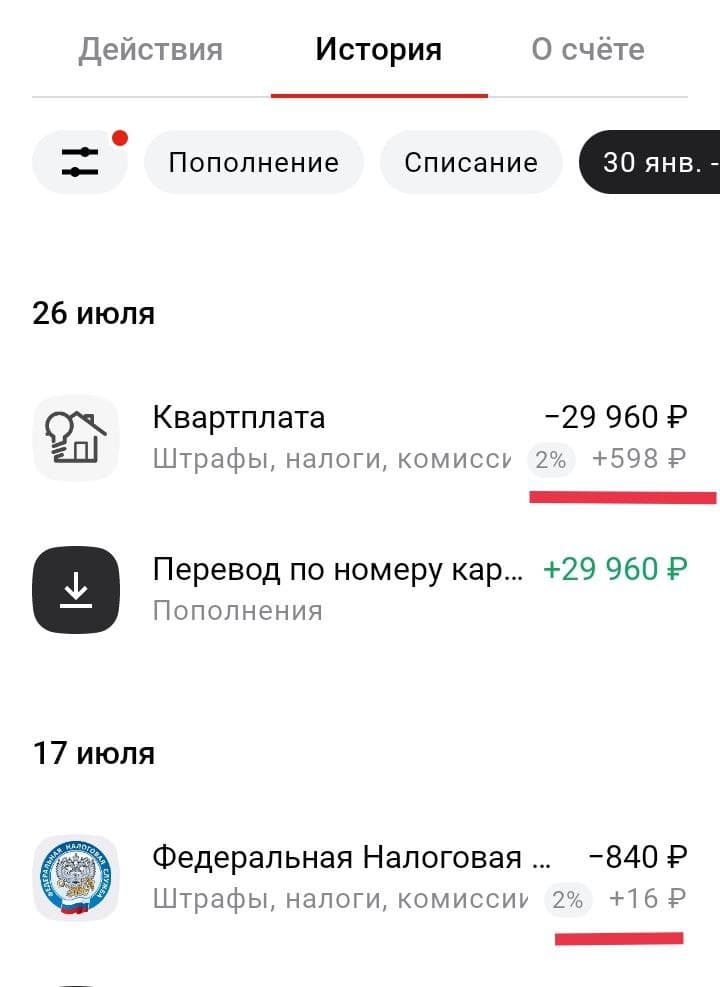

Ниже скрин история уплаты налоговой (и начисления кэшбэк) из моего кабинета в Альфе.

Карту можно заказать с бонусом для себя (по программе приведи друга). Обычно это просто деньги (500-2000 рублей). Или повышенный кэшбэк на покупки (10%). Банк периодически меняет вид поощрений. У меня на странице "Бонусы банков" есть актуальная информация, чего и сколько можно заработать на заказе карт.

С марта 2022 года Альфа-банк перестал начислять кэшбэк за МСС 9311 (налоги) и 4900 (ЖКХ).

После отмены кэшбэк по всем вышеперечисленным картам, я стал использовать альтернативный (и как оказалось более выгодный) способ оплаты налогов. В итоге я стал получать вознаграждение за налоги в разы выше, чем раньше.

Где выгоднее платить налоги?

Самое очевидное - это сайт nalog.ru или приложение Мой налог (для самозанятых). Все платежи проводятся без комиссий и так сказать от первоисточника (от налоговой).

Как вариант, можно немного схитрить и помимо стандартного вознаграждения по правильными картам, получить дополнительный кэшбэк от сервисов.

Сервис ЮMoney (бывший Яндекс.Деньги).

Если оплачивать налоги привязанной банковской картой (не кошельком), то Юмани начислит вам 0,5-1% своего кэшбэка.

Размер каши зависит от трат в прошлом месяце: потратили с кошелька от 1 тысячи рублей - кэшбэк 1%, меньше тысячи - 0,5%.

Кэшбэк начисляется баллами. Ими можно расплачиваться при онлайн-покупках. Разрешается использовать до 50% от стоимости покупки.

Сервис МТС -деньги.

Так же как и ЮМани, начисляет дополнительный кэшбэк за оплату через свой сервис. Главный минус - потратить кашу можно только в экосистеме МТС (оплату связи, покупку сертификатов и так далее).

Постой паровоз, не стучите колеса.

Налоги можно выгодно оплачивать через специализированные сервисы (в основном нацеленные на оплату услуг ЖКХ, типа Квартплата). При условии что у вас есть карта с выгодным начисление кэшбэк за коммуналку. Например, карта My Life от УБРИР с 5% кашей за коммуналку (иногда за ее заказ можно получить бонус от банка).

Схема следующая: накидываете в корзину платежку за ЖКХ, в конце (паровозом) добавляете налоги. И оплачиваете все это одним платежом. Как правило, МСС код такой операции будет 4900 (услуги ЖКХ). И вместо 1% получаем 5%.

Подобным образом можно платить за другие услуги. Я например, так иногда оплачиваю платежки за детей в школу и садик.

Большого и жирного кэшбэка за налоги!

Возьми чуть-чуть выгоды: Карты с высоким кэшбэк за коммуналку

Спасибо большое за очередную интересную статью. Очень заинтересовал сервис квартплата. Ни разу не слышал. Для меня актуально для совершения минимальных покупок через Втб (10 тысяч), чтобы получить 1,5% каши за инвестиции. А полежи через мобильное приложение не канают.

вопрос. какой смысл в 1.5% на инвестиции? лучше рублями кэшбэк

и на иис это считается взносом? для вычета ндфл?

Добрый день, Максим!

Немного не в тему, но про деньги. Вы знаете что-нибудь о компании FiNIKO? Это хайп чистой воды, но вроде уже два года исправно платят. Вчера клиентка об этой компании рассказала, 6% в месяц плюс 15% кэшбэк со всех покупок,можно даже чужие чеки загружать. Ну и реферальная есть, конечно. Что думаете?

Короткий ответ: Не связывайтесь… если очень хочется, рассматривайте это как азартную игру на малую сумму: повезет-не повезет.

Главное неизвестное — когда пирамида (и вместе с ней ваши деньги) накроется медным тазом. И прогнозировать здесь что-то невозможно.

Чем дольше работает «проект» — тем выше вероятность его скорого закрытия.

У меня был некий опыт целенаправленных «инвестиций» в подобные проекты несколько лет назад (более-менее успешный). Одни из основных параметров повышающих хоть что-заработать были: распознать долгоиграющий проект на старте (месяца через 2-3 после выхода в широкие массы). Как правило было видно, что денег в раскрутку и рекламу вбухивается очень много, соотвественно, чтобы их вернуть через «наивных вкладчиков» понадобиться определенное время (еще несколько месяцев как минимум). Ранний вход в подобный проект позволял быстрее отбить вложенные деньги, а дальше выходить в плюс.

Второй момент — это рефералка (с эстетической точки зрения наверное это не есть хорошо — завлекать людей в откровенный лохотрон).

Ну и третий — классика: диверсификация наше все. Никогда не вкладывай деньги в один проект.

Одно время все эти правила позволяли немного извлекать деньжат даже из пирамид.

Правда создатели хайпов тоже эволюционировали — придумывали различные ограничивающие условия и зарабатывать становилось все труднее и труднее (даже с учетом партнерок).

И когда я три раза подряд потерял деньги в очень перспективных (на мой взгляд) проектах — я завязал с этим делом.

В подобных проектах отсутствуют два важных фактора, которые мне нравятся в классических инвестициях: ПРЕДСКАЗУЕМОСТЬ и СТАБИЛЬНОСТЬ по прибыли.

Уже давненько пирамида прошла пик хайпа, поэтому сейчас идет активное вливание новых клиентов перед скамом. Если уж ЦБ взялся за крупную пирамиду BestWay (Hermes Management, счет Vista, Life is Good — туда же), то Финико тоже недолго останется

Карта Всё Сразу от Райфа наливает кэшбэк на налоги, оплату мобильного и ЖКХ, но я перестала ею пользоваться из-за того, что программу с кредиткой с 5% прикрыли, а с дебетовкой 2,5% слишком долго ждать, когда накопятся баллы для обмена на рубли.

У новой программы Кэшбэн На Всё эти категории в исключениях((

Максим, огромная просьба, было бы здорово, если бы вы давали ссылку в телеграм канале на каждую вашу публикацию. А то вы выкладываете в телеграм только часть из них и многие ваши посты я пропускаю и читаю задним числом. Обновлять вкладку в браузере каждый день не очень удобно.

Ок. Учту ваше пожелание.

Спасибо за статьи, очень полезным оказался финхак по карте Тинькофф.

Пожалуйста!

Спасибо за статью!

А что за сервис Квартплата, где можно и налоги и жкх без комиссий оплатить?

Скачайте приложение (в Google и прочих play) —

Вам не сложно дать ссылку? Я как минимум 4 разных нагуглил. 5% — это интересно! особенно если оптом платишь, на год вперед!

В Альфе максимум кешбэк платится с одной операциии в сумму 50 тыр. Если сумма транзакции больше — надо разбивать. И макс. каша 5000 в мес. по Альфакарте. Если налогов больше, чем на 250 тыр., то в Альфе же можно добить картой Перека — там нет максимума каши, но 1% баллами и тоже надо дроить по 50 тыр. транзакции.

«Если налогов больше, чем на 250 тыр …» — чтоб я так жил!!!

В сентябре оплатил налогов на 22 тысячи с Тинькова в надежде получить 220 рублей кешбэка. Ничего не получил. Прикрыли лавочку? Платил через Мой налог. Операцию и категорию определяет как на скриншоте, МСС показывает 9311, но кешбэка нет.

Сейчас плачу налоги с кредитки ВТБ, а свои деньги держу под 7% на Тинькове с Pro подпиской. При этом в ВТБ это засчитывается в оборот и я получаю 1% скидки от ставки по кредиту (для этого надо тратить 10к в месяц).

С июля перестали платить кашу за налоги.

Большое спасибо за статью и сайт. Отличные качественные материалы без воды. Закинул вам денежку. Щас попробую Альфой оплатить пошлину за загран, посмотрю, сколько каши дадут. В этом месяце как раз траты от 10к были по ней.

И что в сухом остатке: где налоги остались?

Карта Польза.

Польза не начисляется. Только что проверил 21.04.2022

Альфа банк превращается в говно-банк. Видимо дело идет к закрытию

С апреля Альфа банк перестал платить по 9311(

Исключение стоит в Тинькоф, райфайзен и др.

Кто-то знает еще вариант?

Не нашла вас в Телеграм, пришлите, пожалуйста, ссылку

Максим, добрый день! можете в личку подробнее рассказать про паровозик в Квартплата+ . Спасибо!

Подскажите, на конец 22 года остались карты с кэшбеком за налог?

Нет! Банки всё выпилили.

Сейчас я оплачиваю налоги через кредитки с длинным грейсом (120 дней без процентов). Профит составляет 2-2,5% от суммы платежа.

Как Вас найти в телеграмм?

@LomovoyVD

Огромное спасибо. «Паровоз» — бомба. Успела за счёт Ак Барс и паровоза — оплатить и жкх и налоги и 10% получить ???