Есть статуя Свободы в Америке. Многие народы боролись и умирали за свою независимость (свободу). Негры, (ой пардон, неполиткорректно) афроамериканцы освободись от рабства в 19 веке. Или им сказали это - "Ребята вы свободны". А они поверили.)))

Теперь наш черед. Погибать конечно нет необходимости. Можно получить свободу - карту рассрочки с одноименным названием.

Итак, карта рассрочки Свобода от банка Home Credit (в простонародье "Хомяк").

Будем разбираться, в чем у нее выгода для нас. Рассмотрим все недостатки и подводные камни. И определим годноту пластика.

Итак, поехали.

Рассрочка или кредит

Немного вступительных слов.

Для чего нужны кредитки?

Есть 2 категории людей. И каждый использует их по разному.

Первые бесплатно берут деньги банка. Совершают покупки за счет кредитных средств. А собственные капиталы держат на вкладах или дебетовых картах с процентом на остаток.

Это как раз из тех случаев, когда и рыбку съел и .... деньги прокрутил с выгодой для себя.

Вторые (а их к сожалению большинство) используют кредитки как палочку-выручалочку. Перебиться до зарплаты. Или совершить дорогостоящую покупку с отсрочкой платежа.

Банки предоставляют кредитные карты с беспроцентным льготным периодом. Обычно это 1 месяц. Реже 2-3 месяца.

Расплатился вовремя - проценты за пользование кредитом платить не нужно.

Но по моему скромному субъективному мнению - это подходит только для мелких покупок.

Если сумма большая - необходимость через месяц изыскать средства и закрыть долг перед банком - проблема.

Дали тебе кредитный лимит 100 тысяч по карте. За месяц ты

просадил все суммусовершил много "полезных" покупок. А как рассчитываться? Пройдет 1-2 месяца льготного беспроцентного периода. Где ты найдешь сразу 100К к концу срока? Не успеешь рассчитаться, попадаешь на гигантские штрафы и проценты. (((

Давали бы банки побольше срок. И естественно бесплатно.

И вот мы плавно подошли к картам рассрочки.

По идее это тоже обычная кредитка. Но с немного измененным способом использования.

На каждую покупку дается рассрочка в несколько месяцев. Долг делится на равные доли и погашается частями.

Для семейного бюджета - это наиболее оптимальный способ.

Как пользоваться картой рассрочки?

Затеял ремонт. Нужно купить стройматериалов на 120 тысяч рублей.

А своих денег нет. Что делать?

Взять потребительский кредит. И в течение года ежемесячно отдавать долг. Плюс проценты за пользование кредитом. Дорого. Очень дорого.

Можно использовать кредитную карту с беспроцентным периодом.

Но проблема в том, что уже через месяц (ну может быть через два) нужно закрывать весь долг. Иначе попадаете на проценты и переплата будет еще больше, чем по потребительскому кредиту.

Третий вариант, карта рассрочки.

Получить рассрочку на 12 месяцев и платит равными частями по 10 тысяч. Без каких-либо процентов за пользование кредитом.

Дополнительный плюсик карт рассрочки - это честный грейс-период.

По кредиткам, обычно требуется закрыть долг полностью (вывести карту в ноль), чтобы получать новый льготный период на следующие покупки.

Карта рассрочка дает на каждую покупку собственный бесплатный беспроцентный период.

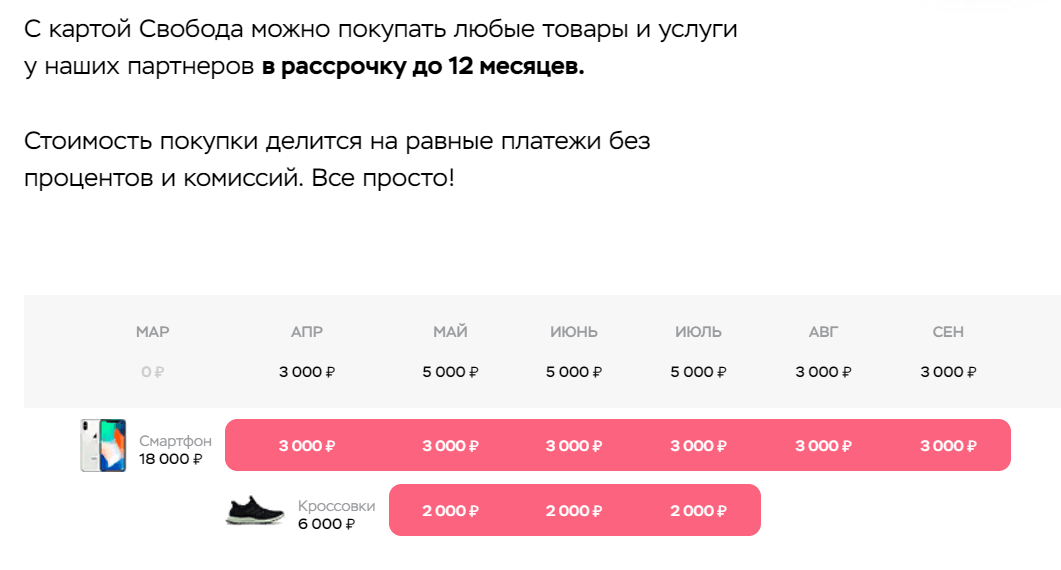

На сайте банке есть наглядный пример, как идет начисление платежей.

Взял смартфон за 18 тысяч с рассрочкой на полгода. Каждый месяц отслюнявливай банку 1/6 часть или 3 000 рублей.

Через месяц приобрел кроссовки за 6 тысяч. Рассрочка на них 3 месяца. Значит следующий квартал будешь платить по 5 тысяч (и за телефон и за обувь).

Когда рассчитаешь за кроссы, платеж снова снизится до 3 тысяч.

За чей счет банкет или почему бесплатно?

Для чего банки дают бесплатную рассрочку? Какой здесь подвох?

Открою СТРАШНУЮ ТАЙНУ. Банкиры решили пойти навстречу нам, простым гражданам. И заняться благотворительностью. Поэтому и раздают деньги на покупки направо и налево всем клиентам. Абсолютно бесплатно.

Поверили? Ха-ха.

А если серьезно, то основных причины две.

Вы наверняка используете для покупок кэшбэк-сервисы:EPN, Cach4brands.

Покупаете товар через них и возвращаете часть затрат обратно в виде cash back. Обычно несколько процентов.

Откуда берется вознаграждение?

Его предоставляет магазин за привлечение клиентов. В итоге все в плюсе.

Покупатель с выгодой для себя приобретает товар. И получает Cash back.

Владелец магазина увеличивает товарооборот (и вместе с ним прибыль). Не тратит деньги на продвижение или рекламу. Вместо этого эти деньги (или часть от запланированного бюджета на маркетинг) идет на поощрение покупателей.

Ну а сами сервисы кэшбэков выступают посредниками и получают небольшую копеечку за "сводничество".

В случае с картой рассрочки действует аналогичный принцип.

Попав в партнеры к банку, магазин получает бесплатную рекламу и поток клиентов (и новых денег).

Взамен он дает банку скидку на свою продукцию. В итоге, например, если вы купите вещь за 1 000 рублей, для банка она будет стоит, девятьсот. И сразу профит 10%.

А вам дадут рассрочку на это месяцев четыре. Для банка это будет эквивалентно прибыли в 30% годовых.

Второй момент, где банк может срубить баблишка - это плата за штрафы и просрочки.

Забыл (не смог) вовремя внести платеж - получай штраф, начисление процентов за просрочку задолженности и "клеймо вора и неплательщика". Погряз в долгах - банк заберет тебя в рабство (пока только кредитное) или продаст твое тело на органы.

У банка есть статистика по поведению клиентов. Сколько в среднем являются дисциплинированными заемщиками. А какой процент людей периодически нарушает график выплат по кредитам и рассрочкам. И соответственно, приносит дополнительный доход банку.

Исходя из имеющихся данных банк может прогнозировать примерный поток денег, который принесет ему наиболее "выгодные" для него клиенты.

Что все это значит для нас?

Каким образом банк дает рассрочку абсолютно неважно. Нам главное результат - дали беспроцентный кредит на несколько месяцев.

И если соблюдать "правила игры" - рассчитываться точно в срок, банку мы не заплатим ни копейки сверху. В этом плане плане - никаких подвохов точно нет.

Ну а если, нарушаете условия, получаете "красную карточку" и все "остальные прелести" в виде штрафов и пеней.

Здесь уже винить некого. Только себя.

Условия и тарифы Свободы

Почем нынче Свобода? Или сколько стоит кусочек бесплатного сыра?

Выпуск и обслуживание карты - ноль рублей 00 копеек.

СМС-инфо - 99 рублей в месяц (первые 2 месяца бесплатно). Для минимизации издержек можно отключить. Вся необходимая информация (задолженность, дата и сумма очередного платежа) есть в личном кабинете.

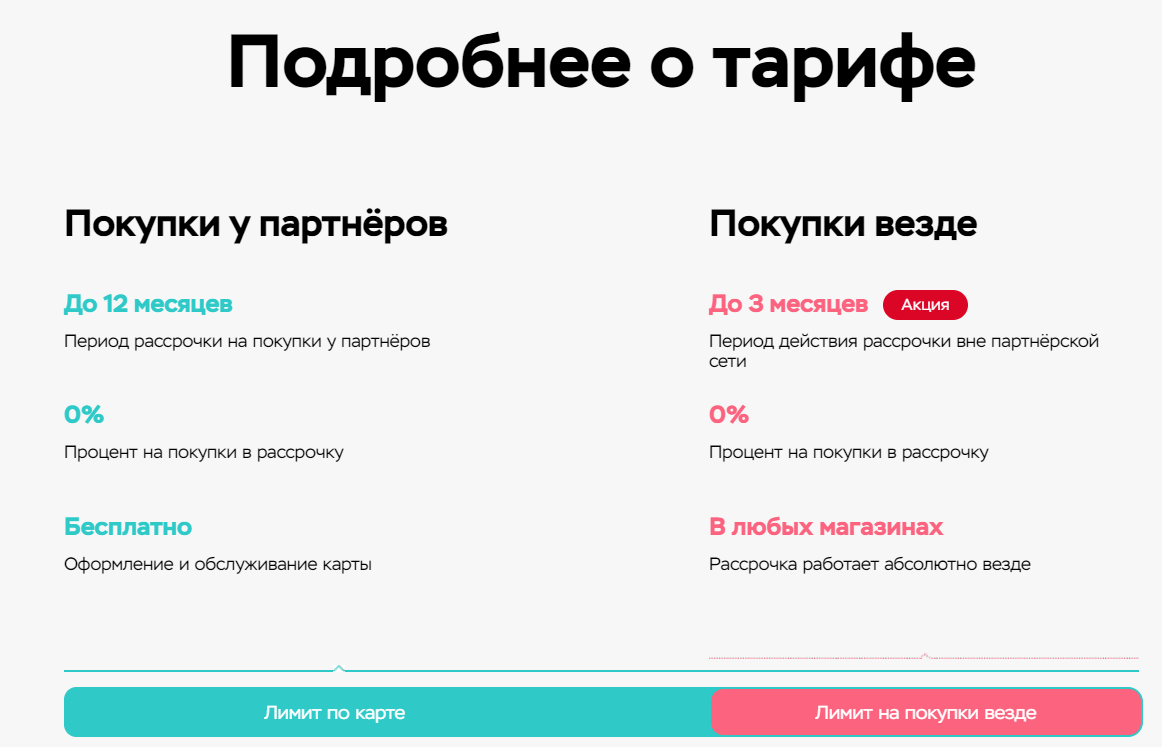

Плата за рассрочку - 0%.

Период рассрочки у партнеров - до 12 месяцев.

В других магазинах - 1-3 месяца (в период действия акции дают 3 месяца на все, потом будет стандартный 1 месяц). На самом деле до 51 дня. Учитывая расчетный и платежный периоды.

Кредитный лимит - от 10 до 300 000 рублей. Размер лимита устанавливает банк самостоятельно в зависимости от клиента. Со временем, если будет пользоваться картой - лимит увеличивается.

Нюанс карты рассрочки Свобода - 2 кредитных лимита. На покупку у партнеров и вне партнерской сети.

На траты "везде" лимит будет чуть ниже - до 150 тысяч рублей.

В личном кабинете это разделение выглядит так:

Обратите внимание!

Штраф за просрочку - 590 рублей. Не внесли вовремя очередной платеж - получаете фиксированный штраф.

Далее включается счетчик - за пользование кредитными деньгами. Ставка от 17,9 до 34,9% годовых. Устанавливается индивидуально для каждого. Естественно с большей долей вероятности вы получите максимальную ставку)))

Начисление процентов будет капать, пока вы полностью не закроете просроченный долг.

Минимальный платеж - платеж по рассрочке по покупкам в партнерской сети (купили у партнера товар с рассрочкой в 10 месяцев, обязаны вносить по 10% ежемесячно). + 7% от долга по покупкам вне партнерской сети. + проценты и комиссии + возможные штрафы и просроченная задолженность (естественно, если они имеются).

Чего и сколько вы должны и когда и сколько нужно заплатить, смотрим в личном кабинете. Плюс банк уведомляет (напоминает) посредством смс.

Снятие наличных с карты

Можно ли снять деньги с карты Свобода?

Ответ - нет, нет и нет.

Это же кредитка. И обналичка кредитных средств - это не фишка пластика. Как и остальных подобных кредитных продуктов других банков.

Хорошо это или плохо?

Обычно банки, разрешающие обналичку, накладывают на клиентов заградительные барьеры в виде комиссии за операцию (несколько сотен рублей сразу), отсутствие льготного периода и прочие "прелести". В итоге снятие средств с кредитки получается "золотым".

Если вам нужны именно живые деньги, то вам нужна не Свобода, а "100 дней без процентов" от Альфа банка. 50К в месяц можно снимать бесплатно.

Партнеры банка или где расплачиваться

Использовать карту можно либо у партнеров. И тогда вы получаете увеличенную рассрочку в несколько месяцев. Либо в любых магазинах - минимальная стандартная рассрочка.

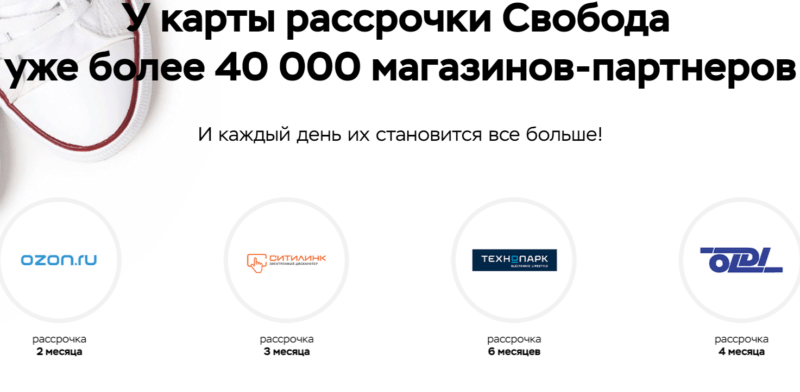

Список партнеров карты Свобода можно посмотреть по этой ссылке.

Банк сообщает о количестве партнеров-магазинов более 40 тысяч. С увеличенной рассрочкой до 12 месяцев.

Но давайте начистоту. Здесь есть небольшой подвох. Как и в остальных подобных продуктах, банк немного хитрит. Или недоговаривает всей правды.

Количество партнеров. 40 тысяч - это правда. Но в это число входят все магазины по всей России. То есть по факту мы имеем например, один магазин Эльдорадо. А по учету банка - это несколько сотен магазинов-партнеров по всей стране. Аналогично и по остальным.

В итоге получаем, если откинуть все магазины-дубли, и использовать только уникальные названия, количество магазинов стремительно уменьшается с 40 000 до скромных нескольких сотен.

Увеличенная рассрочка. Банк обещает до 12 месяцев. Как обычно ключевое слово - это "до...".

На самом деле кто-то дает рассрочку всего в 1-2 месяца, другие 3-4, реже полгода и более.

В среднем, на что можно рассчитывать - это 3-4 месяца рассрочки. А 12 месяцев "даром" дают только единицы.

Осторожно "Свобода+"

Банк предлагает дополнительные опции по своей карте рассрочки. Естественно платные. Нет, вру. Есть небольшая халявка..

Свобода "Плюс 6" и "Плюс 10".

При подключенной услуге можно продлить рассрочку на 6 и 10 месяцев на операцию.

Например, взяли ОГРОМНЫЙ ДОРОГОЙ телевизор. И стандартной рассрочки на 2 месяца вам мало.

Берем "Плюс 6" и увеличиваем срок до 8 месяцев. Все равно тяжко платить? Можно снова взять опции (любую, +6 или +10) и получить еще сверху несколько месяцев. Но не более 36.

Отлично! подумают многие. Берем.

Но должен же быть подвох? И он есть. Опции платные. (кто бы сомневался).

Сколько стоит?

6 и 10% от суммы задолженности за подключение опций. Плюс ежемесячная комиссия за подключение к программе 0,99% от суммы текущего долга ежемесячно (минимум 99 рублей в месяц, максимум 499 рублей).

Опция "Пропуск платежа"

Начнем с хорошего. Опция бесплатная. И дает возможность пропустить один платеж, без возникновения штрафных санкций.

Воспользоваться можно 1 раз в 6 месяцев. И только, если вы были послушным мальчиком (девочкой): платили все и точно в срок. Не допускали просрочек. Тогда вам банк дает зеленый свет.

Пропуск платежа - это не значит, что банк заплатит за вас долг (закатайте губу обратно). Текущий период рассрочки увеличится на 1 месяц. Типа небольшая передышка (зато бесплатная) от кредитного бремени.

Подведем небольшие итоги

Начнем с минусов пластика:

- Ограниченное количество магазинов-партнеров. У конкурентов (Халва и Совесть) этот список в разы шире. В принципе это главный недостаток. Если хотите заказать пластик, сначала посмотрите по каким магазинам действует увеличенная рассрочка. Есть ли там нужные вам.

- Раздельный кредитный лимит у партнеров и "чужаков". Второй будет ниже. Но со временем, при активном использовании пластика, лимит доверия к вам будет повышаться.

А теперь плюсы:

- Свобода полностью бесплатная. Даже если вы перестанете ее пользоваться, пластик можно спокойно положить на полку до лучших времен. И держать на случай форс-мажорных обстоятельств.

- Использовать можно по всему миру и получать рассрочку (пусть и более короткую) в любых магазинах. Конкуренты таким похвастать не могут - либо только у партнеров, либо подключать дополнительную разовую опцию (стоит несколько сотен рублей).

- Выдается без справок о доходах и поручителей.

Хочу "Свободу"

Если после всех ужасов и страшилок, что я наговорил выше, вы все же решили получить Свободу - информация и требования банка к новым клиентам.

Как получить карту?

- Идем в банк Home Credit. Занимаем очередь. Попадаем к банковской Маринке (или к какому-нибудь Васе). Подаем письменное заявление. И сидим ждем результат с Центра (одобрили или не одобрили). Если не одобрили, собираем обиду в кулак и идем тихо плача домой.)))

- Второй вариант - онлайн-заявка через официальный сайт банка. Заполняете короткую анкету и в течение 2-м минут узнаете результат.

В случае положительного решения - банку нужна пара-тройка дней для изготовления пластика.

Получить готовую Свободу можно в любом удобном для вас отделении банка. Либо заказать бесплатную доставку курьером на дом.

Кому дают карту?

Условия просты. Паспорт и второй документ на выбор. Справка о доходах не требуется.

Требования к заемщику:

- Гражданин РФ.

- Возраст от 18 до 64 лет.

- Проживание в регионе выдачи карты.

- Быть членом партии Единая Россия и проголосовать на прошлых выборах за действующего президента.

- Стаж на последнем месте работы от 3 месяцев.

Учитывая, что банк не требует документы о вашей работе и доходах, требования к стажу, думаю простая формальность.

Кстати вы наверняка заметили, что один из вышеперечисленных пунктов-требований лишний.)))

Способы пополнения

Как пополнить карту Хоум кредит?

По старинке - через кассу или банкомат.

Либо онлайн:

- через приложение "Мой кредит";

- на сайте банка;

- через интернет-банк.

Также никто не запрещает воспользоваться бесплатными C2C и межбанковскими переводами без комиссии.

ВАЖНО! Закрывать долг по рассрочке

желательнообязательно заранее, а не в последний день. При пополнении карты наличными через банкомат, деньги могут идти до 72 часов. Если онлайн - срок до 24 часов.

Отзыв о карте и собственное мнение

Перед нами обычная карта рассрочки. Практически такая же как у конкурентов. Различие только в магазинах-партнерах.

Повторюсь, самый главный козырь пластика - возможность использовать в любых магазинах (с урезанным периодом рассрочки).

Почитав отзывы пользователей в сети ... понял, сколько людей, столько мнений. Кто-то пищит от восторга, кто-то просто удовлетворен возможностями пластика. Третьи ругают карту и считают ее разводом.

Со своей стороны могу отметить, перед получение или заказом пластика читайте тарифы и условия внимательно и если вас все устраивает проблем не будет. Информирован или предупрежден, значит вооружен. )))

Почитать на досуге: Сравнение карт рассрочки - выбираем самую выгодную!

Парочка анекдотов про рассрочку:

Терпит бедствие большой пассажирский теплоход. По радио объявляют:

- Пассажиры, купившие билеты в рассрочку, садятся в шлюпку первыми!

- Дорогая, если мы купим машину, сможем ли мы оплатить рассрочку?

- Любимый, зачем себя так мучить: не следует две проблемы разрешать сразу. Имей терпение!

- Коля! Посмотри, какую чудесную стиральную машину я купила в рассрочку!

- Сколько? - взволнованно спрашивает супруг.

- Да почти ничего, тысяча в месяц.

- В течение какого времени?

- Он! Вот это я забыла спросить!

- Дорогой, а если бы я ушла к другому в обмен на миллион долларов, ты бы согласился?

- Ну, если можно платить в рассрочку - то ДА, КОНЕЧНО!

Пользуюсь этой картой уже год, нравится то, что могу брать практически любой товар без переплат в рассрочку. Партнеров магазинов на самом деле много, так что проблем с покупками нет. Если не хочется копить и нужно купить сразу, например, что-то из бытовой техники, то Свобода незаменимый помощник. Сейчас кредитный лимит чуть более 100 000 тысяч, неплохая сумма. Плюс действуют акции и сезонные скидки. Судя по отзывам, например на сайте Это развод и других отзовиках, люди жалуются на обман. По мне его нет, расплачивайся вовремя и все будет хорошо.

Пользуюсь картой 10 месяцев,после погашения всей суммы на карте,второй месяц просят пополнить счет в размере 99 рублей,позвонил в банк обещали решить проблему но пока тишина. Так что проценты все таки есть.

Да забыл написать,все платные услуги отключены.

Пользовался этой картой 10 месяцев,после выплаты кредитного лимита, уже 2 месяца ,банк просит пополнить карту на сумму 99 рублей.После звонка в банк обещали разобраться,но пока тишина.Все платные услуги по карте отключены.Так что думайте сами рать карту или нет?