У меня в рукаве сразу несколько карт. Правда не игральных, а банковских. Зачем столько? Не проще ли пользоваться одной? У каждой свои полезности. Каждая карта несет для меня определенную выгоду.

В первую очередь речь конечно же про кэшбэк (она же "каша"). Я стараюсь придерживаться правила - если я могу заплатить за товар (услугу) картой - обязательно это делаю. Капает (или экономится) сразу какая-то денежка. На первый взгляд - это просто копейки. 1-2 рубля с потраченной сотни. Смешно.

Но во-первых - можно рассматривать это просто как деньги из воздуха. Цена же на товар будет аналогичная (если покупать за наличку или по безналу).

Во-вторых, на коротких сроках (прям как в инвестициях) выгода не особо заметна. Но на интервале в год... Допустим при 2% кэшбэк. Через год полученная сумма будет эквивалентна вашим тратам за неделю. Каша подарила вам возможность в течение 7 дней совершать ваши повседневные покупки бесплатно.

В-третьих, если немного заморочиться (типа как я), то можно увеличить кэшбэк по некоторым (или по большинству) трат.

За прошлый год средний кэшбэк по моим тратам составил 3,9%. Сейчас на такой уровень выйти сложновато - банки с каждым годом делают условия все хуже и хуже.

Помимо кэшбэк, карты предлагают другие важные полезности. Из очевидного - процент на остаток (но нужно выбирать с правильным начислением), бесплатные переводы, бонусы для клиентов и т.д. и т.п.

Хочу поделиться с вами! Возможно для кого то инфа будет полезной! В принципе все карты на слуху. И ничего сверх естественного я вам не открою.

Сразу предупреждаю, часть ссылок в статье - партнерские. Типа я получу бонусы, если кто-то закажет что-то. Для кого-то это принципиально важно. Ни шагу назад, ни копейки чужаку.

Итак, поехали!

Банк Восточный - карта Тепло

Карта от банка Восточный. Главная ее фишка - возврат 5% за оплату коммунальных услуг.

В конце 2021 года банк Восточный был куплен Совкомбанком. И карта Тепло была упразднена. Рекомендую посмотреть список карт с начислением кэшбэк за ЖКХ.

Сейчас это редкость. Раритет. Практически все банки внесли МСС-код 4900 (услуги ЖКХ) в исключения. Иными словами кэшбэк владельцам обычных карт не видать.

Как дополнительный бонус, Восточный наливает кашу за аптеки - 5%. За остальные покупки - 1%.

На картинке ниже: мои операции с начислением cash back%

Особенности: для начисления кэшбэка нужно в месяц делать по карте оборот от 10 000 рублей.

В среднем у меня за месяц по ЖКХ выходит 7-8 тысяч. Поэтому приходится разбавлять коммунальные платежи обычными покупками. Либо платить раз в 2 месяца (обычно летом, когда платежки ниже) - поднакопил долгов на сумму свыше 10 000.

Небольшой финхак.

Оплачивая услуги ЖКХ через сервисы, можно накидать в корзину другие категории (типа за обучение, школу, садик) и оплатить одним платежом. Система проведет все это как коммунальные услуги. С начисление банком повышенного кэшбэка.

При заказе карты по моей ссылке получите 500 рублей от банка по программе "Приведи друга".

С 1 июля 2021 года банк перестал начислять кэшбэк за коммуналку. Пришлось искать альтернативы - составил для себя список карт с хорошим кашбэк за ЖКХ.

Халва

Для тех кто не в курсе: при запуске Халвы (пару-тройку лет назад) за покупки наливали 12% (двенадцать) кэшбэк!!! Потом где-то через год-полтора ставка снизилась до 6% (что тоже было в принципе неплохо). Короче карта была огонь! ОЧЕНЬ МНОГО ДЕНЕГ она мне сэкономила за это время.

Сейчас условия похуже. Но пока еще вполне приемлемые.

Кэшбэк за покупки у партнеров - 2% стандартный. Можно получить 4 или 6%, если сумма операции составит от 5 и 10 тысяч соответственно.

Партнеров несколько сотен, если не тысяч. Из интересного (лично для меня): Пятерочка, Монетка, Перекресток.

Крупные сетки - М.Видео, Эльдорадо, Ситилинк, Озон.

Другие полезности Халвы:

- Ежедневное (правильное) начисление процентов (чем это выгодно в конце статьи) на остаток - держу ликвидный кэш чтобы всегда работал. При необходимости перевожу на другие карты. В данный момент ставка - 5%.

- Повышенный процент по вкладам для тех, кто активно пользуется Халвой. Дополнительно +1% к стандартной ставке. Нужно тратить по Халве от 10 000 тысяч в месяц и получаешь +1% к стандартной ставке по вкладу.

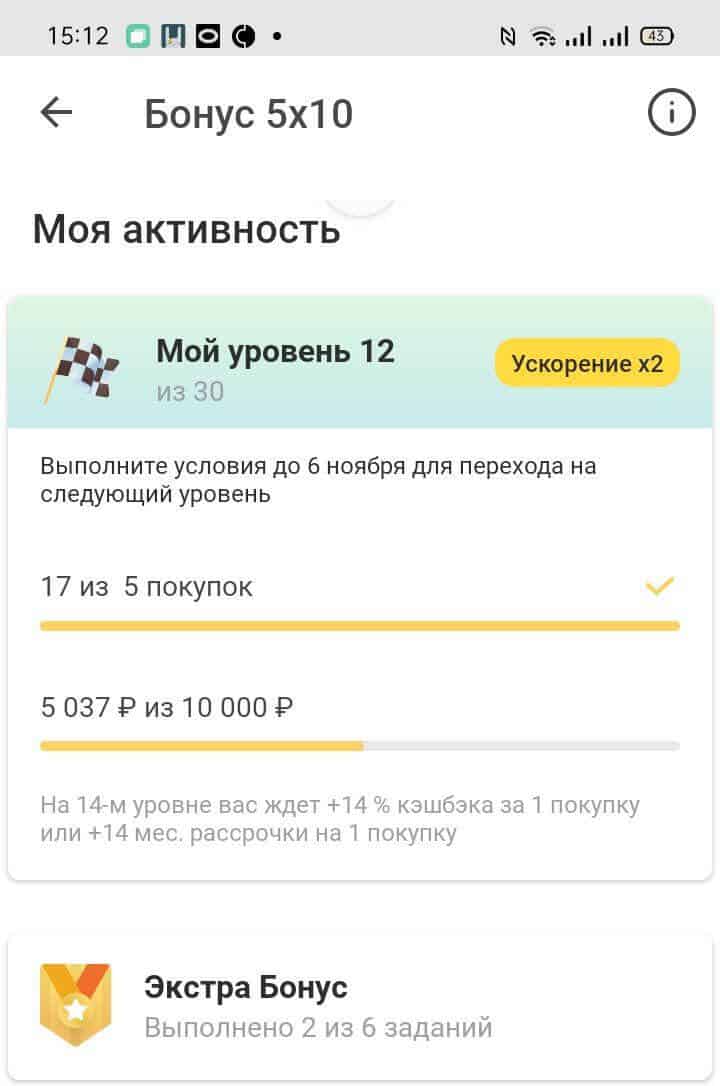

- Можно накопить 30% кэшбэк на любую покупку у партнеров по программе "Бонус 5х10". Каждый месяц можно получать от 1 до 3% кэшбэк. Программа суммируется со стандартным кэшбэк.

Когда я покупал телефон в Эльдорадо - по Халве получил 6% стандартного кэшбек + по программе у меня было накоплено 22% бонусной каши. Суммарно получилось 28%. Где вы видели Cashback в почти 30%?

Сейчас у меня 12 уровень (читай 12% доступного кэшбэк).

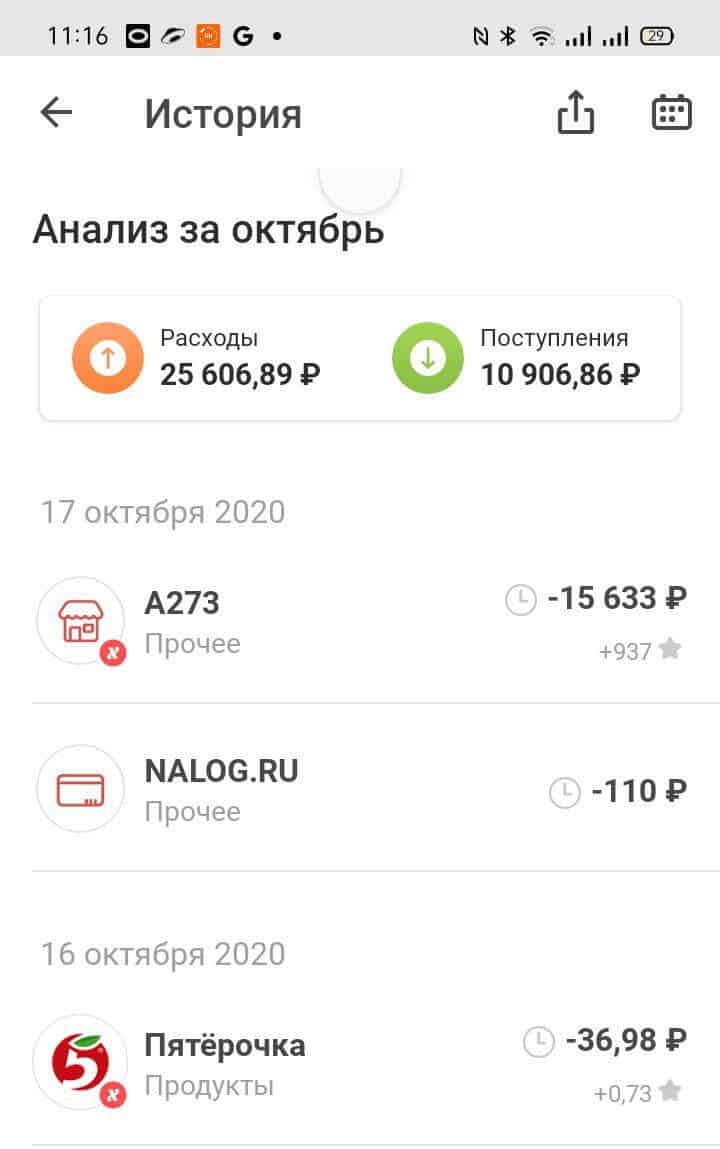

Ниже история покупок из личного кабинета. За покупки в Эльдорадо (15 633 рубля) налили 937 рублей каши. Что соответствует 6%.

Заказать карту Халва с бесплатной доставкой.

Тинькофф

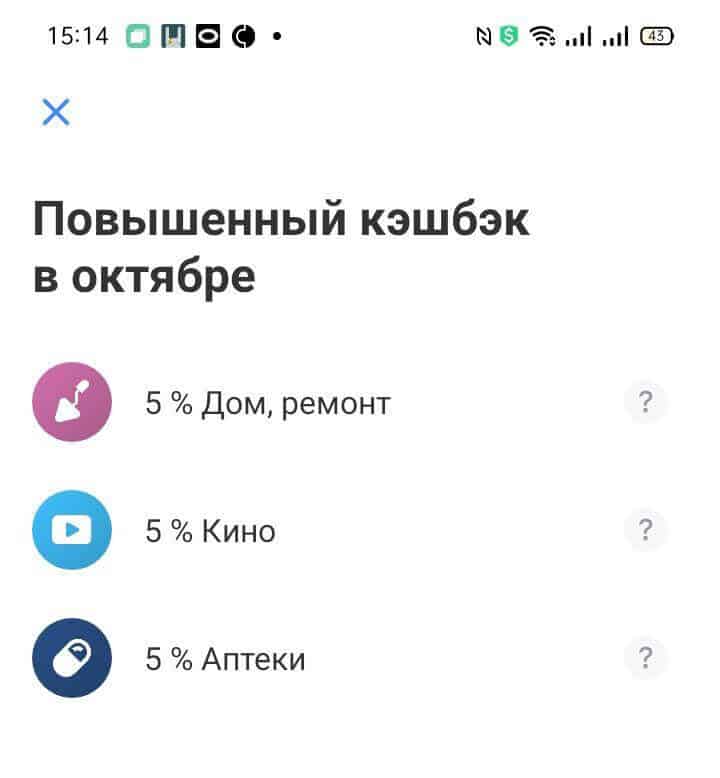

Покупки по карте в основном делаю по повышенным категориям, которые банк меняет каждый месяц. Нужно выбрать 3 из 5 предлагаемых. Обычно предлагают всяких хлам, типа цветочных магазинов или корма для животных. Но иногда попадаются интересные предложения: типа 5% на супермаркеты. В этом случае карта идет в дело. В остальном - 1% каши за покупки мне не очень интересен. По другим картам я могу выжать в разы больше.

У нас в семье две карты - в 2 раза выше вероятность получить выгодную категорию в следующем месяце.

Вот что мне выпало в октябре - категории с 5% кэшбэк:

Связка с Тинькофф инвестиции. Для пополнения и вывода с брокерского счета. Бабки перемещаются мгновенно (мне есть с чем сравнивать). У некоторых брокеров на переводы могут уходить несколько часов (и даже дней).

Связка с Тинькофф инвестиции. Для пополнения и вывода с брокерского счета. Бабки перемещаются мгновенно (мне есть с чем сравнивать). У некоторых брокеров на переводы могут уходить несколько часов (и даже дней).

Также использую черную карту для бесплатного перевода денег иностранному брокеру (IB). Как это сделать писал здесь.

Еще одна фишка, которая мне очень нравится - операции с валютой. Завел рубли, обменял по биржевому курсу (от любой суммы) на баксы. Баксы вывел на карту (мгновенно) и тут же обналичил в банкомате (бесплатно).

Получается намного выгоднее чем в обменниках.

Для новых клиентов акция - 10% на остаток до конца года и 3 месяца бесплатного обслуживания (ссылка).

При желании позже можно перейти на тариф 6.2. (пишем в чат и в течение пары минут вас переведут). Это тариф без ежемесячной платы за обслуживание.

Opencard от Открытия

С недавних пор это моя карта для основных покупок.

Карта дает кэшбэк 2 или 3% на все.

2% - это стандартно для всех.

3% - при сохранении ежемесячного минимального остатка на счетах банка «Открытие» от 500 000 рублей или при погашении задолженности по кредитной карте мин. ежемесячными платежами для клиентов, у которых суммарно на счетах от 500 тысяч рублей (включая брокерские счета).

У меня уже лет 10 открыт счет в Открытие брокер и размер активов более требуемой суммы. И вот я счастливый обладатель 3% каши на все.)))

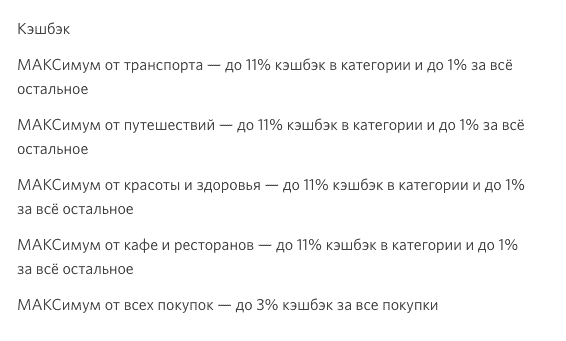

Кому интересно, можно по карте менять программы лояльности: вместо 2 (или 3%) получать до 11% на транспорт / путешествия / кафе и рестораны и 1% на остальное. Но лично для меня выгоднее ставка 3% на все.

Можно получать даже 4% (на тарифе Премиум). Остается добить сумму на брокерском счете до 2 млн. и автоматом получу +1% каши дополнительно. В планах есть мысли провернуть такую операцию.

Спустя 2 месяца после написания статьи, получил тариф Премиум - бесплатно. Теперь помимо 4% кэшбэк по карте на все, имеются дополнительно другие плюшки (подробности писал здесь).

Из особенностей карты ( для кого то это будет минус):

- Кэшбэк начисляется в баллах: 1 балл = 1 рубль.

- Для начисления - нужно за месяц набрать от 100 баллов. При ставке 2% кэшбэк нужно потратить от 5 тысяч в месяц. При 3% - около 3500. Если будет меньше, баллы не засчитают.

- Баллы доступны для обмена при накоплении от 1 500 (т.е. суммарно нужно потрать по карте от 50-75 тысяч рублей, чтобы произвести обмен на деньги).

Заказывая карту по ссылке - получишь 500 рублей (за дебетовую) или 2000 за кредитку. Условия программы кэшбэк - одинаковые.

Мегафон

Особенность карты - общий баланс с номером телефона.

Область применения:

Высокий процент на остаток. В зависимости от тарифа можно получать 8-10%. Постоянно. Очень выгодное предложение на фоне конкурентов (которые предлагают в районе 3-4%).

Кэшбэк - 1-1,5%.

Из минусов - тарифы условно-бесплатные. Например у меня идет процент на остаток - 8% годовых и кэшбэк - 1%. Обслуживание - 149 рублей в месяц. Бесплатно при обороте от 10 000 в месяц.

Карту держу по трем причинам:

- У меня идет определенный доход с интернета в виде партнерок + сам какую-то копеечку зарабатываю. И обычно выплата вознаграждения происходит с комиссией. Ставка зависит от способа вывода. При выводе на телефон - практически самые низкие ставки (на несколько процентов меньше, чем например вывод на банковские карты). А мой телефон привязан к карте. За вывод на карту я заплатил бы 5% комиссий, а на телефон - 1-2%. Получается своего рода кэшбэк наоборот. Сэкономил - значит заработал.

- Есть карты, которые дают кэшбэк за пополнение телефон (Правда с каждым годом их все меньше и меньше. Как пример: до недавнего времени карта Хозяин от РСХБ давала 10%, Все сразу от Райфа - 5%). То есть я могу получать дополнительное вознаграждение за пополнение карты! В итоге, когда я трачу деньги с кары Мегафона у меня выходит двойной кэшбэк.

- Деньги на карте - это своего рода моя финансовая подушка безопасности, которая может лежать очень и очень долго. Месяцами, годами. И логично размещать деньги там, где дают максимальный процент на остаток.

Минусы карты Мегафон:

- Карту нельзя положить на полку. Приходится постоянно тратить минимум по 10 000. Иначе попадаю на комиссию за обслуживание.

- Деньги на карте не застрахованы АСВ (это мой риск и я его принимаю).

- Вывести с карты бесплатно можно не более 10 000 рублей в месяц. Для этого нужно совершить покупок от 3 тысяч. На превышение - 2% от суммы перевода.

Пока для меня плюсы перевешивают минусы. Но не сильно. Возможно в будущем пересмотрю свою позицию.

Яндекс-Деньги

Из интересного - можно бесплатно выводить с карты 10 000 рублей в месяц. Опять же для меня связано с интернет-доходом. Комиссии за вывод заработка на электронные кошельки одни из самых низких. Вывожу прибыль либо на Мегафон, либо на кошелек Яндекс (в зависимости от того что выгоднее).

В остальном лично для меня карта практически бесполезная (брал по акции за 1 рубль).

Процента на остаток нет.

Комиссии на вывод - конские (3% от суммы + фикс. 45 рублей). Как пример, захотел обналичить 1 000 рублей (своих денег) - дополнительно спишут 75 рублей (или 7,5% от суммы снятия). Кто по собственной воле будет пополнять пластик своими деньгами?

Программа кэшбэк хитрая и запутанная. Предлагают на выбор два варианта:

- 1% на все (естественно с огромным списком исключений);

- либо 5% каши за каждую 5 покупку. Но она не должна превышать суммарный размер предыдущих 4-х операций, иначе засчитают как 1% (какой-то бред - кто это будет в здравом уме постоянно считать сколько я совершил покупок и на сколько мне нужно будет купить, чтобы получить выгодный кэшбэк?)

Каша начисляется баллами, которые можно использовать только при покупках онлайн. Да и то не везде.

Короче карта не особо интересная для большинства. Особой выгоды для себя не увидел.

Сейчас Яндекс.Деньги на 100% перешли к Сберу. Изменилось название на ЮMoney. Возможно пересмотрят условия обслуживания ( только вот в лучшую или худшую сторону?)

Карта от Райфа

В свое время поглядывал на Райффайзенбанк с его картой "Cashback - 1,5% на все". Оставлял заявку, но мне по неизвестными причинам отказали. Также как и пару лет назад банк не захотел мне выдавать "Все Сразу с 5% на ВСЕ". Видно не судьба.

Основная фишка карты (помимо того что она полностью бесплатная) - каша наливается честно до копейки на все стандартные покупки. Именно по правилам математики, которым нас учили в школе.

Типа купил на 50 рублей - кэшбэк будет 75 копеек. Купил на 120 - будет 1.8 рубля каши.

У банков же своя математика. В картах других банкох обычно каша не начисляется на покупки до 100 рублей. И идет округление кратно сотни. Купил на 99 рублей получи - ноль. Купи на 199 - получи 1 рубль.

Даже если заявленный кэшбэк 5%, в расчет пойдет только 100 рублей. И тебе начислят в два раза меньше - 5 рублей (хотя 5% от 199 рублей - это 9,95%, с округлением будет 9 рублей).

Прочие

Дополнительно есть карта Сбербанка (у кого же ее нет). Лежит практически всегда на полке. Изредка пополняю через нее брокерский счет. Или использую для снятия наличных в тех местах, где с банкоматами туго. Банкоматы от Сбера есть практически везде. Перекидываю деньги с другой карты на Сбер через СПБ и обналичиваю.

Карта ВТБ - аналогично Сберу. Пополняю через нее брокерский счет, либо пользуюсь банкоматами.

Советы от бывалого

Несколько мыслей насчет более выгодного использования банковских карт.

Совет №1

Желательно, чтобы обслуживание карты было абсолютно бесплатным. В будущем можно положить карту на полку (до лучших времен). Либо полностью прекратить пользоваться (при ухудшении условий). Если и платить за обслуживание, то иметь с этого дополнительную выгоду. Типа платить за карту с 1% кэшбек - это неинтересно. Можно найти бесплатные аналоги. А вот если бы мне предложили 4-5% каши - я бы наверное согласился даже на платное обслуживание. Так как выгода от плюшек карты наверняка кратно отобьет все комиссии.

Совет №2

Многие банки заманивают клиентов ставками высокого кэшбэка на отдельные категории. Обещают 5-10% каши. Правда это категории могут меняться. И быть совсем неинтересными. Типа сегодня это прокат лимузинов.))) Через месяц каша в магазинах музыкальных инструментов, на следующий месяц - ветеринарные клиники.

По мне лучше иметь стабильную ставку либо на все, либо повышенную, но зафиксированную категорию.

Cash back "2% на все" выглядит интереснее чем 10% на товары для детей (а у вас нет детей).

Совет №3

Желательно иметь в наличии карты всех платежных систем: Visa, Mastercard и Мир. Почему?

Часто проходят акции? Оплачивай покупки "правильной" картой и получай призы (обычно это либо скидки либо кэшбэк).

Из последнего. По карте Мир я получал кашу - 5% за покупки в Монетке, 10% за OZON, 10% за покупки в магазинах электроники. Была акции с Visа и Пятерочка - тоже давали высокий кэшбек. И многое другое. За несколько лет я поучаствовал наверное в десятках акциях. И выиграл "целую гору призов" и небольшую кучку денег. )))

Самое интересное, получается двойная выгода: кэшбек по карте (стандартный) + по самой акции.

Сайты платежных систем, где можно информации по акциям:

Совет №4

Карты с кэшбэк выгоднее карт с процентом на остаток. На кэшбэк можно буквально за месяц заработать больше, чем за год на процентах на остаток.

Совет №5

Если нужна карта с процентом на остаток - выбирайте с ежедневным начислением процентов (или среднемесячным остатком). Что собственно одно и тоже.

В чем подвох? В разных алгоритмах начисления процентов.

Для примера возьмем ставку 5% годовых.

У большинства банков идет расчет процентов на минимальный остаток в течение месяца. По-простому, на начало месяца у вас на счете было 100 000 рублей. Деньги пролежали нетронутыми 29 дней. На 30 день вы снимаете 99 тысяч.

Соотвественно банк начислить вам процент за месяц только от 1 000 рублей. В деньгах это будет чуть больше 4 рублей. Оставшиеся 99 000 просто пролежали бесплатно.

А сколько вы получите, если на вашей карте в один из дней будет ноль? Пусть даже на следующий день вы пополните карту. Даже на несколько сотен тысяч.

Правильная карта, при аналогичных условиях начислила бы процент исходя из среднемесячного остатка - 96 700 рублей. В деньгах это будет 403 рубля (вместо 4 рублей). В 100 раз больше!

Карты с ежедневным начисление проценты выгодно использовать для временной (краткосрочной) парковки денег: на несколько недель / дней. Без вынужденной заморозки, если сравнивать со вкладом. Снять можно в любой момент и получить проценты за фактическое нахождение денег на карте.

Совет №6

Почаще заглядывайте в личном кабинете банка в предложения от партнеров с повышенным кэшбэк. Обычно там всякий хлам или довольно специфицеские магазины, но иногда встречаются довольно интересные акции, которые лично вам могут быть полезны.

Типа 5-10% кэшбэк на покупки в известных (крупнейших ) федеральных сетках: супермаркеты, магазины электроники, одежды. Больше карт в наличии - выше шанс получить выгодное предложение.

Удачных покупок с жирным кэшбэк!

К сожалению, программа ВсёСразу от Райфа уже закрывается, по кредиткам с нояб.2020, по дебетовкам (1 балл за 100 р) предположительно в июне 2021. Успела по кредитке подать на кэшбэк своих первых 50 т р. Отказ на заявку по кредиткам Райфа может быть из-за хорошей кредитной истории — банкам невыгодны исправно платящие клиенты

Приветствую собрата по интересам) неплохой набор карт однако ж далеко не полный.

По еде кешбек 3% получается, делюсь своим исследованием как можно получить наибольший размер каши на продукты, это связка карты тинькофф перекресток + карта лояльности перкрестка + кешбек сервис биглион совместно дают почти 10% каши за покупку еды в онлайн перекрестке.

Нету каши за одежду для этого лучшие карты «Универсальная» СКБ банка, «Кард кредит +» Кредит Европа банка по 4%.

Нету каши за городской транспорт: метро, электрички, автобусы для этого лучшие карты «Urban» Кредит Европа банка — 10%, «Карта №1 Ultra» Восточного 15%.

За сотовую связь сейчас можно платить «Карта №1 Ultra» Восточного с 15% каши.

Рестораны, кино, такси — Банк Мтс «Деньги wekeend» 5% каши.

Парикмахерские, салоны красоты, развлечения(билеты на концерты, музеи, спортивные матчи, океанариумы и так далее) — 7% «Кард кредит +» Кредит Европа банка.

Плюс не используете кредитки с возможностью снятия наличных в грейс период для получения с них процентного дохода это — 100 дней без процентов альфа банка, любые кредитки тинькоффа с услугой перевода баланса, 240 дней без %, «Хочу больше» от «УБРиР».

Пользуйтесь на здоровье, улучшайте свой пул карт.)

Спасибо Иван!

Здравствуйте!

В открытии мне сказали что сумма покупки для компенсации должна быть не больше суммы бонусов, но и не меньше 1500р

Например если 1600 бонусов можно компенсировать одну покупку от 1500 до 1600р.

Две покупки по 750р не получится компенсировать

Как и не получится потратить 1600 бонусов на покупку 1601р и выше

по карте Восточный банк — что-то там про 5% кэшбэк только в связке с начислением пенсии или зп пишут мелким шрифтом. можете уточнить !?

ещё там 99 руб./мес обслуживание. опять же либо 30к держать, либо пенсию/зп получать…

при 5% это покупки на 2000 руб.

По кредитке обслуживание полностью бесплатное. Главное гасить долг вовремя.

Я вообще закидываю на карту деньги и трачу только свои, не залазию в кредитный лимит. Типа превратил кредитку в дебетовую карту.

Вы наверное имеете ввиду дебетовые карты. Во-первых. почему то их не очень просто получить. +Требования какие-то возможно есть (не вникал).

По кредитки обладают более полной инфой. Знакомый недавно тоже оформлял.

Никаких требований банк не просит. Главное — делать оборот по карте от 10К в месяц и будет вам повышенный кэшбэк. — Кредитная карта Кэшбэк (в ней можно выбрать 4 категории на выбор, в том числе и за ЖКХ).

из статьи прочитал «карта «Тепло» — по сайту дебетовая… посмотрю ещё раз тогда

если ничего не попутал восточный банк кредитка кэшбэк выпуск каты 1000 руб…

по вашей ссылке 500 руб. компенсируют. в принципе интересно — возможно оформлю

подскажите как лучше оплачивать коммуналку по Восточный банк?

без комиссии в идеале.

через интернет банк можно?

вы указали «Оплачивая услуги ЖКХ через сервисы, можно накидать в корзину другие категории (типа за обучение, школу, садик) и оплатить одним платежом.»

про что речь? есть ли комиссия

А оборот по карте от 10к в месяц считается за этот месяц или за прошлый должен быть > 10к ? То есть, если я возьму карту и сразу в приложении Квартплата отправлю комм.платеж 11к (за 2 месяца) — мне сразу же кашу начислят?

Оборот нужен за текущий месяц. После преодоления порога в 10K — кэшбэк начисляется сразу.

Учитывайте примерно +2-3 на авторизацию и подтверждение банковских операций.

Подскажите как лучше оплачивать коммунальные по восточному банку?

Вы написали набрать в корзину услуг сразу на 10к…. А где какой сайт? Будет ли кэшбэк по оплате через интернет банк восточного? Или приложение

Я оплачиваю через сторонние приложения. Сейчас не знаю, но раньше писали что оплата через восточный создает какие-то проблемы по кредитке.

Поэтому лучше не рисковать.

Могу посоветовать приложение «квартплата» — при оплате через мобильный комиссий нет.

О-О-О! Нашел даже у себя на сайте — писал пару лет назад статью по Восточному — там есть ссылки на сервисы.

большое вам спасибо.

при оплате через приложение восточный банк ком. услуг всё нормально. никаких проблем. получил первые 500 руб. бонусов. надеюсь довести до 20к оборот и вам 1к упасть должна, мне 500 руб. по идее.

использовал приложение квартплата+ для смартфона — коммуналка без комиссии — мсс 4900 получается

Есть ли смысл инвестировать 600к в Открытие брокер, ради +1% на дебетовой? В месяц трачу 10к. Что можете сказать о комиссиях брокера? Будут ли они меньше дополнительного процента по моим тратам?

C 10К вы будете получить дополнительно 100 рублей каши. ))

Расходы у брокера: если пополнить счет, купить ценные бумаги и забыть — суммарно по расходам обойдется рублей в 500.

Через 5 месяцев будете выходить в плюс )))

На тарифе Инвестор комиссия брокера за обслуживание 175р а месяц, на тарифе Универсальный 0,3% в месяц. Много получается. Может я чего не понял.

Тариф Универсальный — 0,057% за сделку. С 600 000 рублей получаем — 342 рубля.

Плюс плата за депозитарий — 175 рублей в месяц (взимается если были сделки в месяце).

Итого около 500 рублей.

Купите ETF один раз и все. Пусть бумаги растут себе потихоньку. Брокеру больше платить ничего не нужно будет. Сделок нет — расходы ноль.

Если еще не кинула денег — для вас приятная новость. Брокер Открытие сегодня (10 декабря 2020) поменял все тарифы.

Отменил депозитную комиссию и уменьшил комиссию за сделки до 0.05% — подробности написал в этой статье — https://vse-dengy.ru/pro-investitsii/broker-otkrytie-tarify.html

Добрый день Максим!

Хотел поинтересоваться по карте банка Восточный. У вас кроме ЖКХ по карте много проходит других оплат? В описании бонусной программы написано что оплата только например ЖКХ это злоупотребление и баллы могут быть не начислены и даже списаны. Не сталкивались с таким? Пункт 7.1.7 https://www.vostbank.ru/upload/iblock/3c4/Pravila-bonusnoy-programmy.pdf

Раньше разбавлял — примерно на 10-20% обычными покупками.

Последние года полтора в основном плачу только за ЖКХ (МСС-4900) (около 12-13 тыс. в месяц) + иногда небольшие покупки в обычных категориях рублей так на 200-300. Иногда вообще только ЖКХ. Пока полет нормальный (тьфу-тьфу-тьфу). Баллы начисляют исправно.

Думаю скоро «лавочку» вообще прикроют. Совкомбанк недавно купил ВОсточку, и постепенно оптимизирует расходы (читай, ухудшает условия для клиентов).

Скорее всего уже в след. году (а может и раньше) весь банк превратиться в одну БОЛЬШУЮ ХАЛВУ.

У Совка раньше кстати тоже была каша за ЖКХ — 5%. Но года 3-4 назад ее прикрыли.

Так что пока есть возможность — пользуемся по полной.

Спасибо. Решил тоже оформить. Хотя может и поздновато. По вашей ссылке перешёл.

Удачи в получения каши!

Очень полезная информация, спасибо за неё. Поняла, что имея карты, даже не знаю, что могу с них иметь. Но! Зачем иметь так много карт, если у каждой условие — тратить в месяц по 10 тыс. рублей? И ещё. Сколько времени будет уходить на поиск акций, разных плюшек и т.д.? Это же надо практически все время сидеть на сайтах банков, не у всех есть время, да и желание. Пишу не в упрёк, а рассуждаю обывательски. Я в этих делах не очень разбираюсь, да и денег столько нет, чтобы с каждой карты столько тратить. И таких, как я, большинство. Какие карты — пару штук, порекомендуете? (У меня сбер мир и тинькофф) Или ещё какую-нибудь добавить, что посоветуете?

Вообще, Ваш сайт очень нравится, столько полезностей выкладываете, Огромное Вам спасибо за это!

Ольга!

На самом деле времени почти не тратится. Для меня выбрать карту — все равно что подобрать тариф у сотового оператора. Дело нескольких минут. Плюс изредка в полглаза смотрю что появляется нового и выгодного на рынке. По картам не обязательно совершать настоящие покупки — можно немного схитрить и делать «липовый оборот».

Могу смело порекомендовать карту Mylife от УБРИР. 5% за ЖКХ, 5% за онлайн покупки и 1% на все остальное. Карта бесплатная. Писал про нее в этой статье.

Да, и еще у меня вопрос. Я так поняла, что Вы пользуетесь услугами нескольких брокеров. Это также, как и картами? Вот, Тинькофф все время предлагает открыть у них брокерский счет и поучиться вкладывать в бумаги. Что порекомендуете, можно воспользоваться данным предложением? Я в этой теме новичок, еще не понимаю, к кому лучше податься для создания портфеля.

Тинькофф вполне хорош для старта и вложений небольших сумм. Но уж больно дорогой. Комиссия в разы выше чем у конкурентов. Но в целом вполне себе пойдет, особенно если попадете под какую-нибудь акции (когда дарят бонусы за открытие счета).

А так у меня счета помимо Тинькова в Открытии и ВТБ. Считаю их самыми оптимальными брокерами по соотношению надежности и комиссий.

Спасибо большое, за пояснения! Тема для меня очень интересная, очень хочется создать свой портфель, но боязно, что что то пойдет не так от нехватки знаний или кто-нибудь нахлобучет на деньги.

Положила валюту на тинькофф. Думала, что начнет набегать остаток ежедневный, ничего подобного. Нужно сделать покупки на валюту, чтобы пошел остаток. Хотела на евро купить доллар, а на доллары купить евро — не считается покупкой. За границу я не езжу, получается, что зря положила. С фунтами тоже проблема, их положить на тинькоф никак нельзя, положила на сбер, думала, что перевести смогу на тинькофф, опять не получается. Что то хрень какая то. ((