Автомобиль не роскошь, а средство передвижения. И даже если вы относитесь к категории людей, согласных с этим выражением, наверное не станете отрицать, что на содержание автомобиля уходить не малая часть собственных доходов.

Способ уменьшения расходов - это карты с кэшбэк на категорию авто, АЗС и прочие операции, связанные с автомобилем. Расплачиваетесь пластиком и возвращаете часть потраченного.

Даже если у вас уже есть подобная карта, советую все равно ознакомиться с подборкой. Банки постоянно улучшают условия по пластиковым продуктам, дающие cash back на авто и сопутствующие расходы. Карта, полученная 2-3 года назад, являющаяся на тот период времени лучшим предложением на рынке, сегодня может быть в лучшем случае середнячком.

- Критерии выбора карты с кэшбэк на азс

- Рейтинг карт с cash back за Авто

- Tinkoff Drive

- Мультикарта от ВТБ

- Альфа-банк - cash back 10%

- Автокарта - банк Открытие

- Карта Лукойл - и снова Открытие

- MasterCard Gold Package от Райффайзенбанк

- Росбанк - автокарта 5%

- Карты с высоким кэшбэк за все

- Халва наливающая 6% каши

- Польза от Хомяка

- Бесплатная карта Touch bank - 3% каши

- Все сразу - 5% от бабы Раи

- В заключение

Критерии выбора карты с кэшбэк на азс

С чего начать? Или как выбрать оптимальный пластик, подходящий именно вам?

Обычно большинство обращают внимание на процент предоставляемого возврата. Доля истины в этом есть. Но....

Помимо этого параметра, карта может обладать различными особенностями, ограничениями и исключениями. В результате может получиться так, что выбранный пластик с максимально обещанным кэшбэком на рынке, будет проигрывать в плане "выгодности" другим картам, со скромными показателями.

На что обратить внимание.

Размер кэшбэк. Главное предназначение карты - это высокий размер кэшбэк на нужные нам категории. В данном случае "Авто". Банки предлагают возвращать от скромных 2-3% до 10% от суммы операции.

Месячный лимит. Банки вводят максимальный предельный размер возвращаемой суммы за месяц в виде cash back. Это может быть как 1-2 тысячи рублей, так и десятки тысяч. Ограничение может обернуться убытками для владельцев карт. Конечно не в прямом смысле, а в качестве недополученной прибыли.

Например, по карте с 10% возвратом и лимитом в 2 тысячи за месяц - можно "выгодно" тратить 20 тысяч рублей. Все что свыше этой суммы, не будет вознаграждаться банком. Для кого-то этого будет достаточно. А для других автовладельцев обернется потерей вознаграждения при существенных затратах.

Деньги или баллы. Идеальная карта возвращает владельцу именно живые деньги. Некоторые могут начислять фантики (баллы, бонусы, мили и прочие). Которые можно компенсировать будущие покупки. Но иногда, для этого необходимо накопить их определенный период времени. В итоге, владелец не может в полной мере каждый месяц ощущать возврат средств за покупки.

Платная или бесплатная. Карта без годового обслуживания и кэшбэком конечно хорошо. Но обычно самые "вкусные" и повышенные ставки по возврату в большинстве только у платных карт.

Дебет или кредит. По кредиткам банки наливают повышенный размер каши. Естественно имеются в виду карты с беспроцентным периодом кредитования. Когда можно пользоваться деньгами банка в течение грейс-периода, не платя банку ни копейки сверху, в виде процентов.

И если вы считаете себя дисциплинированным клиентом и не боитесь нарушить в будущем правила пользования пластиком, то можно рассмотреть этот вариант. Тратить заемные средства, а собственные пустить в оборот, например держать на расходно-пополняемом вкладе. И дополнительно получать прибыль в виде начисляемых процентов.

В противном случае, любой шаг вправо-влево (или прыжок на месте) будет рассматриваться банком как нарушение и караться штрафными санкциями. В итоге, кредитка может стать для вас золотой. В прямом смысле. Вся получаемая выгода от программы кэшбэк улетучится.

Надежность банка. Деньги лежащие на карте не застрахованы АСВ (агентство по страхованию вкладов). При возникновении проблем у кредитной организации - можно получить ряд неприятностей. Поэтому лучше обходить стороной мелкие и ненадежные банки, хотя и обещающие по своим карточным продуктам просто "сказочные" условия.

Удобство снятия и пополнения. Карту должно быть удобно пополнять и снимать с нее наличные при необходимости. Нужна широкая сеть терминалов банка или его партнеров, где можно проводить нужные операции без взимания платы.

Если вы дружите с мобильными и интернет банками, то главное - это отсутствие комиссий за переводы (стягивание и пополнение) по карте (cart2cart) с других банков. В этом случае проблемы нет. Пополняете другую карту в родном банкомате (например, Сбербанк). А потом с нее стягиваете деньги на свою "авто-карту". И наоборот, при проблеме с наличием нужных банкоматов - проводите обратную операцию.

Рейтинг карт с cash back за Авто

На рынке карточных продуктов с возвратом части потраченного на авто, обращается десятки карт. При всем многообразии выбора, действительно стоящих программ не так и много. В подборку попали только самые интересные предложения, способные дать хороший размер вознаграждения. И пользующиеся популярностью.

Tinkoff Drive

Карта с говорящим названием.

Что предлагает Тинькофф по своей автокарте.

Размер кэшбэк зависит от категории трат:

- оплата на АЗС - 10%;

- категория автоуслуги - 5% (автомойки, автосервисы, парковки и проезд по платным дорогам);

- оплата штрафов ГИБДД - 5% (в интернет-кабинете банка).

Учет идет в баллам. При накоплении 2000 баллов можно компенсировав прошлые покупки. Выбираете операцию, за которую хотите получить деньги. Списываются бонусные баллы и на счет поступают живые деньги. Моментально.

Курс конвертации стандартный 1 балл - 1 рубль.

Но есть небольшой нюанс. За компенсацию категории АЗС - обмен происходит по курсу 2:3.

Например, заправились на 2000 тысячи рублей. При обмене на баллы - на счет получите 1333 рублями с копейками. Выводы делайте сами, на что лучше менять баллы.

Еще парочка моментов про которые нужно обязательно знать!

Максимальный месячный лимит начисляемых баллов за АЗС - 1 000. То есть заправляться по карте более чем на 10 тысяч рублей в месяц нецелесообразно.

По остальным тратам можно "наколотить" до 10 000 баллов (расходы до 200 тысяч в месяц).

Банк выпускает два вида пластика: дебетовый и кредитный.

Условия обслуживания (балльная система у них идентичная).

Различие в стоимости обслуживания и ограничений (относится к кредитке) на снятие наличных.

- стоимость обслуживания: дебетовая - 190 рублей в месяц (2 280 в год). Кредитка - 990 рублей в год.

- смс - 59 рублей (лучше сразу отключить. Все необходимая инфа есть в личном кабинете).

Кратко про кредитку:

- льготный беспроцентный период - 55 дней;

- процентная ставка до 29% годовых (если не уложитесь в грейс-период).

Естественно, лучше не попадать на штрафные санкции. И стараться пользоваться деньгами бесплатно в льготный период.

Так какую карту выбрать? С одной стороны дебетовка в разы дороже. С другой, выбирая кредитный пластик - мы рискуем попасть на "счетчик". При нарушении срока бесплатного пользования.

Я для себя выбрал кредитную .... но использую ее как дебетовую. Перевел сразу нужную сумму сверх кредитного лимита. И голова не болит. Не нужно следить за все этим расчетными и платежными периодами. Хотя к чести банка, когда я вначале использовал кредитные средства - он меня честно заранее предупреждал (за несколько дней): Не забудь оплатить столько-то денег до такого-то числа".

Заказать карту (как и все другие продукты банка) можно оставив заявку на официальном сайте. Действует доставка до клиента. Привезут в любое удобное место и время. Бесплатно.

Дополнительно можно сразу немного заработать.

Перейдя по ссылке-приглашению банк по кредитной карте начислит 1000 баллов (сразу отобьете стоимость годового обслуживания).

Нужна дебетовка - она здесь. С бонусом 500 рублей.

Мультикарта от ВТБ

Отличное предложение от надежного и крупнейшего банка. Мы имеем не просто обычный пластик, а универсальную карту, который каждый может настроить самостоятельно под свои потребности и характер трат.

Можно подключить одну из опций, входящих в комплект Мультикарты и получать повышенный кэшбэк в выбранной категории.

Доступны опции на выбор:

- авто - до 10%;

- развлечения и рестораны - до 10%;

- путешествия - до 4%;

- cash back на все - до 2%.

Вы сами можете менять опции раз в месяц. И получать кэшбэк в нужной категории.

Выпускается дебетовая и кредитная карта. Условия по ним идентичные. Кроме того, что по кредитке действует 50-ти дневный беспроцентный период.

Стоимость обслуживания составляет 249 рублей в месяц.

Полностью бесплатная, если выполняется условие "15 тысяч рублей":

- Месячные траты.

- Остаток на счетах в банке.

- Получение заработной платы.

Главное, чтобы сумма за месяц по любому их вышеперечисленных пунктов была не меньше 15 000 рублей.

Мультикарта дает кэшбэк до 10% в категории "Авто". Возврат происходит живыми деньгами, в следующем месяце.

Ставка возврата зависит от размера трат за месяц:

- до 15 тысяч - cash back составит - 2 %;

- до 75 тысяч - 5%;

- свыше 75 000 - 10%.

Ограничение на получение вознаграждение - 4 тысячи рублей в месяц.

Важно!

При операциях по карте до 5 тысяч в месяц - кэшбэк не зачисляется.

Дополнительно!

При подключенной опции "Авто", за операции в других категориях кэшбэк засчитан не будет.

Можно оформить до 5 дополнительных карт бесплатно. С единым счетом. Это даст возможность суммировать все совершенные операции и выйти на максимальный размер получаемого кэшбэка.

На сайте есть подробный обзор Мульткарты от ВТБ со всеми скрытыми условиями и особенностями использования.

Альфа-банк - cash back 10%

Карта - ветеран на рынке авто-кэшбэков. Предложение действует уже несколько лет и до сих пор не утратило актуальности. Спрос на пластик большой и банк постоянно продлевает действие программы.

Основные условия.

Cash back:

- до 10% за заправки на АЗС (зависит от суммы месячных трат);

- до 5% в категории рестораны и развлечения;

- 1% от остальных трат.

Обслуживание карты - 100 рублей в месяц. При тратах более 10 тысяч в месяц или суммарном остатке денежных средств от 30 тысяч рублей - плата не взимается.

Размер месячного лимита на получение кэшбэк (имеется ввиду общая сумма вознаграждения за все покупки) ограничен 15 тысячами рублей. Но не более 5 тысяч на одну категорию. При тратах более 100 000 в месяц лимит расширяется до 21 и 7 тысяч соответственно.

Автокарта - банк Открытие

Дебетовая карта позволяет получать кэшбэк за заправки, автомойки, прокат автомобилей, платные парковки и дороги.

Размер вознаграждения варьируется от 2% до 5% в зависимости от подключенного тарифа. Самый дешевый обойдется в 99 рублей в месяц.

По карте есть процент на остаток, на собственные средства.

Можно свести плату за обслуживание к нулю, если выполнять любое требование по обороту (в зависимости от подключенного пакета).

Условия бесплатности пакета:

Тариф "базовый":

- Среднемесячный остаток на счетах от 70 тысяч рублей + совершение по карте минимум одной операции покупки.

- Среднемесячный остаток от 50 тысяч + покупки за месяц на сумму более 10 тысяч.

- Покупки по карте от 20 тысяч рублей.

- Пополнение карты на 20 тысяч + 1 любая покупка за месяц.

Тариф "Оптимальный"

- Остаток на счетах - 300 тысяч + одна операция покупки.

- 150 тысяч + 20 тысяч трат.

- Покупки от 50 тысяч за месяц.

- Пополнение карты от 50 тысяч + 1 покупка.

Тариф "Премиум"

- Остаток - 1 миллион + 1 покупка на любую сумму

- Остаток 600 тысяч + траты от 50 тысяч.

- Пополнение от 200 тысяч + траты по карте 50 тысяч.

Самый простой способ, сделать карту бесплатной - это сделать банк зарплатным и получать зп на карту. Можно конечно пополнять карту любым удобным способом на необходимую минимальную сумму. В тарифах банках ясно прописано - источник поступлений средств не важен.

Месячный лимит на получение кэшбэк ограничен 3 000 рублей в месяц.

Важно!

За операции, не входящие в категорию "авто", кэшбэк на начисляется.

Карта Лукойл - и снова Открытие

Кобрендовая карта от Лукойл. Возврат идет баллами. Один балл - один рубль.

Как и в предыдущем случае (автокарта), нужно подключить один из тарифов. Условия бесплатности - идентичные условия.

В зависимости от подключенного тарифа (базовый, оптимум, премиум) получаем - на АЗС начисляется 1 балл за каждые 50 рублей. По остальным тратам - 1 балл за 100/75/60 рублей.

Получаемый размер cash back по карте Лукойл - 2% и 1 / 1,33 / 1,66% соответственно.

Дополнительно.

Приветственный бонус за первую покупку по карте 200 / 300 / 600 баллов.

MasterCard Gold Package от Райффайзенбанк

Пластик дает 5% кэшбэк на АЗС. Месячное ограничение на получение вознаграждения - 3 000 рублей.

Карта открывается только при подключении пакета "Золотой". Пакет стоит 500 рублей в месяц. Либо нужно тратить по карте ежемесячно от 30 тысяч или иметь на счетах в банке от 300 000 рублей. Тогда плата не взимается.

Особенность. Банк может по своему усмотрению сменить категорию предоставления cash back. Например, до апреля 2016 года по этой карте действовала программа возврата на рестораны/бары/кафе.

Росбанк - автокарта 5%

Росбанк дает возможность возвращать:

- 5% за АЗС, мойку машин, парковки

- 1% за все остальное.

Из особенностей:

- процент на остаток - до 6,5% годовых;

- годовое обслуживание - 1 500 рублей;

- месячный лимит на кэшбэк - 5 000 рублей (на авто) и 7 000 общий (включая категорию авто).

Карты с высоким кэшбэк за все

Не обязательно иметь карточку с повышенным возвратом за авто. Есть "выгодные" карточные продукты, дающие хорошее вознаграждение за совершение любых операций по оплате товаров и услуг. И было правильно включить их в наш рейтинг.

Возможно такая универсальность будет более интересной, чем владеть несколькими картами (и платя за обслуживание), по одним получая кашу за АЗС, а по другим высокий КБ за другие траты. И постоянно путаясь и перегоняя деньги с одной на другую.

Халва наливающая 6% каши

Карту можно использовать не толька для беспроцентной рассрочки. Но и как обычную дебетовую. Внести собственные средства и совершать покупки. Попутно еще получая неплохой размер кэшбэк.

Здесь все зависит от того, партнерский это магазин или нет. Естественно за партнеров дают больше денег. Гораздо больше.

В партнерах банка несколько десятков АЗС и около сотни автомагазинов. Из интересного продуктовые супермаркеты (Пятерочка, Перекресток), ведущие интернет-магазины, почти все известные бренды и федеральные сети.

Полный список есть на официальном сайте Халвы.

Что предлагает Халва?

- выпуск и обслуживание карты - ноль рублей;

- ежедневный процент на остаток - 7,5% годовых;

- кэшбэк 6% у партнеров и 2% в остальных магазинах (если расплачиваться телефоном - Google pay, Apple или Samsung);

- классическая покупка пластиковой картой принесет 2% у партнеров и 1% на все остальное.

По программе "Приведи друга" банк подарит 500 рублей, если оформить карту по специальной ссылке и совершить первую покупку от 1 000 рублей.

Польза от Хомяка

Дебетовая карта об банка Хоум Кредит. Стоимость обслуживания - бесплатно. Далее 99 рублей в месяц.

Плюшки карты Польза:

Годовая % ставка на ежедневный остаток

- 5% — при остатке на счете до 300 000 ₽ и совершении покупок по карте не менее 30 000 ₽ в

месяц - 4% — при остатке на счете до 300 000 ₽ и совершении покупок по карте не менее 7 000 ₽ и не

более 29 999, 99 ₽ в месяц при заключении договора до 30.09.2020 (включительно).

Кэшбек «Польза»:

- 5% — кэшбек в выбранных клиентом категориях

- 3% — в дополнительных категориях: «Путешествия и туризм», «Красота и здоровье (без аптек)», «Одежда и обувь», «Домашние животные», «Техника и электроника», «Детские товар», «Дом и ремонт», «Развлечения и досуг»

- 1% — на любые покупки

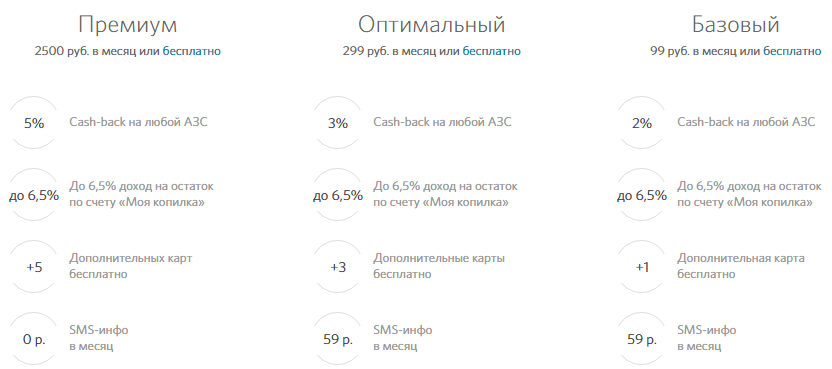

Бесплатная карта Touch bank - 3% каши

Обновлено 24.07.2018. Банк перестал выпускать карту для новых клиентов. Для держателей пластика с 1 августа отменяет начисление кэшбэк за покупки.

Банк заманивает клиентов если не идеальными, то весьма привлекательными условиями:

- карта полностью бесплатная (при заказе нужно подключить тариф Limited);

- процент на остаток - до 8% годовых;

- бесплатное снятие и пополнение в любых банкоматах;

- кэшбэк - 1% абсолютно за все;

- возможность самостоятельно выбирать категорию повышенного начисления кэшбэк - 3%. И менять при необходимости.

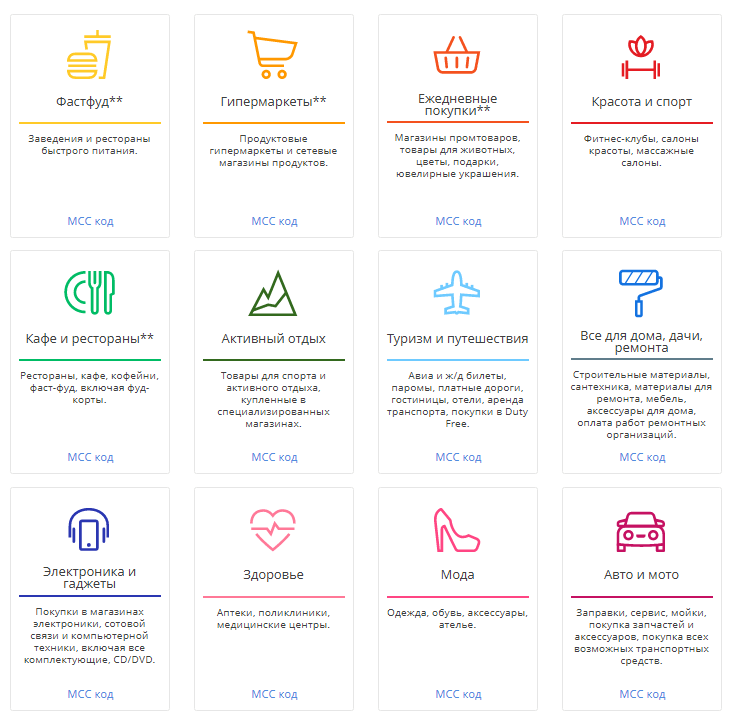

Интересующая нас категория "Авто и мото" дает кэшбэк не только за заправки и мойки, как у большинства карт, но и за покупки в автомобильных магазинах.

Список категорий представлен на схеме ниже. И даже если у вас нет машины, можно найти для себя выгодные разделы с повышенным размером возврата.

Месячный потолок на получения вознаграждения - 1 тысяча в любимой категории. В остальных тратах ограничений нет.

Можно увеличить размер месячного повышенного кэшбэк по карте Touch bank до 3 000 рублей.

В таком случае вам подойдет тариф Daily. Для бесплатности карты, нужно хранить на счетах банках сумму от 50 000 рублей.

Все сразу - 5% от бабы Раи

Пластик от Райффайзенбанка (или баба Рая, как прозвали банк) обещает возвращать 5% абсолютно за все покупки. В том числе за автомобильные категории.

Но как всегда, есть некоторые скрытые моменты, делающие его не слишком привлекательным для использования.

Начисление происходит в баллах. Которые можно обменять на деньги. Но для этого нужно накопить определенную сумму. Чем больше баллов, тем лучше курс конвертации на деньги. От этого и будет зависеть размер предоставляемого cash back.

Обменять баллы на деньги можно, потратив:

- 25 тысяч рублей - это даст кэшбэк 1%;

- 50 тысяч рублей - соответствует 1,2% кэшбэк;

- за 200 тысяч - можно получить 2%;

- Миллион рублей - дает максимальный размер 5% каши.

Перед владельцами карты постоянно стоят муки выбора.

Получать 5% абсолютно за все покупки, но потом (через год, два, три). Или скромные 1-2% - но практически каждый месяц.

Если карта вас заинтересовала, читайте полное описание возможностей и недостатков в статье "Все сразу от Райффайзенбанк"

В заключение

Однозначно сказать, какая карта наиболее выгодная и принесет максимальную отдачу в виде кэшбэк за авто нельзя. Как говорится, "на вкус и цвет....."

Советую прикинуть сколько денег вы тратите в месяц и какова доля авто-расходов. И уже исходя из полученных данных выбирайте пластик.

Вооружиться калькулятором и подсчитать. Сколько можно возвращать по карте в год (в месяц). Стоимость годового обслуживания (если карта платная). И вывести общий финансовый результат. Если полученная сумма профита вас устраивает - оформляем карту. Если сомневаетесь, а "стоит ли овчина выделки" - проходим мимо.

Возможно подойдет универсальная карта с повышенным кэшбэк за АЗС (и сопутствующие расходы) и небольшим вознаграждением за все остальное.

Либо выгоднее будет завести отдельный авто-пластик, по которому получать вознаграждение. А остальные траты совершать по другой карте, с высоким кэшбэк на другие категории.

Выбор за Вами!

Всем Больших и Жирных кэшбэков!

Можно было добавить сюда карту БинБанка — у нее кэшбек 5% на выбранную категорию, в том числе и авто. Что классно, у карты обслуживание бесплатно, если в месяц траты больше 500 рублей.

Карту Альфа-банк — cash back 10% можно убрать из этого обзора, с сентября не платят кэшбэк

Почему на платят?

На официальном сайте инфа висит. Пластик выпускают, оформляют. Кэшбэк начисляют.

Или у вас есть какой-то инсайд?