Карты, дающие высокий кэшбэк, за покупки в супермаркетах и продуктовых магазинах, позволяют хорошо экономить. Проблема только в том, что действительно стоящие предложения, на рынке банковских услуг встретишь не часто.

За заявленными высокими и выгодными условиями, по факту срывается весьма скромное вознаграждение за покупки. Банк может обещать возвращать 5-10-15% за покупки в избранных категориях, которые самостоятельно устанавливает (и меняет) раз в месяц, квартал.

И не факт (а если точнее, совсем не факт), что в нее попадет продуктовый кэшбэк (каша, КБ). Поэтому надеется на получение высокого размера cash back при тратах на еду не следует.

Другая проблема, слишком высокие требования для держателей карт, по совершению месячного товарооборота по карте (50-100 тысяч) или поддержанию минимального остатка на счете (несколько сотен тысяч).

По таким предложения можно возвращать 5-7% с покупок практически за все.

Приведу, несколько примеров.

- Карта "Все сразу" от Райффайзенбанк наливает кашу на все 5% ( в том числе и за продукты питания). Но для его получения необходимо тратить по карте миллион рублей в год. Для большинства такие условия невыполнимы.

- Премиальная карта Универсальная от банка "Открытие" дает аналогичные 5%. Но при наличие открытого вклада в банке от 300 тысяч.

Я составил свой рейтинг карт, с хорошим или высоким размером кэшбэк за продукты питания.

Предложения банков, доступные большинству. Без каких то обременительных финансовых условий.

Подборка разделена на 3 категории:

- Карты, заточенные под покупки в определенных супермаркетах и торговых сетях.

- Карты с кэшбэком в любых продуктовых магазинах.

- Обычные карты, дающие хороший кэшбэк, в том числе и за покупку еды.

В описании карт я не буду расписывать все полностью. СМС информирование (платное или нет), ставка по кредиту (если карта не дебетовая), тип карты, технология Paypass и прочие нюансы. Если кто заинтересуется предложением, на сайте банка найдете подробную информацию.

Только основные условия. И скрытые моменты, на которые нужно обязательно обратить внимание (обычно про них не пишут на главной странице сайта банка).

Приведу еще один пример. Снова банк Открытие. Предлагает Смарт карту. Дает кэшбэк 1% за покупки до 30 тысяч в месяц и 1,5% при превышении этой суммы.

Здесь нужно понимать буквально. При тратах в 40 тысяч за месяц будет начисление cash back 1% с 30 000 тысяч и 1,5% с 10 000 тысяч. А не как можно было подумать 1.5% c 40 тысяч.

В итоге получаем средний довольно скромный КБ - в размере 1,125% от покупок.

Итак, поехали.

- Кобрендовые карты за покупки в супермаркетах

- Дебетовая карта Пятерочка

- Перекресток

- Ашан от КЕБ

- О'KEY от Росбанка

- Карты с высоким кэшбэк на продукты

- Космическая карта - 6% на продукты от РЕБ

- Семейная - 7% от венгров (ОТП банк)

- ALL INCLUSIVE

- Повышенный кэшбэк на все

- Карта Халва - 6% и 2%

- Мультикарта от ВТБ

- МТС деньги

- В заключение

Кобрендовые карты за покупки в супермаркетах

Крупные торговые сети, для повышения лояльности покупателей, выпускают специальные карты, дающие скидки на покупки в супермаркетах одноименной торговой сети.

Они работает в связке с банком-партнером. Такие карты называют кобрендовые или кобрендинговые.

Главное их отличие от обычного пластика с функцией cash back - возврат части средств за покупки происходит в баллах. Баллы можно потратить только в магазине, под который заточена карта.

Выгоду от кобрендовых карт получают все участники:

- супермаркет, за счет особых условий для держателей карт увеличивает продажи;

- банк-партнер - расширяет количество клиентов, пользующихся его услугами;

- покупатели, то есть мы с вами - получаем хорошие скидки в виде кэшбэка.

Дебетовая карта Пятерочка

Одноименная карта для торговой сети. Кэшбэк учитывается в баллах.

Баллы зачисляются за каждые потраченные 20 рублей.

За обычную покупку в Пятерочке наливают 3 балла. При превышении суммы 555 рублей - 4 балла. В остальных магазинах (любых) - 2 балла.

10 баллов = 1 рубль. Ими можно компенсировать приобретение товаров в Пятерочке до 100% от стоимости.

Для более простого восприятия переведем в привычные нам проценты:

- 1,5 - 2% за покупки в Пятерочке;

- 1% - в остальных случаях.

Карту представляет Почта-банк. Получить можно в отделениях почты, где есть будка банка (иначе назвать ее не могу). Или непосредственно в самом отделении банка.

Основные условия:

- карта дебетовая, неименная;

- выдается в течение 10-15 минут;

- выпуск и обслуживание бесплатные;

- никаких скрытых условий и требований по минимальному обороту и совершению покупок нет;

- пополнение в терминалах Почта-банк и банкоматах ВТБ без комиссии;

- лимит на снятие наличных - до 50 тысяч в месяц;

- месячный лимит на получение cash back - 5 тысяч рублей.

Бонусы!

Продукт выпущен на рынок летом 2017 года. Поэтому банк для привлечения клиентов раздают денежные бонусы. За первую покупку дарят 250 рублей. В день рождения - еще столько же.

Перекресток

Кобрендинговую карту, позволяющую экономить в торговой сети Перекресток, представляет Альфа-банк.

Банк предлагает на выбор 3 вида карт:

- дебетовую;

- кредитную;

- предоплаченную.

По всем трем идет начисление бонусами. Как и по всем подобным картам, потратить их можно только в магазине, под который заточена карта. То есть в Перекрестке (до 100% от суммы покупки).

Разница между картами только в размере начисляемого cash back и стоимости годового обслуживания.

Для сравнения все свел в таблицу. Для лучшего понимания, сразу конвертируем баллы в проценты и рубли.

| Параметры | Дебетовая | Кредитная | Предоплаченная |

| Стоимость годового обслуживания | 490 | 490 | бесплатно |

| Приветственные бонусы, руб | 200 | 500 | нет |

| Cash back за покупки: | |||

| - в сети Перекресток | 3% | 3% | 2% |

| - в остальных случаях | 1% | 2% | 1% |

| - в категории "Любимые продукты" (Перекресток) | 7% | 7% | 6% |

| Покупка в кредит | нет | 60 дней без процентов за покупки и снятие наличных | нет |

| Особые условия | Максимальный оборот по карте - 40 тыс. в месяц. Максимальный остаток - 15 тысяч. |

На мой взгляд самая выгодная - это кредитная. Приветственные бонусы сразу покрывают расходы за первый год обслуживания. Плюс в 2 раза больше КБ за покупки в других магазинах. Не обязательно использовать заемные средства. Можно закинуть собственные деньги и использовать карту как обычную дебетовую.

Недостаток карты!

И Альфа-банка в частности. Просто так заказать карту не получится. Нужно предварительно подключить Пакет услуг, самый дешевый "Эконом" обойдется вам в почти 1000 рублей в год. Ничего, кроме расходов он вам не дает. Но такие правила банка.

Итого: полная стоимость карты составит 1 000 рублей за первый год, и полторы тысячи за последующие.

Карту можно заказать только через сайт банка, оставив заявку.

Ашан от КЕБ

Кредитная карта Ашан от КредитЕвропаБанк дает скидку за покупки от 3 до 5% в торговой сети. Дополнительно начисляют бонусы 0,8-1% от суммы покупки. Бонусы можно использовать в том же Ашане. Курс 1 бонус = 1 рубль.

В месяц можно накопить максимально 2 600 бонусов (31 200 в год).

Стоимость кредитки - 350 в год для жителей Москвы и 470 - для регионов.

Стоимость и условия по кредиту не озвучиваю.

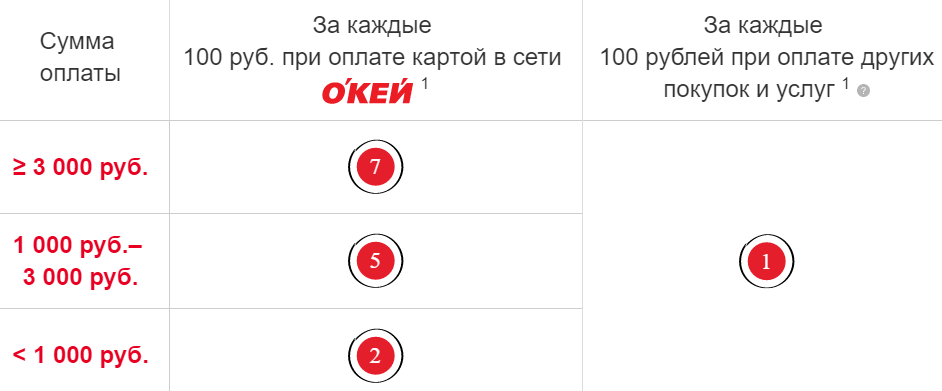

О'KEY от Росбанка

Дебетовая карта позволяет возвращать до 7% от покупок в сети O'KEY.

Начисления производятся баллами, которыми можно компенсировать покупки. По курсу 1:1. Чем больше сумма покупки, тем выше начисляемый cash back.

Условия по карте:

- плата за обслуживание - 1 800 в год;

- максимальный cash back - 3 000 рублей за месяц;

- 150 рублей - подарок от банка.

- процент на остаток.

Плату за обслуживание можно свести к нулю при выполнении одного из условий:

- Среднемесячный остаток по карте не ниже 50 000.

- Траты по карты от 10 000 рублей.

- Сделать карту зарплатной (при з/п от 20 тысяч).

Карты с высоким кэшбэк на продукты

Следующая подборка карт с функцией cash back, дающих хороший процент возврата за покупки в категории продукты и любых супермаркетах и торговых сетях.

Рекомендую!

Космическая карта - 6% на продукты от РЕБ

Пластик от РосЕвроБанка (45 место по активам в России) с красивым название "Космическая".

Карта дебетовая. Обслуживание стоит - 99 рублей в месяц.

Или бесплатно, при:

- тратах по карте от 20 тысяч;

- неснижаемом остатке - 25 000;

- зарплатным клиентам (если самостоятельно выберете банк для перечисления з/п).

По карте немного запутанная система начисления кэшбэк за покупки. Нужно оформлять дополнительные опции, дающие повышенный КБ.

- Cash back на все 1% - 61 рублей в месяц.

- Дополнительная привилегия - 5% - 91 рублей.

По дополнительной категории нас в первую очередь интересуют продукты питания.

Также можно выбрать:

- авто;

- шоппинг;

- рестораны;

- путешествия.

Если подключены обе опции, то проценты возврата суммируются.

При условии бесплатного обслуживания,

по карте получаем 6% cash back за покупки в супермаркетах и других продовольственных магазинах за 142 рубля в месяц.

Максимальная сумма возвращаемого, ограничена 2 500 рублей в месяц.

Итого, при тратах более 20 тысяч карта нам обходится бесплатно. Подключенные привилегии - 1 700 в год. Можно экономить - до 30 тысяч в год на возврате за покупки.

Но не спешите бежать за картой. У банка есть 2 скрытых условия, немного снижающие привлекательность пластика.

Банк заплатит повышенный кэшбэк на сумму, не превышающую 50% от всех трат по карте.

То есть, если вы совершали покупки на 20 000 и только в категории продукты, то с этого нальют только 3% каши (50% с 20 тысяч). Если потратите дополнительно 20 000 в других категориях, получаете полные 6% за продукты и 1% за остальное. В итоге реальный КБ во втором случае составит - 3,5%

Таким образом банк заставляет использовать карту не только для "ловли" высокого КБ (6%), но и тратить деньги на другие покупки (с 1% cash back).

Кэшбэк не будет засчитан при тратах менее 10 тысяч в месяц.

Ниже представлен официальный ответ представителя банка с подробным разъяснением.

Семейная - 7% от венгров (ОТП банк)

На самом деле пластик носит броское название "Большой cashback".

Банк предлагает выбрать одну из шести категорий повышенного начисления. Интересующие нас продукты питания и супермаркеты скрываются как раз в "Семейной".

Выбрав данную категорию вы будете возвращать 7% за покупки.

Приятным бонусом является наличие оплаты услуг ЖКХ, аптеки и товары для детей. С аналогичным уровнем вознаграждения.

За все остальное - стандартная ставка - 1%.

Максимально разрешенный месячный размер кэшбэк - 3 000 рублей (или 42 тысячи расходов на покупки).

Вознаграждение выплачивается 10 числа следующего месяца.

Карта бесплатная. Но кредитная. С 55 льготным беспроцентным периодов.

Как получить карту "Большой кэшбэк" (а оказывается это не просто) и другие тонкости использования описаны в статье-обзоре на блоге.

ALL INCLUSIVE

Дебетовая карта от Промсвязьбанка. Позволяет получать 3% кэшбэк за траты в супермаркетах и ресторанах.

Помимо этого доступны категории, за которые наливают 5% каши:

- топливо;

- одежда, обувь;

- все для дома и ремонта;

- авиа и жд билеты.

Держателю карты можно выбрать только одну категорию повышенного кэшбэка. Менять можно в любое время. Только активация выбранной категории произойдет через 3 месяца, включая текущий.

Другие условия:

- обслуживание - 1 год бесплатно;

- последующие - 1800 в год (при наличии на счете 50 тысяч - бесплатно);

- максимальный размер КБ - 1 000 рублей в месяц.

- при тратах не в категории - каши не наливают.

Повышенный кэшбэк на все

Далее идут обычные карты с высоким размером возврата средств не только за покупки провизии, но и во всем других категориях.

Карта Халва - 6% и 2%

Самый главный (я бы сказал жирный) плюс - это возможность расплачиваться в магазинах-партнерах с повышенным размером кэшбэк. 6% можно смело вернуть обратно!!!

Хотя с продуктовыми магазинами-партнерами у Халвы не очень. Но покупки по карте (в высоким cash back) доступны в следующих супермаркетах:

- Пятерочка;

- Проспект;

- Перекресток;

- Карусель.

Cash back наливают деньгами. В начале следующего за расчетным месяцем. Ограничение - 5 000 рублей в месяц.

Основные условия:

- Карта полностью бесплатная. Ни за выпуск, ни за обслуживание платы нет.

- Бесплатные СМС оповещения.

- Ежедневный процент на остаток по ставке 7% годовых.

- Никаких условий по поддержанию минимальной суммы оборота в месяц нет.

- Возможность использовать как собственные средства, так и заемные в рассрочку (без процентов).

Рассрочка по карте составляет от 1 до 12 месяцев. Покупая товар, его стоимость делится на количество месяцев рассрочки. И каждый месяц необходимо вносить установленную сумму.

Например. Купили телевизор за 20 тысяч с рассрочкой на 4 месяца. Ежемесячный платеж составит 5 000 рублей. Если не нарушать условия - никакие проценты вы не платите.

По продуктовым магазинам установлен минимальный период рассрочки - 1 месяц. С одной стороны мало. Но как раз хватает покупать продукты в период дефицита финансов. А с первой зарплаты можно все погасить.

Но нас больше всего интересует размер КЭШБЭК.

За покупки Халвой у партнеров за счет собственных средств посредством Apple/Google pay или Samsung pay будет начислен кэшбэк - 6%. Платежи пластиком (или картой) принесут 2% каши.

Не у партнеров - "всего" 1%.

Кэшбэк начисляется баллами. Ими можно компенсировать прошлые покупки по курсу 1 балл = 1 рубль.

Максимальный лимит баллов за месяц - 5000.

Вы можете заказать Халву в рамках программы "Приведи друга", перейдя по ссылке ниже. За первую покупку от 1 000 рублей банк начислит вам 500 рублей. Изготовление карты занимает 1-3 рабочих дня. Пластик привезет курьер в удобное вам место и время.

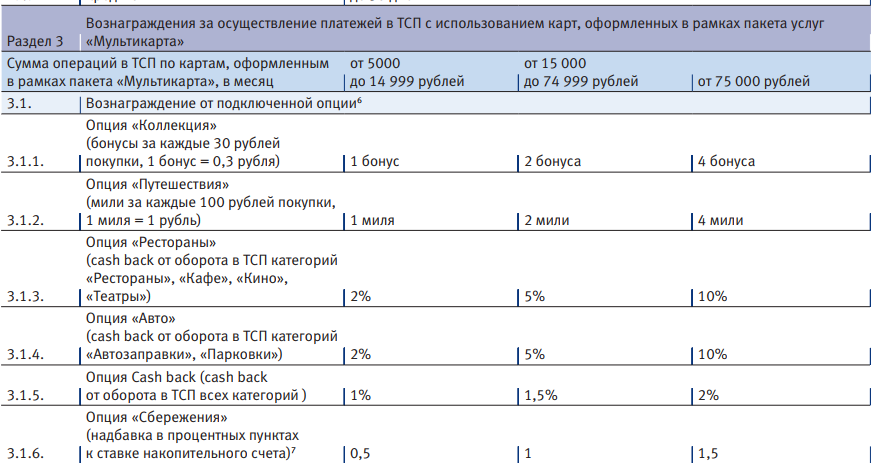

Мультикарта от ВТБ

Может быть дебетовая и кредитная. Условия (плюшки) у них абсолютно идентичные.

Сам пластик условно-бесплатный. Платить за него не нужно при выполнении любого условия:

- получение заработной платы;

- открытый вклад от 15 тысяч рублей;

- тратить по карте от 15 тысяч ежемесячно.

Название карты говорит само за себя. Можно настроить все опции именно под свои потребности. И при желании менять.

Нас в первую очередь интересует кэшбэк.

Можно получать от 1 до 2% в зависимости от ежемесячных расходов. Причем абсолютно за все покупки, в том числе и продукты питания.

Максимальные 2% получить трудно (покупки от 75 тысяч в месяц), а вот 1,5% (за траты по карте от 15 000 ежемесячно) вполне по плечу большинству.

Ежемесячный лимит на получение кэшбэка ограничен 15 тысячами рублей. Для достижения этого потолка нужно в месяц потратить более 300 тысяч рублей. Так что для массовых держателей карт можно сказать - нет никакого лимита на получения вознаграждения. Мало кто способен осилить ежемесячно 3 сотни.

Из дополнительных плюшек карты:

- бесплатное СМС;

- снятие наличных в родных и чужих банкоматах - без комиссии;

- c карты можно бесплатно стягивать деньги на другие карты и наоборот;

- можно получить дополнительно до 5 карт бесплатно. Все операции по этим картам суммируются, что позволяет выйти на более высокий размер кэшбэк.

- раз в месяц можно бесплатно менять бонусную опцию (см. таблицу выше).

Из минусов:

- за покупки меньше 100 рублей - каши не будет. Также происходит округление в меньшую сторону.

- при ежемесячном обороте по карте меньше 5 тысяч - бонусы за этот месяц начислены не будут.

На блоге есть подробная статья о Мультикарте, с описание всем скрытых условия и подводных камней.

МТС деньги

Карта с кэшбэком от одноименного банка. Минимальный базовый тариф "Плюс" по карте обойдется в 590 рублей в год. Дополнительно предлагают подключить одну опцию на выбор для получения повышенного размера cash back. В рамках статьи нас интересует опция "Шоппинг".

Подключение услуги стоит - 1 500 рублей в год.

Итого: полные затраты по карте составят - 2 090 рублей.

Карта позволяет возвращать 3% от покупок в магазинах, в том числе и продуктовых.

Максимальный КБ - 1 500 рублей в месяц или 18 тысяч в год.

Начисление происходит живыми деньгами, в начале следующего месяца.

Дополнительно начисляют проценты на остаток (ежедневно). При наличие на карте более 1000 рублей. Если в какой то день, остаток будет меньше искомой суммы, то проценты не зачислят только за этот день.

ВАЖНО!

Кэшбэк начисляется только при условии трат не менее 15 тысяч рублей в месяц!

В заключение

Для того чтобы получать максимальную выгоду (и экономию) от покупок продуктов питания в супермаркетах есть несколько дельных советов.

Акции и скидки

Часто в магазинах проводятся распродажи по сниженным ценам. Скидка может составлять 10, 20 и 30-40%.

Сразу поясню. Мы ведем речь только о тех товарах, которые вы постоянно покупаете (спички, соль, сахар)))). И обязательно товары длительного хранения (от нескольких месяцев).

Всякий хлам в расчет не берем. Даже если он будет продаваться за 20% от стоимости.

Рассмотрим, на примере сахара.

Обычная цена в магазине 50 рублей за кило. По проводимой акции товар продается за 40 рублей. Надо брать. Если вы потребляете примерно в месяц 1 кг, то оптимально - это 10-15 килограмм (годовой запас).

Экономия составит - 100-150 рублей.

Вроде бы немного. Но посмотрим немного под другим углом.

Во-первых, вы сразу же получаете скидку в 20%. Получаемый на этом фоне кэшбэк по банковским картам выглядит совсем ничтожным.

Во-вторых, чтобы заработать столько же процентов на банковском вкладе потребуется 2,5 года (при 8% годовых).

В-третьих, акций много, и каждый раз, рублик за рубликом, экономится приличная сумма, в конечном итоге выливающаяся в десятки тысяч рублей.

В-четвертых, комбинация "акции и скидки + кэшбэк по карте на продукты" дадут вам максимальный результат.

Как правильно выбрать карту с кэшбэком?

При выборе карты обычно смотрят на размер кэшбэка и стоимость годового обслуживания по карте.

То есть, если карта дает 3% за покупки, то при тратах в 20 тысяч в месяц - cash back составит 600 рублей или 7 200 в год.

Стоимость обслуживания карты, например - 2 000.

Итого - выгодность карты - 5 200 рублей.

Вроде все логично.

Но я учитываю немного по другому, чтобы оценить нужна мне такая карта или нет.

Например, у меня в данный момент есть бесплатная карта, дающая кэшбэк в 2% практически за все (в том числе и за продукты питания). Есть ли мне смысл переходить на платную карту ради одного процента дополнительной прибыли?

1% с покупок в 20 000 дает 200 рублей в месяц или 2 400 в год. Убираем плату за обслуживание - 2 000 рублей.

Итого - реальная выгода по карте составит всего 400 рублей в год.

Именно так, я советую выбирать карту. Если у вас есть какой то бесплатный пластик, дающий определенный процент возврата, то смотрим на разницу, за минусом платы за обслуживание по карте (если она платная).

Выводы делать не буду. Как и рекомендовать какую-либо конкретную карту. Каждый для себя, исходя из собственных финансовых возможностей, может подобрать для себя наиболее выгодный продукт.

Если я что-то упустил( интересный продукт, иные скрытые условия по карте), пишите, телеграфируйте в комментариях.

Удачных и выгодных покупок!

А ещё можно расплачиваться в перекрёстке или пятёрочке картой РГС и предъявлять обычную бонусную карту этих магазинов. В итоге будет кэшбэк 6%:

5% по карте РГС +

1% баллами на карту магазина.

Есть продуктовая карта Гастроном от банка Нейва, по ней 2% кэшбэка в продуктовых магазинах, супермаркетах, алкомаркетах, даже в галамарте или фикс прайсе кэшбэк проходит. Карта мультивалютная, заграницей можно продукты покупать с доходом

Здравствуйте) почему вы нигде не упомянули про карту Тинькофф (блэк, например)

Расскажите про эту карту! там же тоже есть кэш бэк 💡

Tinkoff black мягко говоря не совсем выгодна для покупок в супермаркетах. Всего один процент.

Обещанные до 30% возврата за покупки маркетинговая уловка. У меня есть такая карта. Практически ей не пользуюсь.

На сайте есть статья-сравнение 3-х карт: Тинькофф, Рокет и Тачбанк.

https://vse-dengy.ru/upravlenie-finansami/banki/tinkoff-roketbank-touch.html

Добрый день, подскажите? а что у вас за карта которая даёт 2% кэшбэк и является бесплатной?

«Доходная» от Альфа-банка. Максимальный кэшбэк в месяц 1000 рублей. Все бесплатно. Одно условие — нужно совершать 15 покупок в месяц. Иначе ежемесячно 75 рублей.

Пластик, на сколько я помню, банк перестал выпускать с марта 2018 года.

Например, у меня в данный момент есть бесплатная карта, дающая кэшбэк в 2% практически за все (в том числе и за продукты питания)

Будьте так добры, скажите , а какая это карта? И будет ли она действительна в. Провинции(Волгоград)?

Добрый день!

Карта «Доходная» от Альфа-банка. Но банк прекратил ее выпуск для новых клиентов с марта 2018 года.

Благодарю за такой подробный разбор! Прочитала — и как-то уложилось всё в голове. Спасибо огромное за ваш титанический труд — что вы всё просчитали и перевели с хитро-банкирского на человеческий язык. :)))

До вашей статьи целый день просидела в компьютере — выбирала карту с кэшбэком. Такое ощущение было, что уже всё в голове в клубок запуталось. Проценты, баллы, вроде бы и выгодно, а посчитаешь — ерунда какая-то получается. После вашей статьи стало значительно лучше! 🙂

Нашла ещё вот такую карту в двух вариантах: https://nsk.ubrr.ru/chastnym-klientam/bankovskie-karty/debetovye-karty/debetovaya-karta-visa (если тут можно, конечно, ссылки вставлять?) Не могли бы вы их тоже разобрать? Дебетовые карты «Максимум» от банка УБРИР — Виза Голд и Виза классик.

Почему во всех статьях, где вы пишете про Халву, вы умалчиваете тот факт, что КБ и ПнО будет выплачен ТОЛЬКО при тратах от 10.000₽ и минимум при 5 покупках по карте в месяц? Это существенно снижает её привлекательность. Как, впрочем, и ваш бонус в 1.000₽ с каждого приглашённого реферала…

Я вам больше скажу. С нового года старым клиентам нужно тратить уже 50К для получения повышенного бонуса.

По поводу бонуса … ай-яй-яй. Неприлично считать чужие деньги. А если серьезно, пластиком я сам пользуюсь и мне НЕ СТЫДНО его порекомендовать другим. Плюс есть возможность получить денежку за заказ карты.

Ну и мне копеечка перепадает «за труды».

Здравствуйте!

Пользуюсь пластиком и мне нравится в принципе!

У меня «Кукуруза» 3% покупки от 5000р/мес, иначе 75р.

Раньше было выгодней тратить баллы, а сейчас только в Евросеть и Связной принимает.

Что Вы можете сказать про эту карту

Для меня Кукуруза бесполезна (в плане кэшбэк). Баллы практически нигде нельзя использовать. Связной и Евросеть … даже не помню когда пользовался их услугами в последний раз.

И на сколько я помню баллами можно оплатить в этих точках только часть покупки. Типа своеобразная скидка.

Для меня не вариант. Выгоды ноль.

Процент на остаток, бесплатные переводы у Куки есть, но этого можно добиться и с другими более выгодными картами.

Росгосстрах закрыл программу кэшбек по Отличной карте.

Да, знаю. С 1 марта. Спасибо.

Печалька конечно. Картой пользовался почти 2 года.

А разве Мегафон не самое интересное сейчас на рынке предложение с 8%на остаток и кэшбэком 10% если пополнять счет с кашей на другой пластик? Разве что максимальная каша 1000р, но всего с 10тыс обратно прилетит 1тыс, что очень приятно.

Здравствуйте!!! Не понял принцип начисления процентов на остаток по карте «Мегафон».

Расскажите пожалуйста подробнее. Спасибо!!!

На карте лежит у вас 1500 рублей. Начисление процентов будет идти на 1000 рублей (за минусом 500). По ставке 8% годовых. Грубо говоря за каждый день капает — 8% / 365 = 0,022%.

Положите завтра на карту 100 тысяч. С первого дня будет начисление с этой суммы.

Если на карте останется 500 рублей и ниже — проценты перестают на бегать. Пока баланс карты не увеличится выше искомой суммы.

Выплаты в следующем месяце. Обычно до 10-15 числа.

Спасибо за квалифицированную статью. Очень интересно! Жду от Вас новых репортажей. Спасибо!

Здравствуйте, прекрасный сайт, в закладках. Спасибо за Ваш труд.

По вопросу- подскажите, как получить процент от пользы за связь в связке с мегафон? Совершал перевод через «платежи» иб, ничего. Платил в офисе мегафона через терминал- ничего. Как воспользоваться этой магией? ❓

😉

Оплачивайте онлайн именно через сайт операторов моб. связи.

Многие банки (и их карты) делают «типа для удобства» возможность оплаты за различные услуги в личном кабинете. Только каша за это не зачисляется.

Здравствуйте, спасибо за информацию, так какую карту сейчас вместо Россгострах на продукты за хэшбек выгоднее использовать?

У меня связка Халва (6% в Пятеру и Перекресток) + Мегафон (5% во всех супермаркетах). Пока устраивает.

Ссылка мегафона не работает

У ВТБ в первый месяц использования карты возврат по максимальном курсу.

Я на семью использую связку ВТБ и Халва. Карты подключены к моему телефону и телефону жены, счёт общий. Продукты беру в Пятерочке, бензин на Статойле, это 6% кэшбека, около 2000р в месяц. Остальные покупки — Мультикарта кредитная с грейс-периодом 100 дней, зарплатная у них же. По ней милями 1000-2000 в месяц.

Ещё сейчас дополнительно можно подключить бонус к картам Мир, там 5% в Дикси и 10% за косметику/технику до 1000р в месяц. То есть этот бонус можно получить по зарплатой карте ВТБ вместе с бонусами ВТБ. Кэшбек кэшбеков называется.

Плюс процент по вкладу: вся зарплата на Халву сразу, по мере необходимости пополняем кредитку ВТБ, итого за кредит ещё и 7% нам банк платит.

Кэш является не самоцелью, а всего лишь попутным дополнением к существующему серьёзному зароботку. Так что не стоит висеть на этой теме, а надо искать новые пути и способы, чтобы увеличить свой доход. Достойный кэш закончился лет 6-10 назад. Финансово-экономическая обстановка изменилась и теперь в кэш играют в основном малоимущие: пеньсионеры и школьники.