При инвестировании в биржевые фонды я всегда обращаю внимание на комиссии за управление. Что собственно и вам советую. Новичку может казаться, что это не очень существенный пункт. Не сильно влияющий на прибыль. Но это с какой стороны посмотреть.

Комиссии (как и другие биржевые расходы) - единственное, на что может повлиять инвестор. Здесь смысл простой - чем выше подобные издержки, тем меньше будет конечная прибыль.

Причем сей фактор важен и для долгосрочных и для краткосрочных инвестиций.

Во сколько вам могут обойтись (вроде бы как небольшие) дополнительные расходы? В виде платы за управление.

Сколько-сколько?

На российском фондовом рынке, комиссии биржевых фондов (БПИФ и ETF) по западным меркам дороговаты.

Управляющие хотят за свои услуги от 0,5% до 1,5-2% в год. От стоимости купленных активов. До сих пор встречаются вообще экстремальные комиссии в 4-5 и даже 6-8% процентов в год. Ужас. Но обойдемся средним по российскому рынку. С платой в 1 - 1,5%.

Для примера, на американской бирже я никогда не покупаю ETF, плата за управление которых, превышает 0,2%. А так в обычно укладываюсь в 0.03-0.12%.

Но мы то живем в России. И как говорится за неимением кухарки .... используем дворника.

Деваться российским инвесторам особо некуда. И приходится брать ETF с комиссиями, которые есть на рынке.

Но ... вот тут-то как раз и нужно обращать внимание на совокупные расходы. И лучше отдавать предпочтение фондам с минимальными издержками. Даже если разница между платой за управление, по вашему мнению, невелика.

Мысли начинающего инвестора: "Подумаешь буду отдавать 1% в год. Да даже полтора. ... Хрен с ним - 2%. Рынки вот в прошлый год выросли на десятки процентов. Да это комиссия капля в море."

Считаем потери

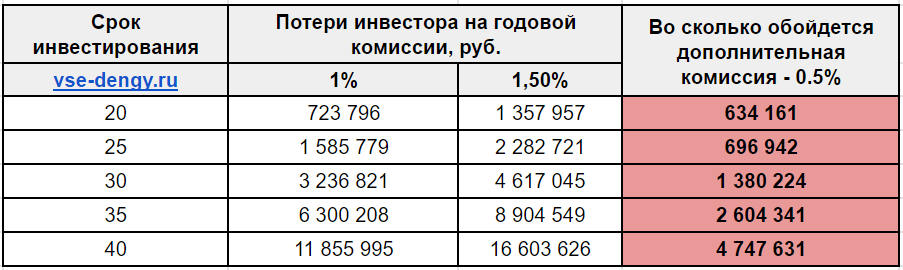

Знаете сколько потеряет инвестор (недополучить прибыли) за 20 лет? Инвестируя, скажем ежемесячно по 8 тысяч рублей (или около 100 тысяч в год). При ежегодной комиссии ETF в 1%.

Возьмем средний рост фондового рынка на 10% в год.

Барабанная дробь ... более 700 тысяч рублей уйдет только на комиссии за этот период.

Соответственно вы потеряете за:

- 25 лет - более 1,5 миллиона;

- 30 лет - 3,2 млн. рублей;

- 40 лет - почти 12 млн.

Как вы считаете - это много? Потерять только на одних комиссиях несколько миллионов. А кто-то же ведь может инвестировать чуть-чуть большие суммы. Соответственно для него расходы вырастут пропорционально.

Можно сказать - это практически минимальные неизбежные расходы при инвестировании в ETF. И от них никуда не деться. Никак не избежать.

А кто-то еще добровольно выбирает фонды с чуть большими комиссиями. Всего на полпроцента сверху (1,5 вместо 1%). И думает,что это особой роли не играет.

Знаете на сколько увеличатся ваши расходы?

За 20 лет вы расстанетесь с суммой в 1.35 млн. рублей. Дополнительные полпроцента комиссии обойдутся вам "всего лишь" в 600 тысяч рублей.

За 30 лет разница в полпроцента "съесть" 1,4 млн., за 40 лет - почти 5 млн.

Для наглядности сделал расчеты в таблице. Чтобы вы могли воочию лицезреть сей неприятный факт.

Крайний правый столбец - как раз дополнительные расходы при разнице в комиссии в 1 и 1,5%.

И это просто неправильно выбранный фонд. С чуть более высокой платой за управление. Что же говорить про разрыв в 1-2%. Там необоснованные потери будут еще более колоссальными. Даже боюсь представить.

Реальная доходность

Да. Числа получаются страшные. Потери ощутимые. Но ведь и сроки длинные. Кто-то может быть хочет закинуть деньги не на десятилетия. И лет так на пяток.

На коротких сроках влияние комиссий на первый взгляд будет минимальным. И наверное ими можно сильно пренебречь.

И да и нет.

Действительно. На коротких сроках комиссии не играют сильной роли (естественно в разумных пределах).

Но предлагаю для краткосрочных инвесторов взглянуть на это дело с другой стороны.

В предыдущем пункте мы брали среднегодовую доходность в 10%. И получали какой-то результат.

Но на самом деле это не очень правильно (не информативно).

Мы не брали во внимание инфляцию. Какая разница на сколько процентов вы стали богаче, если не учитываете инфляцию.

Например, рынок может показать рост на 25% в год. А инфляции в стране за это время составила 30%. И вроде бы ты в плюсе. Но на самом деле - потерял деньги.

У каждой страны своя доходность и свой размер инфляции. Но между ними есть общее - реальная доходность (за вычетом инфляции).

Настоящая (реальная) доходность для рынка акций составляет от 4 до 6% в год. Это усредненные данных за длительный период времени. По разным странам.

Возьмем среднее значение доходности фондового рынка - 5% в год. Уже очищенной от инфляции.

А теперь смотрите...

Покупая фонд с комиссией за управление 1% в год, вы сразу теряете 20% реальной доходности.

Вырос рынок за год 12%. Инфляции за этот период в стране составила - 7%. Итого реальная доходность 5%. За вычетом платы за управление (еще 1%) - получаем реальную прибыль только в 4%. Или на 20% меньше.

Соответственно. Имея в портфеле какой-нибудь БПИФ с 1,5% комиссией - вы снижаете реальную прибыль с 5% до 3,5% (минус 30%). Ну а 2% забирают у вас уже 40% реальной доходности.

Отдавать 20% прибыли ежегодно уже неприятно. А целых 40% - вообще грабеж. Я бы в здравом уме на это точно не подписался бы.

Это мы говорили про рынок акций. По облигациям все может быть еще печальнее.

Сколько просят российские провайдеры фондов за управление долговыми бумагами?

От 0,5 до 1,5% в год.

Если снова брать статистику доходности облигаций сверх инфляции, то получаем скромные 1,5-2% в год (среднее значение на длительных периодах).

Вычитайте из этого комиссию за управление. И вы получаете либо ничтожную доходность. Либо вообще проигрываете инфляции в плане доходности (уходите в минус). Хотя если смотреть на график котировок - кажется что вы находитесь в плюсе.

Удачных инвестиций с низкими издержками!

Судя по расчетам, самому собирать портфель, но для этого изучать фундоментал как следует

Еще не факт, что самостоятельно собранный портфель из отдельных акций даст вам превосходство над индексом. Как правило, большинство таких попыток приведет к отставанию от бенчмарка. Многолетняя статистика (по разным странам) это доказывает.

Главная идея статьи — там где это возможно, стараться выбирать фонды с минимальными комиссиями.

Интересно как вы считали?

У меня при ежемесячном пополнении на 8 000, доходности 10% годовых, сроке 20 лет, комиссии ETF 1% получилась сумма комиссий 416 000 рублей а не 700 000.

По идее можно двумя способами посчитать. Сделать расчет с комиссией в 1%, после чего просуммировать все ежегодные комиссии, забираемые фондом, так сделал я. Сделать расчет без комиссии и расчет с комиссией в 1% , потом вычесть одно из другого и получится как бы влияние на конечный результат ежегодного изъятия комиссий.

Второй случай скорее показывает не фактическую цифру, взятых себе фондом денег за комиссию, а отвечает на вопрос — Чтобы было, если бы вообще комиссии не было.

Хотела бы уточнить у комиссии по ETF от Finex: провайдер утверждает, что с брокерского счета клиента списывается только комиссия брокера и комиссия торговой системы в день покупки ETF. В дальнейшем никакая иная комиссия в пользу Finex со счета покупателя ETF не списывается — независимо от срока владения ETF, она учтена в цене акции ETF и влияет только на СЧА фонда. Должны ли мы тогда учитывать эту комиссию в расчёте доходности своих инвестиций?