Хочу открыть ОМС! Слышал, что это довольно прибыльное вложение. Золото металл надежный. Растет постоянно. Но не знаю с чего начать! Где и как купить? Куда обратиться?

Есть ли какие-то нюансы или подводные камни при инвестирования? На что обратить внимание? Хитрости и другие финхаки при покупке и продаже ОМС. И главный вопрос - стоит ли покупать металлы на ОМС?

Ответы на все вопросы в статье.

Постарался осветить тему максимально подробно, на основе собственного опыта и немного полученной извне информации от бывалых.

Что такое ОМС?

ОМС или обезличенные металлические счета - некий симбиоз банковских вкладов и инвестиций в драгоценные металлы.

Обычно доступны для покупки четыре вида металла:

- золото;

- серебро;

- платина;

- палладий.

Как это работает?

Вы вносите деньги на счет и покупаете определенное количество грамм металла на нужную сумму по курсу, установленном в банке. На руки вы ничего не получаете (слиток золота вам не светит). Только запись в банке, что у вас на счете есть столько-то грамм золота, серебра....

Но на счете, тоже не будет лежать золото. А его денежный эквивалент. Привязанный к стоимости металла. Курс золото возрастет - увеличатся деньги на вашем счете.

В чем выгода?

Покупка золото на ОМС, это то же самое, если бы вы купили мясо, с надеждой, что скоро ценник возрастет. И вы сможете продать его с выгодой. Заработав на разнице.

Преимущества перед мясом в том, что золото со временем "не протухнет". И держать его можно много лет или десятилетий.

С таким же успехом можно вложиться в нефть, зерно, какао и прочие товарные активы (кирпич, алмазы, сахар). )))

А если серьезно, то инвестиции в золото преследуют одну из следующих целей:

- антикризисный план - во время кризиса, есть вероятность резкого роста золота;

- защита от инфляции;

- способ сохранения сбережений при девальвации национальной валюты;

- страховка от войн и других глобальных потрясений;

- краткосрочные спекуляции;

- долгосрочные вложения;

- в составе инвестиционного портфеля.

Инвестируя в золото (как и в другие металлы) с надеждой на будущий рост, нужно понимать, что курс не всегда растет. Бывают и периоды падения или хотя бы простого топтания на месте. Причем весьма продолжительные. Даже не год-два, а десятилетия!!!

Поэтому не факт, что вы сможете заработать. Есть и вероятность получить убытки. Даже обычный "не рост" золота - приводит к постоянным потерями покупательной способности на уровень инфляции.

Более подробно про рост и падение на различных периодах можно ознакомиться в статье "Инвестиции в золото".

Как открыть металлический счет

Есть два варианта.

Классический. Идем ножками в банк. Заключаем договор на открытие ОМС. Дальше вносим деньги на счет и покупаем нужное количество металла. Процедуру покупки можно осуществлять через кассу банка. Либо через интернет-банк.

Совет 1. Лучше приобретать и продавать металл через личный кабинет. Там курс немного более выгодный для клиента.

Онлайн-открытие. Через личный кабинет. Если вы уже являетесь клиентом банка. Но такая возможность есть не у всех банков. Обычно все равно придется прийти лично в кредитное учреждение и заключить договор на открытие и обслуживание ОМС.

На каждый вид металла заключается отдельный договор на открытие.

Совет 2. Если вы нацелены только на покупку золото, а другие металлы вам не интересны, лучше все равно сразу открыть 4 счета. Возможно в будущем захочется инвестировать в серебро, платину и палладий. Счета открываются бесплатно. И никакой платы за обслуживание нет.

Расходы при покупке ОМС

Какие издержки несут владельцы счетов ОМС?

Счет открывается бесплатно. Обслуживание стоит ноль рублей ноль-ноль копеек. Операции по покупке-продаже идут по курсу банка.

По факту дополнительных расходов нет. Но есть так называемые скрытые платежи.

Банки же не за спасибо разрешают открывать счета. С каждой операции они имеют с нас небольшую копеечку (хотя в некоторых банках и большую).

Устанавливая цены на покупку и продажу, банк ориентируется на курс ЦБ или биржевые котировки на валютном рынке. Накидывая "свой интерес" в виде чуть большей цены.

Вот именно эти расходы и несут владельцы ОМС.

Условно, официальный курс золота - 1 000 рублей. Банк продаст его вам за 1 050. А выкупить обратно уже за 950.

Получаем разницу между покупкой и продажей в 100 рублей. Это называется спред. Именно на спреде банки и зарабатывают свою маржу.

Дополнительно банк может зарабатывать, используя привлеченные на металлические счета деньги клиентов. Поэтому для него это вдвойне выгодно.

Очень напоминает обменник валюты по продаже долларов и евро. Смысл бизнеса аналогичный. Продать клиентам подороже, купить подешевле. Разницу положить в карман.

Положительный момент заключается в том, что это разовые издержки и заплатить вам их придется только дважды. При покупке и продаже.

Естественно, желательно выбрать банк, с минимальным уровнем спреда.

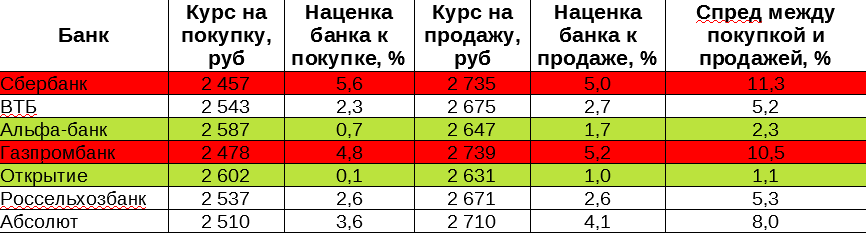

Спреды банков

Уровень спреда в различных банках может отличаться. Буквально в разы.

Составил текущие предложения нескольких банков. Чтобы вы могли оценить разброс котировок. На примере золота.

Красным и зеленым - худшие и лучшие предложения соответственно.

Курс ЦБ на золото на момент составления таблицы - 2604 рубля за грамм.

Все наценки в таблице указаны относительно официального курса ЦБ.

Самый главный банк страны - Сбербанк оказался самым жадным невыгодным для открытия металлических счетов. Кто бы сомневался.)))

В каком банке лучше открыть счет

Казалось бы, проще простого. Выбрать банк, с самым выгодным курсом или спредом. На самом деле - это только второй пункт, при выборе "правильных ОМС".

На первое место выходит - надежность банка. Нужны кредитные учреждения с максимальным рейтингом надежности. И только потом смотрим котировки.

Информация к размышлению.

Банки с максимальным рейтингом надежности ААА, АА, А - имеют вероятность банкротства в течение года сотые доли процента. На горизонте в 10 лет - этот показатель увеличивается максимум до 0,5 - 1,5%.

Рейтинг BB+, BB, BB- дает риски дефолта банка в течение года 1-3%. На 5-ти летнем периоде до 6-10%. На десятилетии - 10-20%.

То есть, в течение десяти лет каждый пятый банк не сможет рассчитаться по своим обязательствам.

Чем это грозит владельцам обезличенных металлических счетов? Информация-ответ в следующем абзаце.

Застрахованы ли ОМС

Быстрый ответ - нет.

При возникновении проблем у банка, будь то банкротство или отзыв лицензии, владелец ОМС остается один на один со своими проблемами. И получит ли он обратно свои деньги - большой вопрос.

Даже обычные владельцы депозитов, имеющие защиту страхования вкладов, сталкиваются с определенными трудностями по возврату вложенных средств.

Что же говорить про какие-то ОМС. В большинстве случаев с ними можно будет попрощаться. Особенно если речь о малых суммах. Овчинка выделки не стоит. Потери времени и нервов по возврату. Да еще и положительный результат не гарантирован.

Для хранения денег на ОМС, лучше выбирать только крупнейшие надежные банки.

Хотя в последнее время это тоже не гарантирует возникновения негативных последствий у банка в будущем.

Но по крайней мере, вероятность "черной полосы" у них намного ниже, чем у всяких мелких банков типа "рога и копыта".

Когда лучше покупать или продавать металлы

Время покупки имеет значение. Здесь речь идет не о ситуации на рынке - будет дорожать, нужно срочно брать. Или курс на бирже падает - скидываем все.

Вы решили просто прикупить себе грамм 100 золота на долгосрок. За курсом вы не следите. Ситуацией на мировых рынках не владеете.

Банк, где будете брать золото выбран. Осталось только совершить сделку.

Старайтесь покупать-продавать металлы только в рабочее время. Избегая сделок в выходные и праздничные дни. Исключаем ночное и позднее вечернее время

Почему?

Курс золота постоянно меняется. Гуляет в пределах определенного диапазона. Плюс-минус 1-3%. Иногда могут случаться резкие скачки за короткое время.

В рабочее время, банк может отслеживать ситуацию на рынке. И вовремя корректировать свои внутренние курсы.

Уходя на праздники - контроль практически теряется. И дабы обезопасить себя (и собственные деньги), банк устанавливать на этот период курс "с запасом" (расширяя спред). На случай возникновения неприятных для себя ситуаций.

В нерабочее время курс практически всегда менее выгоден для совершение операций, по сравнению с обычными рабочими часами в будни.

Налогообложение ОМС

Для чего в основном покупают ОМС?

Причины две: заработать или защитить свои сбережения от инфляции, валютных скачков или дефляции рубля.

И когда наступает пора продавать активы - образуется прибыль (если курс вырос).

А государство облагает всех граждан налогом на доходы физических лиц. По ставке 13%.

Но здесь есть небольшое отличие, от налогообложения ценных бумаг.

Если, например купить акций на 1 000 000 рублей. А потом продать за 1,5 миллиона, налогом будет облагаться разница между покупкой и продажей. То есть, ваша чистая прибыль в 500 тысяч.

Если провернуть такой фокус с ОМС, то по идее, налог должен платиться с полной суммы продажи. С 1,5 миллионов рублей.

Почему так происходит?

В налоговом кодексе по классификации, обезличенные металлические счета приравниваются к имуществу.

Уже несколько лет идут разговоры о планах приравнять ОМС к ценным бумагам, но пока схема такая.

Для владельцев ОМС есть ряд налоговых льгот.

Амнистия. При сроке владения металлом (отчет идет с момента покупки, а не открытия счета) более 3 лет - идет освобождение от уплаты налога.

Налоговый вычет. Владельцы счетов имеют право на имущественный вычет в размере 250 тысяч рублей. По простому, это значит, что если сумма продажи менее 250 тысяч в год, можете себя поздравить - вы сэкономили на налогах. Если больше четверти миллиона, с суммы превышения нужно заплатить 13%.

Налог на прибыль. Чтобы не платить 13% в виде налогов с суммы продажи, можно предоставить в налоговую, подтверждающие документы о сумме понесенных расходов на покупку металла. Условно, купили золото на 300 тысяч, через год продали на 400. Чистая прибыль 100 000 рублей. Налог составит 13 тысяч. Вместо 52 000 (13% от 400 тысяч).

Налогоплательщик, при владении металлом менее 3-х лет, имеет право воспользоваться только одной льготой на свое усмотрение.

Разберем на примере.

Инвестор продал золото на ОМС на сумму в 350 тысяч рублей. Срок владения менее 3-х лет.

Ему нужно заплатить НДФЛ. Каким из двух вариантов воспользоваться?

- Имущественный вычет. На 250 тысяч можно получить льготу. И с остатка в 100 тысяч заплатить налог 13%. В деньгах это будет 13 рублей.

- Налог на чистую прибыль. Здесь нужно знать понесенные расходы на покупку металла. Пусть будут 300 тысяч. В таком случае, чистая прибыль или налогооблагаемая база - 50 тысяч. Налог составит 6,5 тысяч рублей.

Итог: Инвестору выгоднее будет воспользоваться вторым видом вычета - налог на чистую прибыль.

Если бы затраты по покупку золота составили бы не 300 тысяч, а например 200 000, то чистая прибыль возросла до 150 тысяч (налог составил бы 19,5 тысячи).

В таком случае выгоднее выбрать имущественный вычет. И заплатить налоги со 100 000 рублей (сумма продажи 350 тысяч - минус имущественный вычет 250 тысяч). Или 13 000 рублей.

Даже имея налоговую льготу в 250 тысяч - это не значит, что можно продать металл на эквивалентную или меньшую сумму, получить денежку и спать спокойно.

По закону, физическое лицо обязано по истечению года задекларировать свои доходы (если с них не были удержаны налоги автоматически, как например на работе по найму, когда работодатель сам удерживает и перечисляет в бюджет весь оброк). И подтвердить право на получение вычета.

Многие пишут, что не подавали никакие декларации. И все "прокатило". Но бывают случаи (и с каждым годом их все больше и больше), когда приходит "письмо счастья" из налоговой. Дать пояснение по полученному незадекларированному доходу.

Чем это грозит? Штрафы, пени, плюс разбирательства с налоговой, вплоть до суда.

Как свести налоги к минимуму?

Продавать на сумму не более 250 тысяч в год. Причем, если у вас открыто несколько ОМС в разных банках, сумма всех продаж сальдируется. Как вариант, открывать ОМС на членов семьи. Один человек - 1 льгота на 250 тысяч в год.

Держать счета нетронутыми 3 года. Если в планах постоянная закупка драгметаллов на счет - открываем каждый год новый ОМС в другом банке. Соответственно, продаем в той же последовательности. Чтобы в будущем при необходимости "скидывать" отлежавший 3 года металл, без налоговых последствий.

Как вариант, можно держать все ОМС в одном месте. Но ... в таком случае придется учитывать их по правилам складского или бухгалтерского учета (фифо-лифо) и предоставлять в налоговую подтверждающие документы о дате и суммах покупке по каждой операции. Чтобы избежать налогообложения.

Алгоритм выбора и покупки на ОМС

Как правильно выбрать выбрать банк для открытия ОМС?

Алгоритм действий:

Рейтинг банков. Учитывая, что средства на ОМС не застрахованы. Нам нужны только устойчивые кредитные учреждения с максимальным рейтингом надежности.

Смотрим спред. Среди выбранных банков, сравниваем спред. И выбираем для себя самый оптимальный банк (или несколько). Не обязательно выбирать самый минимальный. Если в первом банке курс чуть-чуть повыше и в тоже время вы являетесь клиентом этого банка, то наверное нет сильной финансовой выгоды переходить в другой.

Помним про налогообложение.

При коротких сроках вложений (менее 3-х лет) - смотрим, чтобы сумма продажи на ОМС не превышала 250 тысяч в год. В противном случае, как вариант - открыть несколько ОМС на членов семьи.

При длительных сроках более 3-х лет - каждый год открываем новый ОМС (в другом банке, либо на членов семьи). Или становимся бухгалтером. Собираем, сохраняем все данные по совершенным операциям (цена и дата покупки-продажи), чтобы в последствии доказать налоговой, что ты не осел имеешь право не платить налоги.

В заключение

Исходя из всего вышеперечисленного можно сделать определенные выводы о преимуществах и недостатках обезличенных металлических счетов.

Основные достоинства были перечислены в начале статьи (защита от инфляции, девальвации и прочие). Не будем повторяться.

Другие плюсы ОМС:

- простота и доступность к покупке для инвесторов с небольшими капиталами;

- возможность получения налоговых льгот;

- высокая ликвидность - покупка-продажа происходит моментально.

Самый главный плюс, за который мне нравятся ОМС - это возможность бесплатного хранения купленного эквивалента металла на счете. Отдаем при покупке банку его спред. И можно сколько угодно долго держать счета. Ни платя больше ни копейки сверху.

Но лучше обратить внимание на главные минусы, чтобы знать на что подписываетесь:

- Счета на застрахованы.

- Продать ранее купленные металлы обратно можно только в том же банке.

- Необходимость заполнять, подавать декларацию и самостоятельно уплачивать налоги. Банк не является налоговым агентом. Но информацию в налоговую, особенно о крупных суммах, он регулярно "сливает". И если вас еще не трогают, это не значит, что за вами не следят! )))

- Произвольные котировки. Курс покупки-продажи устанавливается банком самостоятельно. По своему усмотрению банк может расширять спред. Нет никаких прописанных коридоров цены.

Небольшой ужастик по последнему пункту. )))

Условно, в будущем, банк захочет избавиться от такого продукта, как ОМС (или по крайней мере перестанет привлекать новых клиентов) - он может установить любой "зверский" курс, для выкупа драгоценных металлов у клиентов.

Будет курс ЦБ на золото, например 3 000 рублей. А банк установит ценник в 2 000. И вы никуда не денетесь. Кроме этого банка, никто ваш металл не выкупит. Поэтому придется продавать.

Или можно сделать проще. Принудительная автоматическая конвертация золотых счетов, по внутреннему невыгодному курсу, на денежный эквивалент.

Это конечно самый пессимистичный сценарий. И до такого надеюсь никогда не дойдет, но что-то подобное вполне реально, только в более скромных условиях.

Удачных инвестиций!

Спасибо! Познавательно. Еще бы указали, для «чайников» рейтинг надежности упомянутых банков.