Валютная переоценка крадет наши деньги - это факт! Покупая валютные инструменты, к примеру замещающие облигации или юаневые бонды, помимо налога с купонного дохода, мы должны будем заплатить налог на рост курса валюты. Я называю его налогом на инфляции (или налог на воздух). Может так получиться, что в валюте мы получаем плюс, но в пересчете на рубли, после уплаты налогов - уходим в минус. Валютная переоценка может сожрать всю прибыль.

К примеру, купил замещающих облигаций на $1 000. За год купонам получил какую-то денежку, с нее удержали налог. Здесь все просто.

Но представьте, что за год курс валюты вырос на 30%. И хотя в долларах ничего не поменялось (как стоила облигация 1000 баксов так столько же и стоит), но по мнению нашего налогового кодекса, в рублях вы заработали 30% прибыли, с которых неплохо бы заплатить налоги.

В итоге с нас берут налог дважды: и с купонного дохода и с роста курса валюты при продаже бумаг.

Сравните это с американским инвестором, который держит $1000 в долларовых облигациях. Но платит налоги только с купона. Согласитесь, как-то несправедливо!

Какая у нас есть альтернатива? Просто держать валюту. Доход мы не получим, но уходим от валютной переоценки. И не платим налог.

Но так ли страшна валютная переоценка? Я решил посчитать, при каких условиях выгоднее держать просто валюту, а при каких покупать валютные облигации, даже теряя деньги на валютной переоценке.

Считаем выгоду

Для примера рассмотрим облигации в юанях. Средняя ставка купона - 5% в год. У нас есть два варианта:

- держать просто юани;

- купить юаневые облигации (получать доход, но попасть на валютную переоценку).

Какой вариант выгоднее? Как их сравнить?

Нам нужно вычислить на сколько должен вырасти курс юаня по отношению к рублю, чтобы облигации, после вычета всех налогов, принесли столько, сколько и простое владение валютой.

Мой "калькулятор" выдал значение в 50%. Это значит, если курс юаня за год вырастет больше 50%, значит выгоднее держать просто валюту. Если будет рост меньше 50%, целесообразнее вкладываться в облигации под 5% годовых.

Логика расчета (кому неинтересно, можете пропустить):

К примеру у нас 100 рублей вложено в юани. Через год курс возрастает на 50%.

1 вариант. Держим просто юани. Через год у нас на руках 150 рублей (100 руб + 50%). Налоги не платим.

2 вариант. Покупаем юаневые облигации. Через год у нас в рублевом эквиваленте 150. Плюс начислен купон: 5% от 150 = 7,5 рубля. Итого через год на счете 157,5 рубля. Вычитаем налог на прибыль 57,5 х 13% = 7,5 рубля. И на руках у нас остается 150 рублей.

Получили паритет.

Если курс юаня увеличится "всего лишь" на 30%, то через год мы получим:

1 вариант: 130 рублей. Налогов нет. Проигравший!

2 вариант: 131,75 рубля (после уплаты налогов). Победитель!

Если курс юаня вырастает на 100% (а вдруг):

Покупка валюты принесет нам прибыль - 100 рублей. Победитель!

Облигации - 95,7 рубля. Проигравший!

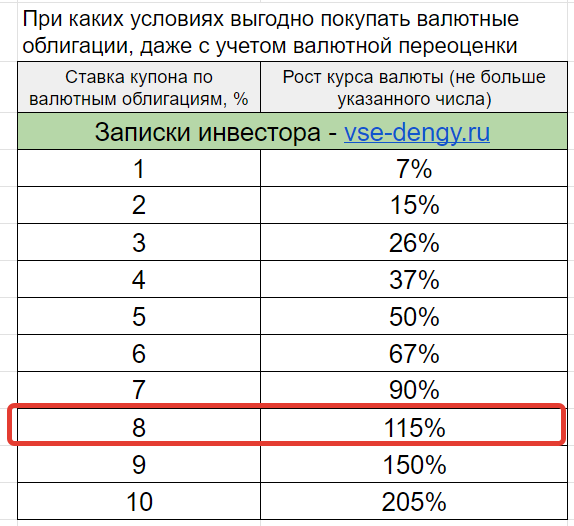

Таблица готовых ответов

Аналогичные расчеты для выбора выгодного варианта, я сделал для диапазона ставок доходности по облигациям от 1 до 10% (в таблице ниже).

Как читать таблицу?

Сейчас на рынке можно найти замещающие облигации в долларах под 8% годовых. Ищем в таблице в первом столбце "Ставка купона ...." - 8%. Смотрим на второй столбик "Рост курса валюты ..." в этой строчке - 115%.

Согласно данным из таблицы, хранение обычных долларов будет более выгодно для инвестора, только если курс доллара за год вырастет больше чем на 115%!!!

Как часто вы видели такие скачки валюты? Даже не так. Какая вероятность, что в ближайший год, курс доллара увеличится больше, чем на 115%?

Учитывая, что за последние 20 лет средний рост курса доллара составляет около 5% в год, то шанс небольшой! Поэтому, если есть возможность пристроить деньги под 8% годовых, целесообразнее это сделать, а не хранить валюту, опасаясь расходов на валютную переоценку.

Краткое резюме. Не всегда стоит бояться валютной переоценки и отказываться от потенциальных доходов. При больших ставках по купону в валютных инструментах (от 5% и выше), шанс проиграть в доходности обычному владению валюты - минимален.

Максим, а как-то надо учитывать рост тела облигаций. Сейчас есть достаточно много облигаций по цене +-70%. Т.е рост тела практически на 50% за весь срок. Налог с роста тела тоже присутствует

Я, когда покупаю бумаги обращаю в первую очередь на доходность к погашению. В это число, помимо купона входит рост тела облигации (от 70 до 100%) при приближении к дате погашения. Можно сказать, эти 30% — это инвестиционный доход, никак не связанный с изменением курса валют. Такой большой дисконт наверное только у длинных бумаг со сроком погашения через несколько лет (а там мы можем применить ЛДВ и уйти от налогов).

Ну, да, если до погашения держать, а если продать после роста тела? Скорее всего после ликвидации навеса замещаек из ЕК будет рост тела и возможно это произойдет достаточно быстро. Я покупаю под 9-11% к погашению, продаю при 7-8%. Это конечно спекуляция, но очень часто появляются под 9-10% и ничего не продав не купишь

Т.е. через 3 года мы не платим налог за рост тела облигации и за переоценку роста тела. Но мы заплатим налог только за выплаченные купоны. Так ?

Да.

А фонд yuan освобожден же от налогов внутри фонда и от валютной переоценки?

Да. Общался с представителем — он подтвердил, что фонд налоги не платит

Чтобы зафиксировать прибыль от держания валюты, надо её продать. А тогда возникает обязанность уплатить налог с её продажи, если владел валютой менее 3 лет (или 5?), что скажется на расчётах.

Вы знаете хоть одного человека который платил налог с продажи валюты? Я нет.

Это конечно не призыв игнорировать НК, но есть повод задуматься.

До 250 тыс даже декларацию не нужно подавать.

При погашении облигации (если покупали ниже номинала) все равно же попадаем на налог ? Тогда если брать длинные выпуски более 3 лет, то применив лдв, выгода становиться еще больше по сравнению с обычной покупкой долларов ?

Вы правы.

Если же брать не замещающие облигации, а например бпиф SBCN, тут будет валютная переоценка? Выгодно ли по сравнению с валютой/облигациями?

Валютная переоценка естественно будет.

Я не вижу смысла брать SBCN у которого ориентир доходности в районе 2%. Мне кажется выгоднее зам. облигации с доходностью в разы выше!

На ИИС б не будет налога на переоценку и купоны у замещающих облигаций?

Это да.

Здравствуйте.

Максим, а есть смысл выгадывать курс доллара? Там при изменении курса и цена облигации меняется. Когда выгоднее покупать, при снижении курса доллара, при повышении или без разницы?