28 февраля ЦБ резко поднял ключевую ставку с 9,5 до 20%. Вслед за этим событием, банки стали увеличивать проценты по вкладам и накопительным счетам.

Я воспользовался ситуацией и открыл несколько вкладов с повышенными процентами. Расскажу в какие банки я вложил деньги, под какие условия? Для чего мне это нужно, когда рубль стремительно обесценивается, есть ли смысл держать деньги под процентами?

Я пошел по пути наименьшего сопротивления. Рассматривал только те банки, клиентом которых являюсь. Дабы не загружать себя походами в банк, стоянием в очередях (особенно сейчас). Хотел все операции проводить онлайн, не выходя из дома.

Совок

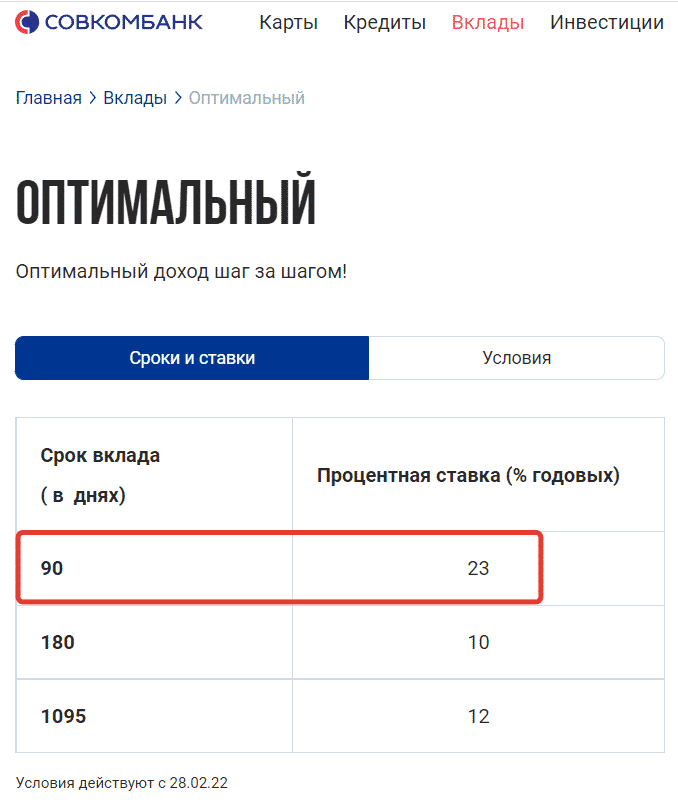

Первым отличился Совкомбанк. Практически сразу после повышения ставки ЦБ, в тот же день был анонсирован вклад Оптимальный на 90 дней под 23% годовых в рублях. Минимальная сумма для открытия вклада от 50 тысяч рублей.

Также можно на 365 дней открыть вклад под 8% годовых в долларах!!!

В долларах я открывать не стал, а вот рублевый вклад на 3 месяца оформил. До этого у меня часть денег лежало на карте в Совке под 5,5% годовых.

Кстати банк чуть позже понял, что погорячился со ставками. Вышла новость, что после 9 марта ставка по трехмесячному вкладу будет снижена до 21% в рублях и до 6% в долларах. Основная причина - огромный приток наличности, который привлек банк новыми условиями. Клиенты денег буквально за три дня навалили больше, чем за целый год работы. Так что кто хочет, может еще успеть в уходящий поезд.

Совкомбанк находится под санкциями, но в то же время входит в список системно значимых банков. Плюс страховка АСВ на 1,4 млн. действует на вклады. Так что сильных рисков потери средств я не вижу.

Сейф от ВТБ

ВТБ предлагает открыть расходно-пополняемый счет "Сейф" на первые три месяца под 24%. Для тех у кого это не первый счет или не была ранее открыта "Копилка" - ставка составит 21% годовых.

У меня есть действующая "копилка" в которой деньги лежали под 7% годовых. Перевел все в Сейф под 21%.

У Сейфа есть ряд недостатков (или неявных особенностей).

Во-первых, начисление производится на минимальный остаток в течение месяца. Если нужно будет снимать часть средств, то лучше делать это в начале месяца.

Во-вторых, так как это накопительный счет, а не вклад, то условия (проценты) могут быть изменены в любой момент.

К примеру, через месяц банк может снизить ставку в два раза. У конкурентов, ставка заморожена на весь срок действия вклада. Если новая ставка вас не устроит и захотите перевести деньги в другой банк не дождавшись окончания месяца, потеряете все накопленные проценты. А чтобы их не потерять, придется держать деньги под низкий процент до окончания месяца.

Я открыл "Сейф" с расчетом на месяц.

Прочие банки

Хоум кредит. Вклад на 1 месяц по ставке 17%, на 3 месяца - 18,5%. Минимальная сумма для открытия - одна тысяча рублей.

УБРИР. Вклад "Хороший старт" на 91 день под 20% годовых. Без возможности изъятия средств раньше срока. Но допускаются пополнения в течение всего срока вклада. Вклад открывается от одной тысяч рублей.

Альфа-банк. Вклад на 3 месяца под 20% годовых, на шесть месяцев под 19%. Открывается от 10 тысяч. Без пополнений и частичных снятий.

Сохраню картинку для истории. Нечасто увидишь двузначные проценты по вкладам.

По информации Альфа-банка, только за 1 марта было открыто 100 тысяч новых вкладов на сумму более 100 млрд. рублей.

Налоги, кредитки и подушка

Вкратце расскажу свою логику действий. Почему я открываю вклады в банках.

В одной из прошлых статей я рассказывал про свою финансовую систему, где с помощью кредиток, с которых можно снимать наличные, я получаю прибыль практически из воздуха. Схема банальна до безобразия: снял с кредитки - положил в банк под проценты - через определенное время загасил долг, оставив начисленные проценты себе.

Ранее с одной кредитки у меня в среднем выходило навара в районе 7-8 тысяч рублей в год. Сейчас, по новым условиям отдача может увеличиться раза в три.

Учитывая, что у меня на руках несколько кредиток, то в наличии находится всегда несколько сотен тысяч рублей, которые должны работать. И высокие ставки в банках позволяют делать это более эффективно.

Деньги на жизнь я беру тоже с кредитки. Основные траты у меня идут с кредитной карты с длинным грейсом - 4 месяца беспроцентного обслуживания (карта "Все что надо" от банка Открытие). Соответственно, неизрасходованные деньги тоже нужно пристраивать, чтобы не лежали без дела. И 3-х месячные вклады, больше всего подходят под это дело.

Чтобы не замораживать все деньги на одном вкладе, я использую лесенку депозитов. Часть денег направил на месячные вклады, часть на трех или шестимесячные, часть держу на расходно-пополняемом счете. А дальше, по мере истечения коротких вкладов, можно будет перекладывать освободившиеся деньги в длинные.

Также часть денег в виде финансовой подушки я держал на картах, чтобы был моментальный доступ к деньгам. В новых условиях, вместо карт тоже придется использовать вклады, дабы деньги стремительно не обесценивались.

Ну и налоги. При таких огромных ставках, велик риск попасть на налоги. В начале 2022 года ставка ЦБ была всего 8,5%. А это значит, что необлагаемый доход по вкладу составляет 85 тысяч рублей. По новым условиям (высоким процентам), если у вас на вкладе лежит больше 400 тысяч рублей, то вы обязательно попадете на налоги (400 000 х 21% = 84 000 рублей).

Лучше заранее просчитать этот момент (налоги платить никому не охота). Я борюсь с этим путем распределения будущей доходности на нескольких членов семьи - открываю вклады не только на свое имя.

Дополнительно ко вкладам ищу карты с ежедневным начислением процентов. С которых можно снимать деньги в любое время без потери дохода. Мой список кандидатов.

Добрый день, вы Копилку на ВТБ когда открывали и почему у вас 7%, у меня 4%

Первые 3 месяца в копилке идет 7%, потом по 4%. У меня как раз с марта тоже стала 4%.

«Плюс страховка АСВ на 1,4 млн. действует на вклады» Максим, во-первых, есть риск заморозки вкладов, во-вторых, есть риск АСВ- ЦБ под санкциями и гарантировать ничего нельзя. Я сам держу вклады и сейчас не знаю, возможно их надо закрыть. С другой стороны, диверсификация между вкладами и биржей.

А куда деньги сейчас девать? Доллары по +100 покупать как то не хочется? Золото вслед за долларом тоже подорожало. Куда еще?

Заморозки рублевых вкладов я точно не ожидаю. Хотя конечно могу ошибаться ….

«Заморозки рублевых вкладов я точно не ожидаю» Заморозки активов ЦБ и отключения от СВИФТ тоже никто не ожидал

У вкладов существенный плюс- уход от НДФЛ с помощью вычетов

ООО, точно я про это не подумал. Спасибо, что напомнили …

Поясните пожалуйста подробней. Я правильно понимаю- вычеты через ИИС тип А?

Совершенно верно.

Объясните пожалуйста, что вы имеете в виду? по сравнению с чем у вкладов плюс и как по вкладу уйти от НДФЛ с помощью вычетов? О вычетах на доходы со вкладов я пока не слышал

++++

все вычеты по НК РФ: имущественный, социальный, инвестиционный(здесь и лечение и лекарства и спорт и т.д.)

Возможно уже через месяц станет ясно, что выгоднее было купить доллары, даже по текущему курсу.

Не хотите покупать доллары по 100+, будете покупать по 120-150+. У вас есть понимание, что такое risk-off и выход в cash? В текущих условиях, когда негатив усиливается буквально каждый час, главная задача частного инвестора не потерять. Не является инвестиционной рекомендацией!)))

Здравствуйте. Прошу подробнее пояснить фразу «По новым условиям (высоким процентам), если у вас на вкладе лежит больше 400 тысяч рублей, то вы обязательно попадете на налоги (400 000 х 21% = 84 000 рублей).»

Где об этом можно почитать? Что то я упустила…

Это закон о налогах на вклады. «Налогообложению подлежит доход превышающий «1 млн. х ставку ЦБ на начало года», то есть 85 тысяч рублей. »

Дальше идет сплошная математика: умножайте сумму вклада на ставку и на срок, все что выше 85K — получите 13% налог.

Если я открою завтра один вклад на себя и за год процентами мне заплатят не больше 85 тыс руб — я не должен буду платить налоги ? Правильно?

Правильно.

Спасибо за информацию, Максим!

Не опасаетесь, что в связи с неблагоприятной экономической ситуацией может быть принято решение о заморозке вкладов населения?

Рублевых точно нет! Государству в случае чего проще будет напечатать еще рублей (сколько угодно), чем напрямую отбирать деньги у населения. Хотя в наших реалиях уже ничему не удивлюсь … даже самые безумные идеи могут воплотиться в реальности.

Спасиб, что своевременно информируешь. Вчера весь день голову изломала по изучению вкладов а ты оперативно шикарные обзоры и комментарии подготовил

Пожалуйста!

В Сбере уже +21% вклады, но от ста тысяч рублей.

Это наверное со Сбер Прайм? У меня такого нет, ибо уже год в СБ было ровно ноль рублей.

Кстати, можно от Вас рекомендацию по выгодной карточке Сбера? В конце этого месяца моя бывшая бесплатной Visa о Сбера заканчивается без перевыпуска. Новые варианты не радуют — либо платные, либо 5 тыс траты/мес без кэшбека, либо на ней 20 тыс неснижаемо морозить.

У меня от Сбера обычная бесплатная карточка, которая из года в год перезапускается автоматически уже более десяти лет. Сбером вообще не пользуюсь. Только вывожу поступающие на Сбер доходы на другие карты (с кашей и процентом на остаток).

Открыла сегодня с утра с горем пополам (вылетал сайт по техническим сбоям) в Сбере под 20,17% с капитализацией % до 2 июня.

Но очень боюсь держать деньги на депозитах и накопительных в принципе — т.к. боюсь их национализации. Буду стараться не превышать лимит АСВ, но в нашей стране и АСВ может не помочь, в случае чего.

Что Вы по этому поводу думаете?

Еще неделю назад я бы посмеялся над вашими страхами. Но сейчас …. все может быть.

Думаю до национализации не дойдет. Государство может через инфляцию (или печатный станок) у нас отжать все деньги.

Максим давай лучше посмотрим в сторону 10- летних ОФЗ. Может подскажешь какие конкретно выпуски подбирать. Как только биржа откроется чтоб быть готовым и не метаться. С учётом такой космической ставки плюс это ещё не отыграно рынком, можно зафиксить неплохую доходность. Что об этом думаешь?крайне интересно узнать

Я планирую подбирать немного дальних ОФЗ (со сроками 10-15 лет до погашения), если цены будут вкусные.

По поводу рекомендации конкретных выпусков — ХЗ. ТУт нужно будет смотреть на текущую доходность исходя из рыночных котировок и ликвидности в стакане. Как показали события последних дней — в стакане вообще никого может не быть. И ни купить, ни продать ты не сможешь …

Если мониторить облигации, то могу порекомендовать сайты:

Доход — https://www.dohod.ru/analytic/bonds

Смартлаб — https://smart-lab.ru/q/ofz/ (естественно не смотрим на бумаги ПК и АД).

Дальних госов в принципе наберется меньше десятка:

ОФЗ 26231

ОФЗ 26238

ОФЗ 26230

ОФЗ 26240

ОФЗ 26233

ОФЗ 26225

ОФЗ 26221

Жалко, что от Вас не было этого поста, например 28 февраля — можно было бы успеть открыть в ВТБ «Сейф» под 24% на 3 месяца. А то у них начисление процентов на миним.остаток за месяц, а сегодня уже и 1-ое и 2-ое календарное число позади. Т.е., по нулям. Хитрые они.

Не совсем. Там в условиях хитро написано: отсчет на мин. остаток начинается с первого дня открытия счета.

Дословно из правил:

«Начисление процентов осуществляется на минимальный остаток денежных средств за период с первого по последний день календарного месяца. В месяце открытия счета со дня, следующего за днем первого пополнения«

Долго вчитывалась в условия, не нашла у них фразы «В месяце открытия счета со дня, следующего за днем первого пополнения». Это в онлайн кабинете нового образца. Погуглила пдф или документ с условиями — тоже ничего. Но Вам и вашему опыту верю

страница с тарифами — https://www.vtb.ru/tarify/chastnim-licam

выбирайте файл «Сборник тарифов по депозитам и накопительным счетам »

качаете файл, переходим на вкладку Сейф, пункт 10 — Первый расчетный период. Все условия там прописаны.

Большое спасибо за Ваши труды со статьями и скрупулёзные ответы на комментарии. Нашла условия в Эксель файле по вашей ссылке. Уже тестирую перевод с Райфа с простого счёта на Р мастер-счёт в ВТБ.

Недостаток Сейфа легко превращается в преимущество если вам нужно резко забрать деньги.В этом случае вы потеряете только проценты за последний месяц.А если у вас вклад — то проценты за все время сгорят.

Добрый день, Максим, Ваш блог изучаю с начала года, всей семьей успешно применяем на практике комбинацию различных банковских карт для экономии ДС не в ущерб себе, и небольшой добавки к з/п и пенсии (партнерки с банками, и различные акции). Большое Вам спасибо, что делитесь с нами своим опытом и знаниями. Сейчас нахожусь в раздумьях по поводу того, куда пристроить доллары. Часть находится на валютном счету, часть на брокерском. Валюта куплена в прошлом году, это деньги на ремонт новой квартиры. Думаю открыть счет под 8% в ВТБ, но есть сомнения насколько это надежно в сложившейся ситуации. Хотелось бы услышать Ваше мнение. Заранее благодарю.

Я не знаю, что вам делать …. честно. В текущей ситуации можно все что угодно ожидать.

Если по фактам: вклады застрахованы, даже валютные. ВТБ — гос. банк. Если что, утонуть ему не дадут.

Из минусов. Из последних новостей — валюту многим не выдают или предлагают получить в рублевом эквиваленте (хрен знает по какому курсу). Зачем банки стали давать ставку 8% в валюте, когда еще совсем недавно было под 0,1%? К чему такая щедрость? Я буквально пару недель назад на бирже покупал десятилетние евробонды под 4% годовых и был очень рад такой ставке. А тут дают в 2 раза больше. Есть повод как миниму насторожиться.

Возможно нас так заманивают, потом через время принудительно конвертируют доллары (или конфискуют) как валюту недружественного нам государства (привет СССР). Это конечно мои глупые предположения, но в каждом бреду есть наверное толика истины (((

Добрый день. Как считаете, что делать с долларами и американскими акциями, которые у брокера ВТБ лежат?

Ждать. Брокер должен известить о дальнейших планах.

Доллары можете вывести.

Ответ:

«ВТБ брокер нашёл решение, в ближайшее время бумаги переведут в Почта банк и можно будет торговать. Брокер так и останется ВТБ Капитал»

В ВТБ изменились проценты на валютных вкладах «Вклад в будущее»:

Доллар — 8% (макс. 6 мес.)

Евро — 7% (макс. 6 мес.)

У Альфы тоже. 8% в долларах, но на 3 месяца. Честно говоря выглядит это все максимально тревожно, все эти высокие проценты ознают лишь то, что банки уже чувствуют огромную нехватку валюты. Свои валютные вклады потом можно просто не получить обратно.

А что думаете на счет валюты и брокера ВТБ? На сколько помню тоже есть там счет? Стою перед выбором осуществить перевод в Тинькофф, а то валюту положить на вклад в том же ВТБ, в надежде когда все утихнет все таки будет возможность их спокойно снять, а вот с ИИС вообще беда — в Тинькофф его не перевести, продавать — фиксить убытки и терять вычет по декларации которую пару недель как отправил тоже не хочется…

Добрый день, не по теме, но связано видимо с последними событиями. В общем пришло письмо от брокера ВТБ о корпоративном действии: (NOOF) О корпоративном действии «Неофициальное

предложение» – INTC US Equity (АКЦИЯ

US4581401001)

Я так понимаю это предложение о выкупе акций Интел, фигурирует компания TUTANOTA LLC.

Как думаете, мошенники?

В ВТБ еще вклад есть «Новое время» до 22% на полгода.

В ВТБ обязательно тебя фотографируют при открытии вклада. Одно это условие перечеркивает все плюсы высоких процентных ставок.

А что в этом плохого? Не фотогеничны или что? Если вдруг мошенники завладеют вашим паспортом, им не отдадут деньги. Вам же лучше от этого. И в Совке и в Тиньке фотали.

Открыла два микро-вклада «Фиксированный» в Райффайзене под 20%, с капитализацией процентов 20,85%.

https://www.raiffeisen.ru/common/img/uploaded/files/retail/deposits/fixed.pdf

Спасибо за обзор!

В чем подвох таких высоких ставок на валюту?

Стимулирует Вас не выносить валюту из банков в период ее дефицита.

Почему вы удаляете комментарии? Я вроде бы не писал ничего неуважительного или оскорбительного?

ВНИМАНИЕ ВСЕМ!!!

Автор трет комментарии без всяких причин. Для чего тогда комментарии, если нельзя комментарировать?

Товарищи, подскажите, у меня есть втб копилка (4% ежеднев) и если я открою втб сейф, по логике вещей можно же в конце календарного месяца переводить деньги с копилки на сейф (для начисления месячных %), и спустя 1-2 дня обратно на копилку (для начисления ежедневных %)?? Буду очень признателен за ответы

Не очень понял ваш план.

В сейфе процент начисляется на минимальный остаток в течении месяца. То есть если вы выведите деньги с Сейфа в любой день месяца — то ничего не заработаете, даже если деньги пролежат на вкладе 29 из 30 дней. А ловит высокие проценты в последние два дня в месяце — ну такое себе. Капнут какие-то крохи ….

Подскажите , в Совкомбанке под 23% на три месяца — проценты выплачивают раз в месяц или в конце срока? Как вообще выгоднее ? И будет ли польза если в совкомбанке пополнять вклад в течении всего срока ?

Проценты выплачиваются в конце срока. Пополнять вклад можно в течении первых 10 дней после открытия.

Добрый день. В банке Открытие есть новый счёт «Копилка» . Там 20% обещают на средний остаток за месяц. Есть возможность снятия\пополнения.

Спасибо!

Здравствуйте. Может кто подскажет, что делать с деньгами по кредиту которые получили прямо перед этими событиями. Использовать их по назначению не получилось. Сейчас они на руках.

Если ставка по вкладу больше вашей ставки по кредиту — я бы разместил на вкладе. Открыл какой-нибудь дальний вклад месяцев на 6 (в альфе около 20%). После, когда они снизятся — закрыть кредит.

Второй вариант с покупкой облигаций на фонде. Но с учетом нестабильной работы биржи — рискованный.

А могут возникнуть вопросы по поводу возникновения денег. Возможно их надо раскидывать между родственниками?

Если происхождение легальное — проблемы в этом не вижу.

Да уж… Неделю назад писал про Свифт, все думали что это не возможно. С чего такая щедрость от банков? Оттянуть деньги с ММВБ??Бешеные ставки. Недавно вклад забрал 5 % , год назад эти же супер банки ниже ставки давали %. Однозначно с валютой опасно на вклад идти, моё мнение. С рублями, ну ХЗ, тоже опасения есть, подозрительно всё… Но рисковать надо, 20 % крутая ставка.

Здравствуйте не могли бы осветить более детально про комментарий Вадима

У вкладов существенный плюс- уход от НДФЛ с помощью вычетов

Уже неактуально! Налог на вклады отменили.