Бессрочные (или вечные) облигации - это долговые бумаги без срока погашения. Номинал по ним не погашается. Владельцы облигаций будут получать купонный доход всю жизнь. А потом еще их дети и внуки. Учитывая, что доходность по подобным бумагам более высокая, чем по обыкновенным облигациям, это очень интересная возможность выгодно пристроить деньги на долгий срок.

Вот она - мечта о постоянном пассивном доходе в действие. Купи. Держи. Получай денежку каждый квартал или полгода. Красота.

Но не все так просто. Есть нюансы и подводные камни, о которых лучше знать на берегу.

Итак, поехали.

Цена и доходность

Начнем с двух главных вопросов - какую доходность приносят вечные облигации и сколько они стоят?

Начнем с цены.

Бессрочные облигации номинированы в основном в долларах. Реже в рублях.

Стоимость долларовой бумаги от 100 до 1000. В основном $1000.

По "старым" рублевым бумагам цена стандартная - 1 000 рублей. Более свежие выпуски (с 2019 года), имеют номинал - 10 миллионов рублей!!!

Теперь по поводу прибыли.

Купоны по валютным бумагам на уровне 6,5-9,5%. В год. Учитывая, что это долларовая доходность, весьма и весьма заманчиво.

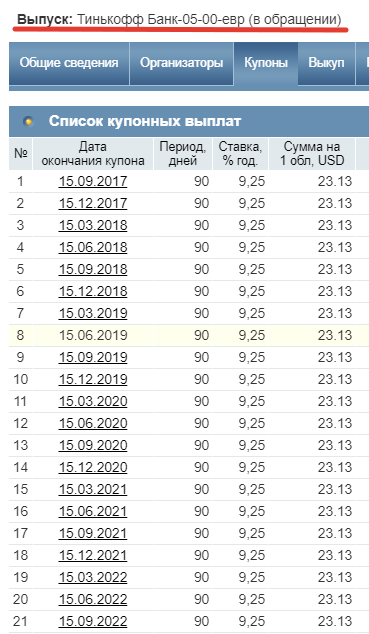

Ставки по купонам бессрочных облигаций в обращении:

- Тинькофф Банк-05-00-евр - 9,25% (выплаты каждый квартал);

- Банк ВТБ-31-1-евро - 9,5% (купон раз в полгода);

- Альфа-Банк-27-00-евро - 6,95 (каждый квартал);

- Альфа-Банк-24-00-евро - 8% (выплаты каждый квартал);

- Совкомбанк-1В02-об - 8,75% (купон каждые полгода);

- ГПБ-17-евро (Газпромбанк) - 7,875% (купон раз в 180 дней).

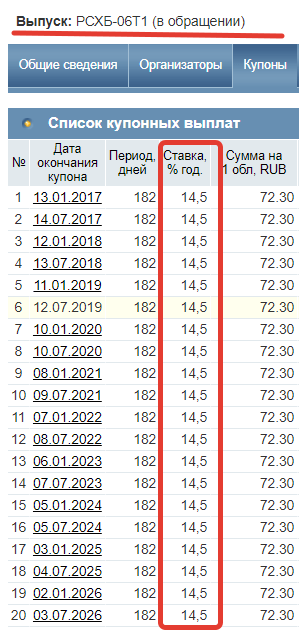

Рублевые облигации дают чуть-чуть поболее. На уровне 9-14% годовых. Например, вечная облигация от Россельхозбанка дает купонный доход в 14,5%. Но .... торгуется по рыночной цене в 130% от номинала. Это снижается эффективную прибыль до 11,5%.

Для примера. Средняя доходность по длинным ОФЗ на текущий момент - около 8%.

Одни скажут: "Все. Уговорил. Бегу покупать вечные облигации."

Другие: "Что-то все слишком гладко. Должен же быть какой-то подвох?"

Он есть. И не один. Обо всем этом ниже.

Для чего их выпускают или выгода для эмитента

Казалось бы зачем эмитенту предлагать более высокие проценты по купону. И отчислять проценты каждый год. Всегда. Можно же выпустить обычные бумаги. И платить меньшую ставку.

Представьте, что вам предлагают взять ипотеку. Но выплачивать банку нужно только проценты по кредиту. Без погашения основного долга. То есть, всю жизнь вы будете платить деньги банку. И ни на копейку не уменьшите сам кредит.

Вы бы согласились на такую схему? Я бы точно нет. Какой-то развод!

А вот компании и банки используют. Возможно не от хорошей жизни. Или преследуют другие собственные цели.

Какие?

Перечислим основные причины.

Достаточность капитала. Касается прежде всего банков. По законодательству, банки обязаны иметь определенный размер (долю) собственных средств, по сравнению со всеми активами. И выпуск вечных облигаций позволяет увеличить размер капитала. Как следствие - выдавать больше кредитов и пускать деньги на другие прибыльные проекты.

Нет необходимости погашать номинал через определенный срок. Обычно при выпуске бумаг, эмитент собирает сотни миллионов долларов (даже миллиардов). И найти к моменту погашения бумаги необходимую сумму - дорогое удовольствие. Нужно будет изымать наличность из оборота. Либо снова занимать. Гораздо менее затратно - просто выплачивать какие-то "копеечки" в виде ежегодных купонов.

Позитивный взгляд на будущее. Несколько факторов не погашать долг как можно дольше. Компания планирует увеличивать прибыль в будущем. И может гораздо эффективнее использовать заемные средства и генерить бОльшую прибыль, чем ставка по купонам.

Второй момент - это инфляция. Постоянное обесценивание денег дает эмитенту фору в будущем, по выплате купонов.

Сегодня я отдаю по процентам в деньгах, эквивалент 3-х булок хлеба. А через 5 лет, могу платить только 2 буханки, а через 10 лет - всего одну. Через несколько десятилетий, владельцы бумаг будут получать по кусочку или крошечке хлебушка.)))

Главные риски и особенности вечных бумаг

Ликвидность. Если нет срока обращения, значит владелец облигации не сможет получить номинал при погашении бумаги. И единственный способ выйти в кэш при необходимости - продать бумаги на бирже.

А вот здесь может ждать неприятный сюрприз. Количество желающих купить-продать бессрочные облигации - единицы.

По рублевым бумагам еще худо-бедно можно найти покупателя. А по валютным, действительно тишина.

Основная масса владельцев - это пенсионные фонды, инвестиционные компании и банки. Со стратегией долгосрочного держания бумаг. И продавать никто не собирается.

Как и покупать на вторичном рынке. Появляющиеся изредка штучные предложения на продажи, им не интересны. Когда ворочаешь сотнями миллионов (миллиардов) - размениваться на "копеечные" сделки, терять время.

Поэтому, остается только искать или ждать, когда появится другой частный покупатель или продавец по адекватной цене.

Кому я должен, всем прощаю. Выпуски бессрочных облигаций в большинстве случаев являются субординированными. Если компания обанкротится, владельцы субордов будут в самом конце списка на дележку остатков имущества. И как мне подсказывает интуиция, очередь до них не дойдет (все уже украдено поделено до нас).

Также во время санации или возникновения проблемы достаточности капитала, банк может "попросить" вас простить ему долги. Без права отказаться. Просто перестанет выплачивать купоны по облигациям.

С государственными банками это конечно маловероятно. Но это не точно. Всегда есть риски.

Изменение процентных ставок

Бессрочные облигации по своим свойствам, напоминают длинные бумаги. Со сроками до погашения много лет (10-20 и выше). А чего боятся длинные облигации больше всего? Повышение процентных ставок.

Если в стране ЦБ увеличивает процентную ставку, рыночная стоимость текущих облигаций в обращении снижается. И чем длиннее срок до погашения, тем сильнее падение.

В случае с бессрочными бумаги - это будет еще более значимая просадка в цене.

Кстати, при обратной ситуации (снижение процентных ставок), самый большой рост покажут вечные облигации.

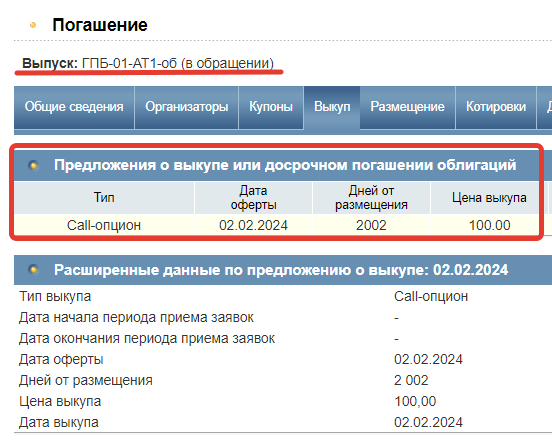

Принудительный выкуп. Термин вечные облигации не совсем корректен. На самом деле эмитент имеет право выкупить бумаги (без вашего согласия).

В условиях эмиссии прописан CALL-опцион, на определенную дату. Обычно это 5 или 10 лет после размещения бумаг.

В указанную дату эмитент может выкупить облигации по номиналу. А может этого и не делать. По ситуации.

Есть "лишние" деньги в компании. Почему бы не погасить долги полностью.

Либо в данный момент деньги стоят дешево. Ставки в стране на низком уровне. Выкупаем "дорогие" в обслуживании облигации. И выпускаем новые. С более низким купоном.

Дайте 1. Нет, только по 100.

Бумаги на бирже торгуются лотами (минимальное количество бумаг для купли-продажи). По рублевым облигациям, обычно 1 лот=1 штука.

А вот валютные лоты составляют 100 или 200 бумаг. В итоге получаем, чтобы вложиться в бессрочные облигации нужно иметь на счете $100 - 200 тысяч.

Изменение размера купона. Со временем процентная ставка по купону может измениться (если это прописано в условиях). Обычно через 5 или 10 лет, после выпуска бумаг.

Например, по облигациям Тинькофф, через 5 лет после выпуска, ставка 22-го и последующих купонов будет привязана к доходности 5-ти летних казначейских облигаций США + 7,592%.

У Газпромбанка аналогичная привязка, к 5-ти летним трежерис + 7,1%.

ВТБ привязал будущую доходность к 10-ти летним UST + 8,067% сверху.

Выводы

Бессрочные облигации - являются инструментами с более высокими рисками. Но и более высокой доходностью.

При выборе, в первую очередь нужно обращать внимание на надежность заемщика. А не гнаться за прибылью.

Использовать лучше на длительных сроках. Для получения фиксированного дохода.

Ввиду сильной чувствительности цены к изменению процентных ставок, оптимально покупать бумаги, когда ключевая ставка находится на высоких уровнях. Тем самым зафиксированы высокую доходность на длительные сроки. Или по крайней мере до возможной даты выкупа эмитентов.

В чем выгода для инвестора:

- "Вечный" высокий доход. Особенно в долларах.

- Прибыль по купонам по бессрочным облигациям освобождена от налогов.

Минусы:

- Субординированные облигации и все "прелести" с этим связанные.

- Низкая ликвидность.

- Высокая цена входа.

В продолжении темы: Законные лохотроны и ловушки в облигациях

Прекрасная статья, спасибо!

На мой взгляд, данный инструмент подходит инвесторам уровня Уоррена Баффета, но никак не новичку. Или серьёзным инвестиционным фондам с сотнями миллионов-миллиардов.

Но знать, что такой инструмент есть на рынке, нужно.

Возможно, эту статью читает будущий Роберт Киосаки?)

На мой взгляд, минусы перевешивают.

Особенно, высокий порог входа и текущая стоимость.

Спасибо Вам за труды. Рассказано все детали простыми и понятными словами.

для истории ВТБ некоторое время не платил по субордам в 2023 году

так что и госбанки могут так делать….