Мы привыкли считать облигации надежным инструментом. По надежности сопоставимы с банковским вкладом. Но одновременно с этим имеющий ряд достоинств, недоступным депозитам. Более высокая доходность, возможность продать бумаги в любое время без потери начисленных процентов, ликвидность и гибкость, мы можем моментально выбирать бумаги любых эмитентов, торгующихся на бирже. С вкладами придется повозиться. Открывать у каждого банка отдельный счет. А это время, время и еще раз время.

Но речь не об этом.

У облигаций есть ряд неприятных свойств, которые нужно учитывать (помнить или просто знать). Эмитент, может обернуть облигацию в красивую обертку, за которой будет скрываться неприятная особенность бумаги. Неприятная в первую очередь для покупателя облигаций. И часто начинающие инвесторы попадают в облигационные ловушки расставленные профессионалами, которые могут привести к потере денег.

Давайте пробежимся по ним.

Структурные облигации

Опишу механизм работы структурных облигаций на простом примере.

Вы даете в долг (покупаете структурные облигации), взамен вам обещают выплатить вознаграждение. Но при условии, что рак на горе свистнет после дождичка в четверг.

- Если дождик прошел, но рак не свистнул;

- или рак свистнул, но дождик пошел не в четверг, а в среду или любой другой день;

- или рак свистнул не очень сильно;

- или сначала свистнул рак, и только потом пошел дождь,

вознаграждение вы не получите. В лучшем случае вам вернут первоначальное вложение, если продукт был с защитой капитала. В худшем - вы теряете все деньги.

При продаже структурных продуктов все это будут завуалировано и подаваться как чрезвычайное выгодное предложение для клиента. И неопытному человеку достаточно сложно разглядеть подвох.

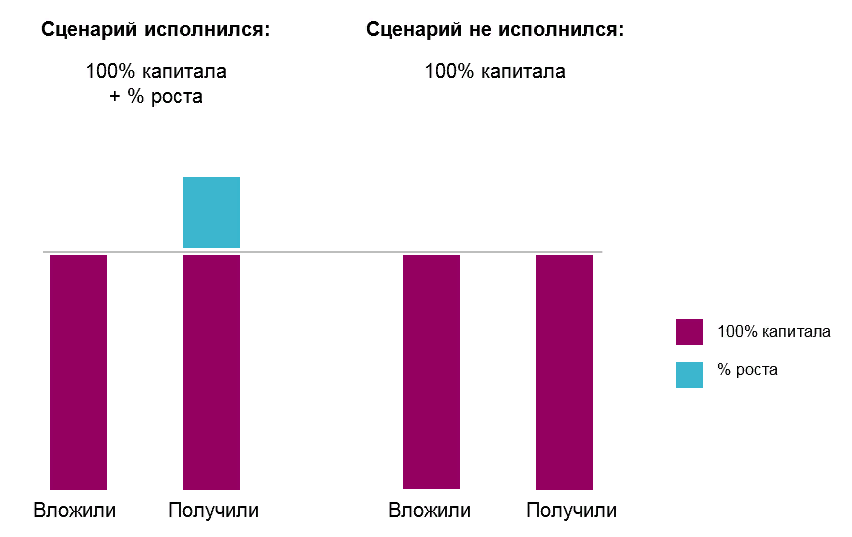

Как пример, Инвестиционная облигация ПАО Сбербанк серии ИОС_PRT_SBER-5Y-001Р-516R (ссылка).

Основные условия:

- Купонный доход - 0,1% в год.

- В качестве базового актива выступают акции Сбера.

- Если в дату погашения облигации в 2027 году цена акций будет дороже, чем в момент выпуска облигации в 2022, то вам выплатят 85% от роста стоимости акций Сбера;

- Если через 5 лет акции Сбера будут стоить дешевле, чем 17.02.2022, то никакого дополнительного дохода не будет. Инвестор через 5 лет просто получит свои деньги назад.

Ну все равно, круто же! Доход ничем не ограничен. Риски нулевые. Капитал все равно вернут.

С одной стороны да. Но с другой при негативном сценарии инвестор несет двойные расходы:

- За пять лет за счет инфляции, деньги потеряют часть покупательной способности. Условно, 10% инфляция в течение 5 лет подточит вложенный капитала почти в два раза!

- Денежки могли бы работать и приносить нам доход. Банально размещаем их на вкладах или нормальных облигациях и получаем гарантированную прибыль.

Доход в структурных облигациях хоть ничем и не ограничен, но одновременно с этим и не гарантирован. Акции Сбера за 5 лет могут хоть и подрасти, но не намного. Какую прибыль в этом случае вы получите - неизвестно. Возможно она будет даже ниже дохода от банковского вклада.

При таком видение ситуации лучше сравнивать выгоду с альтернативным вариантом вложений:

- на одной чаше весов, возможность что-то заработать в структурных облигациях от роста акций Сбера, но есть шанс ничего не заработать;

- на другой - стабильный гарантированный доход от вклада/обычных облигаций с практически нулевым риском.

Более безумным выглядит вариант - купить облигации без защиты капитала, когда тебе не гарантируют возврат вложенных средств. Не знаю кто их покупает. Наверное, те, кто готов все поставить все на Zero, в надежде сорвать большой куш. "Обещают же, что доход ничем не ограничен".

На самом деле, вся математика структурных продуктов предлагаемых банками/брокерами давно посчитана. Математическое ожидание прибыли для клиентов - отрицательное (как в казино).

Структурные продукты с полной защитой капитала на рост акций, доллара, нефти

Субординированные облигации

Ничего не предвещало беды. Но она пришла внезапно. Несколько лет назад инвесторы, купившие облигации определенных эмитентов, потеряли деньги. Очень много денег. Чтобы понимать масштаб бедствия, сумма потерь составляла миллиарды долларов. И это не где-то на загнивающем Западе, где все банкиры и прочие капиталисты хотят забрать весь капитал у трудового люда, а в России.

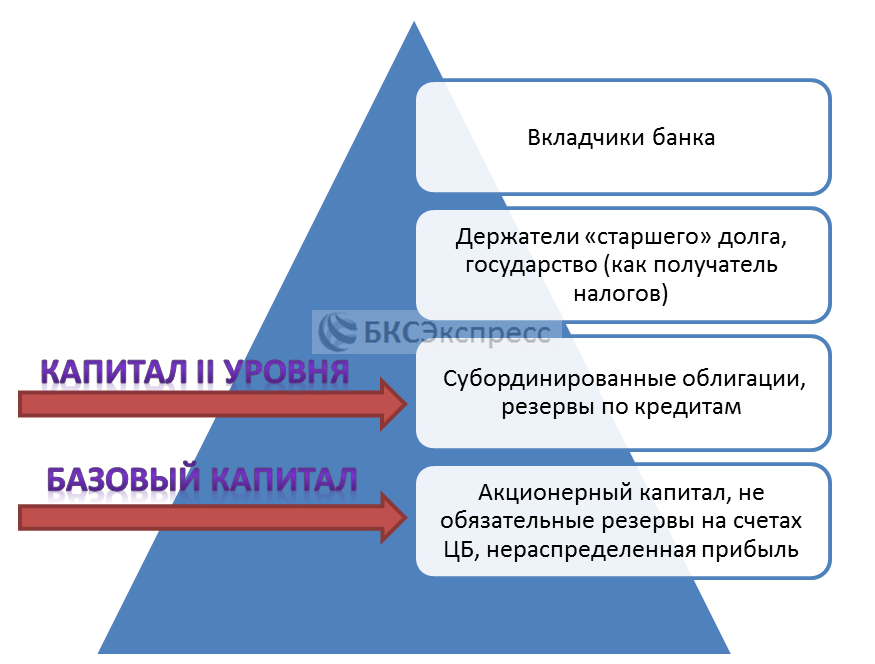

Как вы наверное уже поняли, речь идет о субординированных облигациях. На первый взгляд они ничем не отличаются от обычных облигаций. За исключением чуть большей доходности. По субордам ставка купона, как правило, на 1-3% выше, чем по аналогичным выпускам стандартных долговых бумаг.

В чем тогда подвох?

В случае банкротства эмитента, владельцы субордов в очереди на получения выплат находятся практически в самом конце списка. После них только акционеры.

Может возникнуть резонный вывод: зачем покупать субординированные облигации непонятно кого. Можно остановить свой выбор на крупнейших банках, банкротство которых маловероятно. О, как сладок вкус халявы!

Но здесь наш ждет еще одна ловушка. В законе о субордах есть такой пунктик:

Субординированные облигации банка списываются, если достаточность базового капитала банка падает ниже установленного ЦБ минимума.

Простыми словами, когда у банка начнутся определенные сложности, он может действовать по принципу "кому я должен, всем прощаю".

Классная схема. Вот бы она работала в обратную сторону.

Взял субординированную ипотеку, через пару лет перестал за нее платить. Мол на работе зарплата не растет, а расходы семьи увеличиваются, жене яхту надо купить, детям по спорткару. Достаточность капитала моей семьи низкая - спишу-ка я свой долг перед банком. Естественно, ипотечная квартира останется в моей собственности. На моей стороне закон.

Думаю подобная схема с ипотекой точно не прижилась бы на рынке. Ни один банк не стал бы давать субординированную ипотеку, пусть даже и с более высокими процентами по кредиту. А вот выпускать облигации можно. Вам не кажется, что это несправедливо.

Ранее засветились на списании субордов следующие банки:

- Промсвязьбанк - списал $1 млрд.;

- Открытие - $1,7 млрд.;

- Бинбанк - "всего" на $226 миллионов;

- Восточный - $58 млн. (просто копейки).

Это только те, про кого я вспомнил. Наверняка список "героев" можно еще расширить.

Никто не будет давать вам более высокую доходность просто так. Хочешь получать больше - принимай на себя дополнительные риски.

Вечные (бессрочные) облигации

Вечные облигации, как понятно из названия, не имеют срока погашения. Инвестор никогда не вернет номинал облигации, а будет получать только купонный доход. Для инвестора выгода - более высокая ставка по купонному доходу.

По некоторым бессрочным облигациям есть call-опцион, когда эмитент досрочно может выкупить бумаги у инвесторов. Но будем считать это частным случаем вечных бумаг.

А в чем проблема? Вечный доход - это же так круто.

Давайте поразмышляем о минусах.

- Эмитент может обанкротиться до того, как вы отобьете свои вложения. И тогда мечту о вечном пассивном доходе можно похоронить.

- Вечные облигации можно рассматривать как бумаги с очень длинным сроком обращения. А это значит, что они очень сильно чувствительны к изменению процентных ставок. Цены бессрочных бумаг могут легко меняться на десятки процентов. И если в случае падение цены, обычные бумаги можно додержать до погашения и получить 100% номинал, то с вечными бумагами такой фокус не прокатит. Цена бумаг может валяться на дне бесконечно долго.

- Часто вечные облигации дополнительно являются и субординированными. А это значит, что банк может вам простить свой долг, если у него возникнуть проблемы.

- Чем дольше срок погашения у облигаций, чем выше риски. В акциях действует обратное правило - при увеличении срока держания бумагами (в первую очередь индексным фондом), риск снижаются (четвертый феномен фондового рынка).

Народные облигации или ОФЗН

Для меня это очень странный вид долговых бумаг, имеющий сплошные минусы.

- На бирже не торгуются, покупать можно только в банках и то не во всех.

- За покупку и продажу взимается высокая комиссия: 0,5 - 1,5% от суммы сделки. Для сравнения, мой брокер берет комиссию 0,05%, то есть в 10-30 раз меньше.

Справедливости ради отмечу, бумаги выпущенные после 2019 года торгуются без комиссий. - Если продержать ОФЗН меньше года и продать, проценты не выплачиваются.

- На ИИС покупать нельзя (прощайте налоговые вычеты).

- Есть ограничение на максимальное количество бумаг в одни руки - не более 15000. В деньгах это 15 миллионов. Наверное, побоялись, что набегут жадные бабушки и скупят все народные облигации в первый же день торгов и другим инвесторам, которые так жаждали приобрести ОФЗН ничего не достанется!

Народные облигации были созданы для повышения финансовой грамотности населения. Но почему-то финансово грамотные граждане обходят их стороной.

Подобная схема у меня вызывает ассоциацию с финансовой пирамидой. Давайте создадим свою финансовую пирамиду, завлечем туда много людей, а потом кинем их на деньги, чтобы они навсегда запомнили, что это мошенничество и больше не несли в пирамиды деньги.

В случае с ОФЗН кидать на деньги инвесторов никто не собирается. Но то, как реализована программа народных облигаций, вызывает определенные вопросы?

Народные облигации (ОФЗ) — покупать или нет? Считаем реальную доходность

Резюмируя

Я не утверждаю, что вышеперечисленные виды облигаций плохие и их нужно избегать, во что бы то ни стало.

Как сказал Парацельс "Всё есть яд, и всё есть лекарство".

Если инвестор знает про все риски и особенности обращения облигаций, то наверное он сможет их использовать себе во благо. Новички, погнавшись за повышенной доходностью, легко могут вляпаться в неприятности. Помните, что на бирже хотят заработать не только вы, но и все остальные участники. Включая эмитентов облигаций. Для них выгода заключается в снижение возможных расходов по обслуживанию облигаций. Подумайте об этом, когда вы увидите, что по каким-то выпускам обещается повышенная доходность. Задайте себе вопрос: "А почему так?" И если вы не видите возможные риски, это не значит, что их нет!

У вас есть (или были) в портфеле какие-нибудь "особенные" облигации?

Как вовремя! Спасибо! Начала только вникать в облигации.

Были не особенные, а просто ВДО «Калита», и купоны ежемесячные, но теперь контора банкротится и перестали выплачивать купоны. Хоть ума хватило не на все деньги вложиться, около 2% от общего капитала там. Теперь другая крайность, в основном покупаю ОФЗ 26… с фиксированный купоном.

Вопрос по теме: завел деньги на брокерский счёт Сбера, купил облигации. Прошло пару дней захожу в портфель(во кладке за все время) там плюс по портфелю небольшой, но общая сумма меньше чем заводил. Не могу понять, в чате сотрудников 10 пыталось помочь, в этоге последний сказал что это из-за налогов. Помогите разобраться. Спасибо!

Не видя данных сложно определить причину.

Могут предположить что это из-за накопленного купонного дохода (НКД). Если брать облигации прямо перед выплатой купонов может возникнуть минус.

На пальцах, как это будет выглядеть.

Облигации — 1000 рублей.

Ставка по купону 12% годовых. Купон 2 раза в год, т.е. по 60 рублей.

За день до выплаты купона — НКД будет чуть менее 60 рублей. Покупая облигацию в этот день вы заплатите за нее 1060 рублей (тело + НКД). На следующий день купон выплачивается, НКД обнуляется. Облигации стоит 1000 рублей (тело=1000 + НДК=0). И у вас есть еще полученный купонный доход — 60 рублей.

По идее сумма инвестиций не должна поменяться. И там и там 1060 рублей. Но ….

С полученного купона брокер удержит с вас налог 13%. И на руки вы получите меньше денег — 52,2 рублей.

7 рублей ушли на налоги, поэтому сумма на счете меньше. А плюс показывает, потому что прибыль считается от номинала облигации без учета текущего НКД.

Как-то так?

Я покупал все облигации после выплаты купонов, все с маленьким нкд. Вот в открытии у меня тоже только облигации, там все нормально отображается)

Я вот и задумался, может я как то попал в ловушку. Наверно всё таки нкд в портфеле не учитывается. Врятли сбер как то кидает клиентов.

Есть народные облигации последнего размещенного выпуска ОФЗн-53008, куплены без комисси через подачу заявки брокеру Сбербанк, доходность к погашению на момент приобретения 10,1% годовых. Никаких подвохов, если держать до погашения.

самый главный плюс ОФЗн имхо это если покупать их на «дожитие» — пенсионерам как альтернативу вкладам предлагали бы (а не структурные всякие с повышенным процентом)

купил на 15кк и получаешь регулярный доход — гарантированный государством

они не меняются в цене (вернее обычно дешевле номинала продавались)

*насколько я знаю с февраля их не выпускают пока, так что пока нет смысла обсуждать

А ещё FXRB. Портфель облигаций (да ещё евро…), самых надёжных Российских эмитентов. И таких аналогий можно найти десятки.

Любая «упаковка»,- это вероятная ловушка!

Еще есть риски в облигациях с переменным купоном; в изменении ставки купона после оферты и валютной переоценки.

Самые мои особенные и пока единственные облиги — это от Финекса)) Аминь))

Добрый день.

Перестал получать рассылку с Вашими статьями.

Как восстановить эту опцию?

Мой сервис почтовых рассылок через закрылся. Пока ищу замену. Подпишитесь на телеграм-канал.