В прошлой статье я рассказывал, что пополнил свою коллекцию карт бесплатной кредиткой Тинькофф All Airlines. Карта на самом деле крутая, да еще и по акции с бонусом от банка. Но речь сегодня не об этом. Хотел предупредить пока не поздно тех, кто будет заказывать или уже получил карту банка.

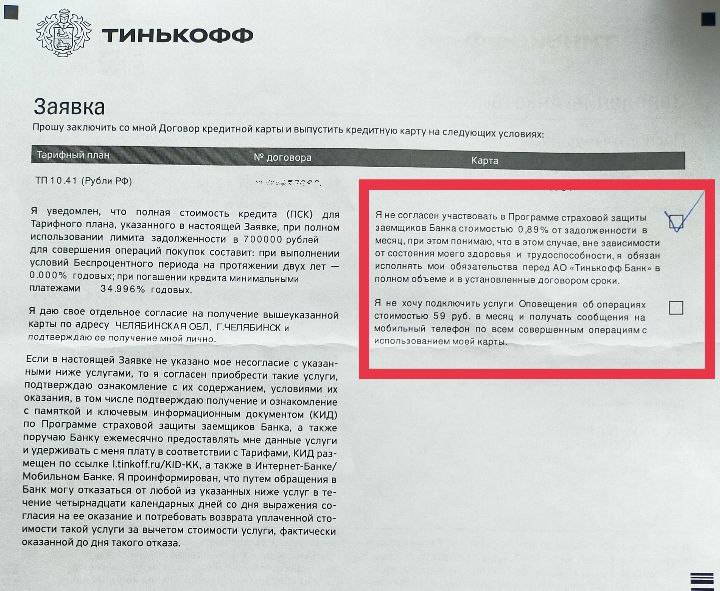

При получении кредитной карты Тинькофф (любой) не забудьте обезвредить две ловушки: отключить СМС-оповещение (59 рублей в месяц) и страховую защиту (0,89% от суммы задолженности в месяц). Для этого в заявление-анкете нужно обязательно проставить две галочки:

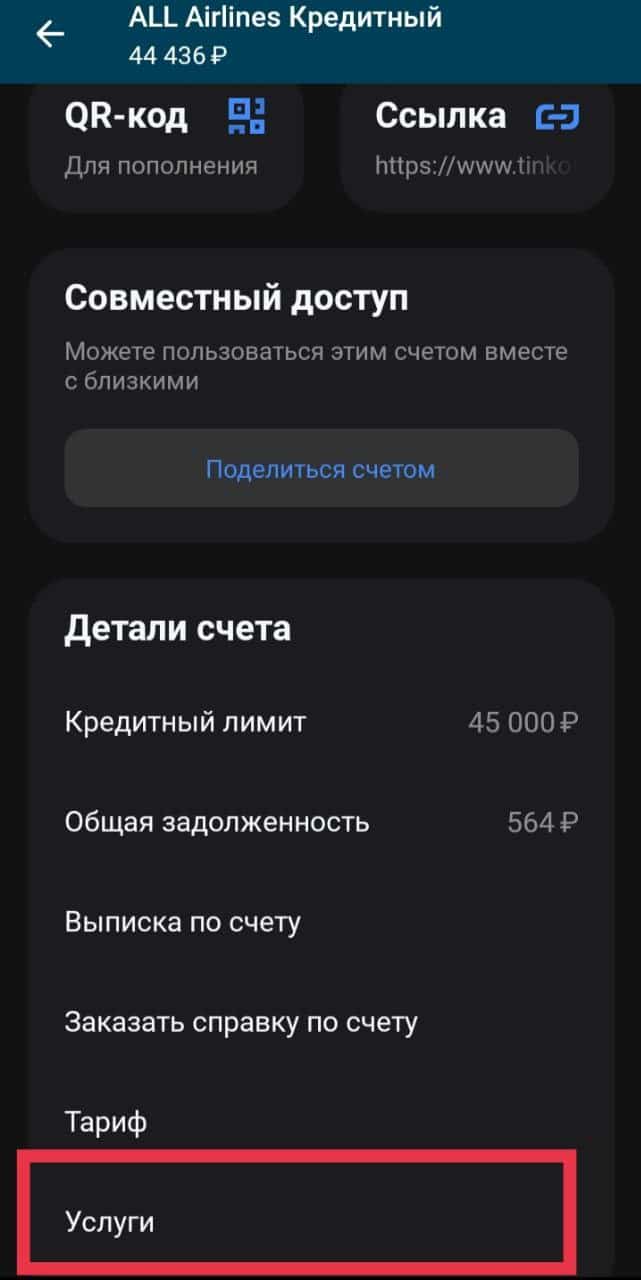

Если вы забыли, или не помните, отключили вы платные услуги или нет, то можно проверить в личном кабинете (приложении) банка.

Как это сделать?

Проваливаемся в карту, ищем "Детали счета" - > "Услуги".

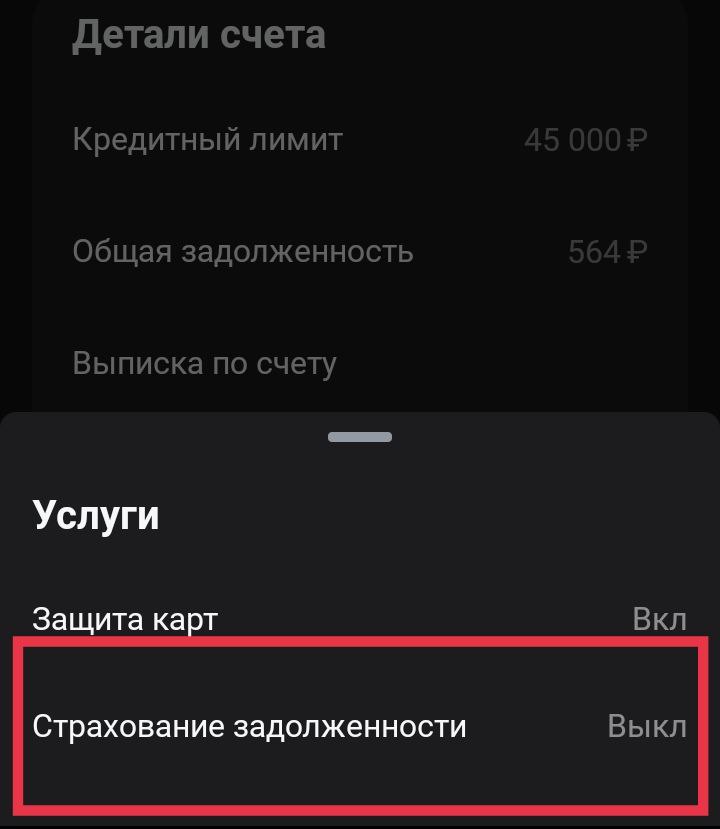

Страхование задолженности должно стоят ВЫКЛ.

Как вариант, можно просто написать в чат и попросить отключить все платные услуги. Ребята делают все оперативно - 1 минута и ваша карта чиста и непорочна как младенец.

В чем опасность подключенной страховки?

Если вы сделаете Перевод баланса по карте, с вас впишется 0,89% от суммы кредита (естественно тоже в долг). По правилам Тинькофф, сначала нужно погасить долг за Перевод баланса, а уже потом будет погашен долг за другие покупки (страховка относится к покупкам).

Поэтому чтобы не случилось просрочки, весь долг, включая перевод баланса, нужно вернуть всего через 55 дней после начала беспроцентного периода.

Помимо расходов на страховку мы теряем возможность пользоваться деньгами банка 120 дней.

Основная мысль. Перед тем, как делать "Перевод баланса" советую проверить, подключена ли страховка! И после Перевода баланса, тоже перепроверить на всякий случай. Или опять написать в чат:

- Скажите по моей карте подключены какие-нибудь платные услуги.

- Нет.

- Тогда давайте сделаем "Перевод баланса"

P/S/ Мне написал подписчик, который неожиданно попал на страховку, сделав Перевод баланса. Заметил это через три недели, когда было списание по страховке. После общения с поддержкой, ранее списанную страховку Тинькофф вернул (за что банку Респект). Но чтобы не попасть на проценты, пришлось срочно гасить весь долг.

Полезная мысль. Всегда читайте документы перед тем как их подписывать!

Следующий этап: расширил свой кредитный портфель еще одной картой.

На моем экземпляре договора галки уже стояли заранее. А заметил я это чуть позже, когда дома решил все перепроверить. Уже в приложении все галки убрал и на всякий случай решил спросить в поддержке не имеется ли еще чего-нибудь платного.

Так что автор правильно предупредил. Финансовые организации стремятся как можно больше заработать. Будьте осторожны.

Брал платинум по акции и с нее можно было снимать 100к. Сейчас ещё добавились 50к по сбп. Лимит 295. Я же правильно посчитал, что выгоднее иминно снимать, а не делать перевод баланса? Т.к. при снятии всегда 150/145к сняты и ещё 26 дней из 30 обналичен весь лимит. А при переводе получается только один месяц будет весь лимит снят, а затем из-за платежей каждый месяц сумма все меньше и меньше.

Я не знаю как учитываются лимиты по вашей карте: старая возможность снятия 100K и перевод по 50K. Суммируются или учитываются отдельно?

Но в целом мыслите верно. Выгоднее не использовать перевод баланса, а просто обналичивать каждый месяц кредитные деньги.

Ну да суммируются, поулчается по 150к в месяц снимать можно

Добрый день, спасибо за серию статей, интересно было бы увидеть расчеты возможного заработка таким способом, к примеру есть карта от Райфазена 110 дней с условным лимитом 150к, т.е. как раз в месяц можно снимать по 50к и размещать их куда либо так же на месяц (если я правильно понял), под условные 6%, то выхлоп получается что-то около 255 рублей в месяц? Или из-за 110 дней, деньги можно размещать на 3 месяца и с ежедневной капитализацией выходит что-то около 745 рублей. Вроде с математикой у меня не плохо, но банковская (финансовая) математика немного иная, поэтому хотелось бы увидеть Ваш примерный расчет по условной одной карте и понять на сколько это выгодно и на какой доход можно рассчитывать. Понятное дело, что количество карт, грейс, лимит и другие вытекающие увеличат доход, но стоит ли игра свеч? Заранее спасибо.

Пардон, что встреваю — но на банках ру есть тема на форуме про карту 110дней Райфа — там дают даже биплатный Эксель с расчётами какого числа и сколько с какой карты снимать, какого оплачивать мин. платёж и расчёты выхлопа. Многие умудряются получать по 4 карты с лимитом 100-150 К и действовать по этой таблице. Реальные рекомендации по получению нескольких карт, по переносу даты выписки. Для меня — это несколько не моё, но парой советов из этого треда я воспользовалась.

Можно ссылочку в студию?))

А какой информации в моём сообщении Вам не хватает, чтобы нужное найти? Если так, то может и не стоит начинать работать с кредитками, инвестировать — оно всяко сложнее

У меня есть в планах накатать универсальный расчет выгодности по картам. Сделаю в ближайшее время.

По Райфу с КЛ — 150 тыс., если очень грубо — то можно рассчитывать на 8-9 тысяч дохода в год с одной карты.