Всем привет! Традиционно подвожу промежуточные итоги моего движения к "халявному миллиону". Хотя до миллиона мне еще как до Луны, топать и топать. Но прогресс потихоньку идет, хоть не всегда гладко.

Разберу и расскажу про:

- Сколько удалось заработать на кредитных картах за прошлый месяц.

- Сколько денег принесли инвестиции.

- Изменения / улучшения, произошедшие в моем кредитном портфеле.

- Финхаки по картам Райффайзенбанка.

Итак, поехали!

Мои новые кредитные карты

Их нет! Банки категорически отказываются мне выдавать нужные мне кредитки со снятием наличных.

В прошлом месяце я хотел получить кредитки:

- 120 дней от Хоум Кредит;

- 120наВсе от Росбанка (до конца апреля дают бонус 3 000 рублей);

- 110 без % от Райфа.

Основные фишки, плюсы и минусы каждой карты я описывал в статье - Список кредитных карт, с которых можно снимать наличные без комиссии. Если не читали, загляните - за некоторые кредитки можно получить неплохой денежный бонус от банка.

Я наверное уже по пятому или шестому разу оставлял заявки на каждую карту, которую хотел иметь у себя - везде получал отказ. Печаль. Буду пытаться в следующем месяце. Возможно повезет. На форумах бывалые пишут, что все таки смогли получить нужные им кредитки после нескольких неудачных попыток.

Viam supervadet vadens (дорогу осилит идущий).

Манипуляции с картами Райффайзен

Банк разрешает клиентам иметь несколько одинаковых кредитных карт "110 дней без процентов" с которых можно снимать по 50 тысяч ежемесячно без комиссии и в грейс. Ранее, я как-то легко получил три штуки. Но на этом пока застопорился. Банк не хочет мне больше одобрять новые карты.

Зато я немного пошаманил с уже имеющимися картами Райфа.

Манипуляция №1

У меня по трем картам был совершенно разный кредитный лимит: 56 000, 172 000 и 240 тысяч. Меня напрягала карта с маленьким КЛ - получалось, что снять с нее наличные я мог только в первый месяц грейса. А в следующие два месяца беспроцентного периода снимать было практически нечего.

Что я сделал?

Попросил в чате уравнять мне кредитные лимиты по всем картам. Естественно перед этим закрыл по картам всю задолженность.

На следующий день у всех моих карт был одинаковый кредитный лимит - по 156 000 рублей. Теперь смело могу снимать каждый месяц по 50 000 с каждой карты. Это немного увеличит мой потенциальный профит.

Манипуляция №2

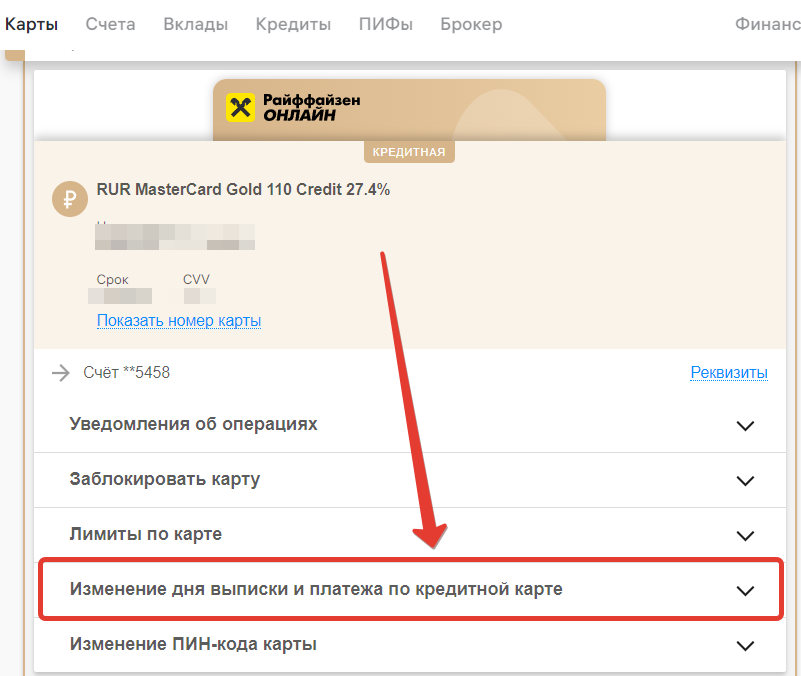

Установил по картам Райфа единую дату выписки и платежа.

Для чего?

Мне так удобно. Лучше в один день делать все операции с картами: вносить минимальные платежи и гасить задолженность, чем растягивать их на несколько дней. Один раз сделал и забыл до следующего месяца.

Как поменять дату выписки? Делается это в личном кабинете банка (не мобильном приложении). Ищем "Изменение дня выписки и платежа по кредитной карте". Перед изменением обязательно нужно вывести карту в ноль. Иначе есть риск попасть на штрафные проценты.

Важно! Изменение даты выписки можно делать только раз в год.

"Щедрый" Тинькофф

Ранее я писал, что просил в чате банка Тинькофф увеличить мне кредитные лимиты по имеющимся картам. На что меня вежливо "послали", написав, что по запросу клиентов - банк лимиты не увеличивает. "Проявляйте активность в операциях по карте и когда-нибудь мы увеличим вам КЛ" написала мне поддержка. Причем в активность, также входит и снятие наличных.

И вот свершилось!!! По одной из кредиток, Тинькофф увеличил мне кредитный лимит. На "целых" 10 тысяч рублей! Так мило! Но мало!

У меня есть возможность снимать по 200 тысяч ежемесячно с каждой кредитной карты банка без комиссии (тариф Премиум). Но вот сами карты банк одобрил мне с весьма скромным кредитным лимитом. Ну что же, будет проявлять активность дальше. Авось в следующем месяце еще подкинуть 10 тысяч сверху. ))) Как говорится "дареному коню в зубы не смотрят".

На текущий момент моя кредитная система выглядит так:

Денежки с кредиток

Продолжаю держать кредитные деньги на накопительном счете Копилка от Совкомбанка под 8% годовых (ежедневное начисление процентов).

За прошлый месяц мне капнуло 3 529,87 рублей.

Из плюсов Совкомбанка хочу отметить высокие лимиты на бесплатные переводы по СБП. Месячный лимит точно не знаю, что-то около 1 млн. в месяц (хотя могу ошибаться). И 150 тысяч в день.

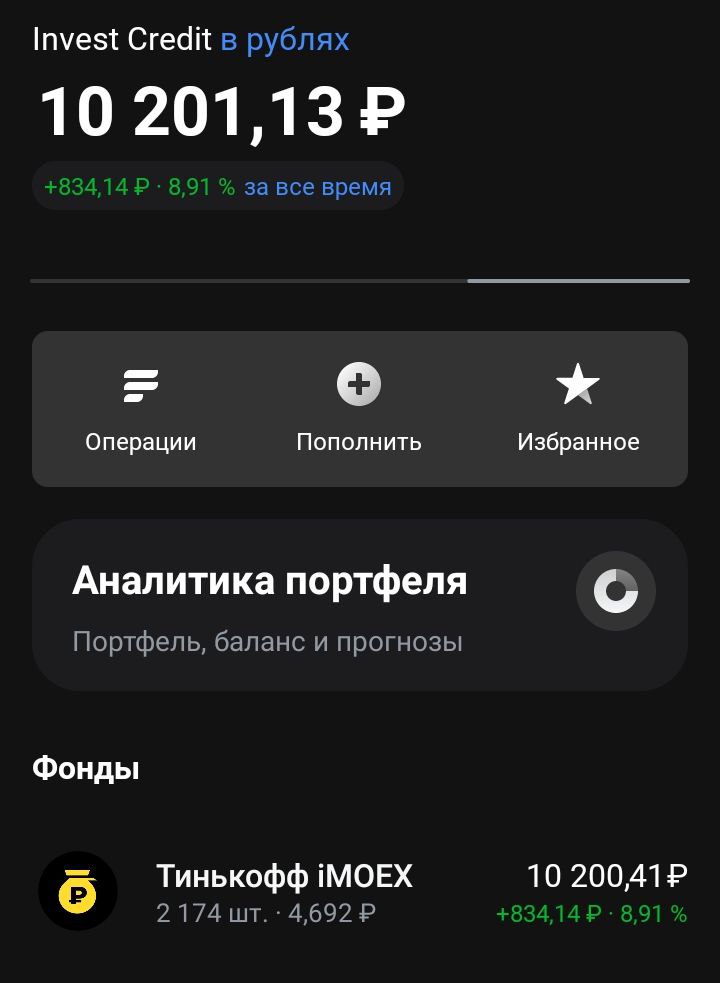

Инвест-привет

Что с доходом?

Текущая стоимость инвестиций перевалила за пятизначное число (небольшой рекорд) - 10 201. Показав доход в 8,91% или 834 рубля. Месяц назад инвест-доход составлял ... 29 рублей.

По моим подсчетам, года через два, ежемесячный доход от инвестиций будет превышать прибыль, полученную от кредитных денег на вкладах. Тогда капитал будут увеличиваться двойными темпами.

Все кредитные деньги, заработанные в прошлом месяце направляю на инвестиции. Согласно своей инвест. стратегии - покупаю паи фонда TMOS на индекс Московской биржи.

Когда покупать?

Выгодно ли сейчас входить в рынок или лучше подождать, пока котировки немного скорректируются? У меня есть конечно какое-то мнение на этот счет, но по своему опыту инвестирования могу сказать, что предсказывать будущее рынка у меня получается плохо. В принципе как у большинства инвесторов (как маркет-тайминг может повлиять на будущий капитал).

Поэтому покупки делаю при любых ценах и любой ситуации на рынке.

Итоги всего кратко

- За четыре месяца эксперимента удалось заработать на кредитных деньгах банков - 12 897 рублей.

- Инвестиционный доход составил - 834 рубля.

- Итого мой капитал подрос до суммы в 13 731 рубль.

Какие у вас успехи в кредитных картах? Жду ваших комментариев!

Детский портфель по инвестсериалу «Миллион с нуля» все еще на паузе? Неужели ничего не докупаете?

Там были в основном фонды, которые сейчас заморожены и у автора не получится соблюдать пропорции, так как аналогов практически нет.

ну вряд-ли аналоги уже будут. придется детский портфель строить из того, что есть. но, блин, это же все равно так интересно! в каких пропорциях взять облиги офз, сколько надежных корпоративных, а сколько ВДО. С акциями тоже можно поиграться. Взять в основу обычный БПИФ, а часть держать в факторном фонде.

Большая часть портфеля была на иностранные акции. Придется менять весь портфель.

А сберкарты как используете? С них тоже можно выводить?

Снимать с карты нельзя. Оплачиваю ей покупки, за которые кэшбэк не положен (связь, налоги) — получаю отсрочку платежа на 4 месяца.

А почему не используете для этих целей карту Газпромбанка, там же 6 месяцев отсрочка?

Обе карты использую )))

На одобрение кредиток влияет общая кредитная нагрузка (как раз кредитки сюда относятся, даже если не используются). Поэтому имеет смысл обе Сберкарты с довольно жирными лимитами закрыть, и использовать для некэшбэчных операций одну ГПБ. Возможно, через пару месяцев шансы увеличатся)

Берете любую кредитку, берете аккаунт авито свой и аккаунт авито жены допустим, жена выставляет на авито зарядку для телефона за 100к, а вы ее оплачиваете с кредитки, жена выводит деньги и пользуетесь деньгами как хотите не нарушив беспроцентный период

Про комиссию Авито забыли упомянуть — 2-2,5% с суммы продажи.

Максим, добрый день. Я не умею считать в экселе. Помогите понять, что дает больше профита: кредитка 365 дней(деньги лежат под средний процент 9 годовых) или кэш 5% по дебетовке? Интересует именно 365 дней грейса. Продублировал вопрос из Телеграмм

Попробую посчитать на пальцах (будет очень близко к истине).

К прмиеру у вас есть 100 000 руб.

Вариант 1. Кэшбэк 5% — это ваша выгода 5 000 рублей.

Вариант 2. Вы тратите 100K по кредитке. Что нам нужно знать?

1. Ежемесячные минимальные платежи — Альфа хочет от 3 до 10% от суммы долга (я не знаю какой платеж установят вам).

2. Если брать максимально возможный платеж в 10%, то средняя сумма денег за год, лежащая на вкладе составляет 60K.

3. 60K х 9% = 5 400 рублей. Получите вы от размещения кредитных денег.

Здесь можно рассмотреть другие варианты ежемесячного платежа:

Если платеж будет 8% от суммы долга, средняя сумма за год — 66K, доход — 5 950 рублей.

Платеж 5%, среднее 77K, доход — 6 930 рублей.

Платеж 3%, среднее 85K, доход — 7 650 рублей.

Спасибо. Мне начисляет Альфа 300 р. в месяц при расходах 80-100 т.р.. Т.е. кредитка получается в любом случае выгоднее. У меня потенциально 6 кредиток Альфы( я, жена , мама по две у каждого). Пользуюсь каждой только первые 30 дней. Две закрыл уже, сегодня открою новую, уже предодобрена

Почему у меня появились сомнения. По дебетовке кэшбэк получаешь каждый месяц 5%. Т.е. 60% годовых. Где здесь ошибка?

Вы сравниваете теплое с колючим. )))

Вы же эти деньги не вкладываете, а тратите, да еще каждый месяц новую сумму. Какие могут быть 60% годовых.

100K в месяц — 5% или 5 000 рублей.

За год потратили 1,2 млн. Получили кэшбэк 60 тысяч. С 1,2 млн — это все те же 5%.

Спасибо, Максим. Вроде разобрался. Новую кредитку Альфы получил на маму. Лимит правда всего 50 к.

У меня есть Хоум кредит, Открытие и две Тинькофф (Платинум и Драйв). Общий лимит 550 000. Плюс у супруги Открытие и Тинькофф Платинум. Общий лимит 700 000. Также взял кредитку Газпром на 300 000, Кредитные деньги держу в копилке Совкомбанка. Сейчас хочу открыть вклад на супругу (у неё будет первый вклад и подстрахуюсь от превышения дохода чтобы не платить налог) на финуслугах. Там до 14 апреля +5%. Делал по два запроса в Райф и Росбанк — не дают, надеюсь пока))). В мае хочу взять дебетовую ОТП банка для кэша (на апрель хорошие категории выпали в альфе). Пока больше возможностей увеличить сумму кредитных не вижу. Или есть??? Буду благодарен за совет.

попробуйте Райфайзен

еще раз

Почему вы называете 834 р доходом? Вы же не продали этот фонд. И не собираетесь как минимум год… Видимо тут важно прилагательное «инвестиционный» )))

А как его еще называть? Могу бумажная прибыль! Незафиксированный доход? Прирост капитала? Теоретическая прибыль?

С таким же успехом полученные дивиденды и реинвестированные обратно в акции тоже нельзя считать доходом. )))

Мы все понимает про что я говорю, а выводы считать это доходом или нет делайте сами.