В рамках эксперимента "Инвестиции в кредит" я поставил цель заработать миллион не вложив ни копейки собственных денег. В комментариях часто встречается скепсис по поводу достижимости моей цели. Мол такими темпами я буду очень-очень долго идти к миллиону и возможно никогда не дойду.

Напомню, когда я запускал эксперимент, я запланировал достичь миллиона за 5 лет. Честно скажу - цифра была взята с неба. Я ничего ни рассчитывал, ни анализировал. Но раз назвался груздем, полезай в кузовок. Обещал - делай.

Я решил посчитать при каких условиях мне удастся добраться до миллиона. Сколько время на этой может уйти и как ускорить движение к цели. В конце статьи приложу файлик-калькулятор со всеми расчетами.

Итак, поехали!

Хочешь рассмешить бога, расскажу ему о своих планах!

Вуди Аллен, американский режиссер

Два источника дохода

От каких факторов будет зависеть увеличение моего капитала?

Очевидно, что от дохода, получаемого от размещения кредитных денег на вкладах. Согласны? Думаю, да.

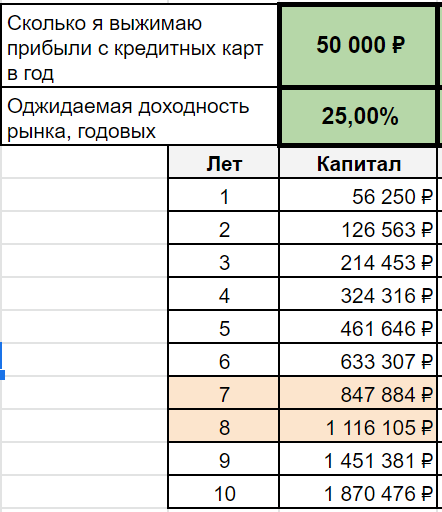

- Если я буду выжимать с кредиток по 50 тысяч в год, то через пару десятилетий у меня будет миллион. Ой. Как-то долго.

- Если я увеличу доход с карт до 100 000 в год, то "всего лишь" через 10 лет я стану кредитным миллионером. Но все равно, срок не впечатляет.

Хорошо, когда у нас есть второй фактор роста - Фондовый рынок.

Отмытые кредитные деньги я вкладываю в рынок акций, который в долгосрочной перспективе всегда растет (я очень на это надеюсь) и дает доходность выше, чем другие классы активов.

На какую доходность фондового рынка можно рассчитывать?

За ориентир возьмем индекс полной доходности Мосбиржи (что это?). С начала расчета (с 2003 года) индекс показал среднегодовую доходность 15% годовых. И это с учетом падения рынка в 2022 году на десятки процентов.

Я оцениваю будущую доходность российского рынка в следующие несколько лет в 25% годовых (покажите мне этот текст через пару-тройку лет, вместе посмеемся?).

Причины? Возврат к среднему. После серьезных обвалов, восстанавливаясь, фондовый рынок показывает повышенную доходность.

Так было и в 2020 году, и в 2008, и в 2000, и в 1998 годах на российском рынке. Так было и на зарубежных площадках. Не во всех, но у большинства рынков других стран.

Сочетание этих двух факторов способно ускорить движение к цели (надеюсь в разы). Остается только сделать расчеты.

Расчеты

Соорудил в Гугл-таблицах схему роста капитала на кредитные деньги. И вот что у меня получилось.

Если мне удастся выжимать на кредитках 50 тысяч в год (со вкладов и прочей низкорискованной чепухи), далее эти деньги инвестировать, то при ожидаемой доходности рынка акций в 25% годовых, я доберусь до миллиона за 7,5 лет.

25% годовых - это мой оптимистичный план. Можно еще рассмотреть план Б и Ц (вдруг что-то пойдет не так), где я бы поубавил аппетиты и снизил ожидаемую доходность фондового рынка. Скажем до 20% и 15% годовых.

Сколько времени мне потребуется в этом случае, чтобы докарабкаться до миллиона?

8,5 и 10 лет соответственно!

Много. Но уже в разы меньше, чем первоначальные 20 лет.

Как мне снизить срок накопления миллиона? Только за счет дохода от кредитных карт. Если мне удастся расширить свой арсенал и увеличить отдачу с кредиток, скажем до 75 тысяч год, сколько времени займет путь к цели?

Ответ: Шесть, семь и восемь лет при доходности рынка в 25, 20 и 15% годовых.

При годовом доходе от кредиток в размере 100 000 в год, для накопления миллиона потребуется от 5 до 6 лет. Вот это число меня уже устраивает. Цель в принципе достижима в пределах поставленных сроков.

Чтобы заработать миллион на кредитных деньгах за 5 (или 6) лет мне нужно выжимать с кредитных карт около 100 000 рублей в год.

Резюмируя или Миллион с конца

Я периодически в жизни применяю такой приемчик, как движение к цели наоборот. Глобальную цель разбиваем на мелкие цели. И начинаете думать как их можно достичь. Только начинаем не с первой, а с последней. Это помогает двигаться в правильном направление намного быстрее и эффективней.

К примеру, вы решили жить много лет (больше, чем среднестатистический гражданин) и что не менее важно, оставаться как можно дольше бодрым дедулей или старушкой, а не стать обладателем кучи болячек на старости лет.

Что для этого нужно сделать?

Очевидно, что вести здоровый образ жизни: правильно питаться, заниматься спортом и т.д. и т.п. А каким спортом? А что входит в правильное питание? Ответы на эти вопросы не такие уж и сложные. Но они не дают нам охватить всю картину целиком. При таком подходе, вы наверняка упустите очень много факторов, которые помогли бы вам прожить подольше.

С помощью обратного приема, мы можем зайти с конца и задать несколько вопросов. Что мешает человеку жить очень долго? Допустим, от каких болезней чаще всего умирают люди? Какие факторы вызывают эти болезни? Какой образ жизни у долгожителей? Какой вид активности они предпочитают? Как и чем они питаются? Где дольше всего живут люди: в городе или в деревне / в горах, лесах, на равнинах, у моря или в пустыне / на севере, юге или в умеренном климате? Какой у них вес (спортивные, худощавые, полноватые)?

И тут может выясниться, что жим или приседания в зале с максимальным весом практически никак не приближают вас к цели. Избыточная мышечная масса вредна для здоровья. Для организма полезнее быть выносливым, чем сильным. Много спать - не полезно. Избыток солнца - вызывает рак. И т.д. и т.п.

Аналогичные действия я провел с кредитным миллионом. Прикинул сколько мне надо зарабатывать на кредитках, чтобы получить миллион в приемлемые сроки (5-6 лет).

Вышло - минимум 100 тысяч в год.

Делим эту сумму на 12 месяцев, получаем около 8 тысяч в месяц. Мне пока удается выжимать около 4 тысяч в месяц.

Что делать?

Чтобы дойти до миллиона, мне нужно как минимум удвоить количество карт в своем кредитном портфеле. Вот она моя главная цель!

Напоследок оставляю доступ к файлику, с помощью которого я делал расчеты своего движения к миллиону. Кому надо забирайтесь себе, поиграете с числами.

Спасибо большое, Максим!

Очень интересная статья с глубоким смыслом. Заставляет задуматься. Понравилась идея движения к цели наоборот!

Желаю удачи в накоплении халявного миллиона!

Спасибо!

Неплохо. Но вот ложка дёгтя — при увеличении выхлопа с кредиток, нужно будет учитывать налог с вкладов. На данный момент — со всего, что выше 75 т. р. в год заплатите 13 или 15 %, смотря по вашим доходам. А если есть другие вклады, кроме этих, ещё обиднее… Это притормозит на пути к цели

Я размышлял над этим!

Думаю, вклады-счета оформленные на жену помогут мне уйти от возможных налогов.

Ну а если дела пойдут очень хорошо (чему я был бы несказанно рад), часть дохода можно будет вернуть через налоговые вычеты. Вроде пока налог со вкладов еще участвует в вычетах.

Здравствуйте! Каждый раз читаю ваши статьи, Максим! Спасибо за вашу ценную информацию! Я уже начала созревать к такому заработку. С вашей же подачи начала экономить на различных картах, с кэшбеком. Продолжайте ваш полезный бесценный труд! Буду рада новым статьям!

Спасибо за теплые слова!

Использую такую схему. Но плечо двойное можно сказать. Кредитки в грейсе на весь быт. Плюс Яндекс сплит для дробления и оттягивания срока. Параллельно ипотека и акции. Куда идёт доход, деленный пополам. Квартира сдаётся, аренда в доход. По моим расчетам ускоряется рост портфеля.

Спасибо за выпуск но к файлу нет доступа

Нужен аккаунт гугл для доступа.

Опечатка во всех таблицах — оджидаемая доходность!

Спасибо!