Прошел третий месяц с начала старта моего эксперимента по зарабатыванию денег с кредитных карт. Подведу небольшой промежуточный итог и расскажу о произошедших событиях за прошедший месяц.

Про кредитные карты

Никакими новыми кредитками не обзавелся. Да и не пытался. После многочисленных отказов банков на получение кредитных карт - решил временно затаиться. Слишком частые запросы и отказы не очень хорошо отражаются на кредитной истории. А это будет только ухудшать вероятность одобрения карт в будущем. Буду некоторое время использовать то, что есть в наличии. А позже повторю попытки расширить свой список карт, с которых можно снимать наличные.

Мой арсенал кредитных карт, пока ограничен всего шестью штуками:

- Тинькофф Платинум - 2 / Air - 1 карта;

- Райффайзен - 3 карты.

Провел небольшую оптимизацию процессов. Для удобства, по всем своим картам Тинькофф сделал единую дату платежа - в конце календарного месяца. Аналогичную процедуру планирую сделать и по картам Райфа.

Мне проще в один день разобраться со всеми кредитками, чем держать в уме (или в записях) несколько платежных дат в разные дни месяца. Считаю, что при единой схеме платежа - вероятность однажды забыть / пропустить очередной платеж в будущем - кратно уменьшается.

Прачечные

В США, со времен Аль Капоне, гангстеры использовали прачечные для легализации денег, полученных преступным путем. Ввиду огромного потока клиентов, ежедневно приходящих на постирушки, ни налоговая, ни ФБР не могли узнать точный доход подобных заведений. Поэтому гангстеры могли заявлять о любом размере прибыли (в пределах разумного естественно). И таким образом обеляли свой доход.

Любой авторитетный мафиози того времени обязательно владел сетью прачечных. Именно от этого пошло словосочетание "отмыть деньги".

Я хоть закон и не нарушаю, но тоже своего рода отмываю деньги. Беру в банках бесплатные кредитные средства, прокручиваю их через свои прачечные, полученный навар оставляю себе.

В роли прачечных у меня выступают карты и накопительные счета.

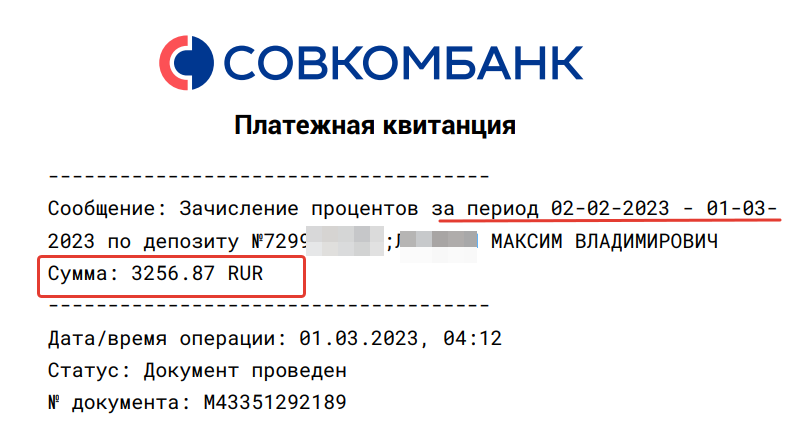

Сейчас все мои деньги, вернее деньги банков, лежат в Совкомбанке на накопительном счете "Копилка" под 8% годовых (ежедневное начисление процентов). На конец февраля в "прачечной" находилось 565 000 кредитных денег.

За месяц мой "отмытый" доход от кредитных карт составил 3 256 рублей.

Про карты Ак Барса

Ранее я писал, что использовал карты Ак Барса как карты-копилки. По ним на сумму от 30 до 100 тысяч банк начисляет 10% годовых. Лимит на одну карту у меня быстро закончился, поэтому пришлось заказать еще одну в рамках Коробки "Ничего лишнего" (подробности писал здесь), что позволяло мне держать в банке 200 000 рублей под 10%.

Чуть позже открыл еще одну карту "Evolution". Сама карта условно-бесплатная. Как один из критериев ее бесплатности - нужно пополнять карту на 10 тысяч ежемесячно. Иначе будет комиссия - 79 рублей в месяц.

Это не в моих принципах иметь карты, которые нельзя бесплатно положить на полку. Но жадность победила. Пока дают 10% на остаток, буду хранить деньги на карте "Эволюшен" и выполнять условие бесплатности. Для его выполнения можно гонять деньги между своими счетами внутри банка. Чтобы не забыть про пополнение - поставил себе ежемесячно повторяющую напоминалку.

Сейчас у меня три карты в банке, забитые практически под завязку.

Про начисление процентов. Снова Ак Барс

Изначально я считал, что по картам Ак барса идет начисление на минимальный остаток. Оказалось я ошибался. Ребята из банка очень "доходчиво" прописали условия начисления процентов.

Базой расчёта для уплаты процентов на остатки на банковских счетах карт является минимальный остаток на счёте, определяемый как наименьший из остатков на конец каждого операционного дня в течение расчётного периода. Расчётным периодом считается 1 (один) календарный месяц. В первый месяц действия карты расчётный период начинается с 19:00 часов календарного дня, являющегося днем выдачи карты, и заканчивается в последний календарный день месяца. Последующие расчётные периоды начинаются с 19.00 часов последнего календарного дня предыдущего месяца и заканчиваются в последний календарный день месяца текущего расчётного периода. При закрытии карты в течение расчётного периода последним днём расчетного периода является текущий операционный день, равный дню закрытия карты.

Мне неоднократно писали в комментариях, что по картах Ак Барса идет начисление на ежедневный остаток. Но я все равно сомневался. В тарифах же ясно было написано " ... базой расчета является минимальный остаток ..."

Ради эксперимента в отчетном месяце я немного опустошил одну из своих карт. На следующий день восстановил баланс. По итогу месяца - банк начислил проценты исходя из ежедневного остатка на счетах. Эксперимент прошел удачно. По картам Ак Барса происходит начисление процентов на ежедневный остаток. Но при выполнении одного условия:

Если в течение месяца не опускать остаток по карте ниже 30 тысяч, то начисление процентов будет происходить на ежедневный остаток по ставке 10% годовых. Если остаток в любой день упадет ниже 30 тысяч, то ставка за весь месяц будет 3%.

Инвестиции

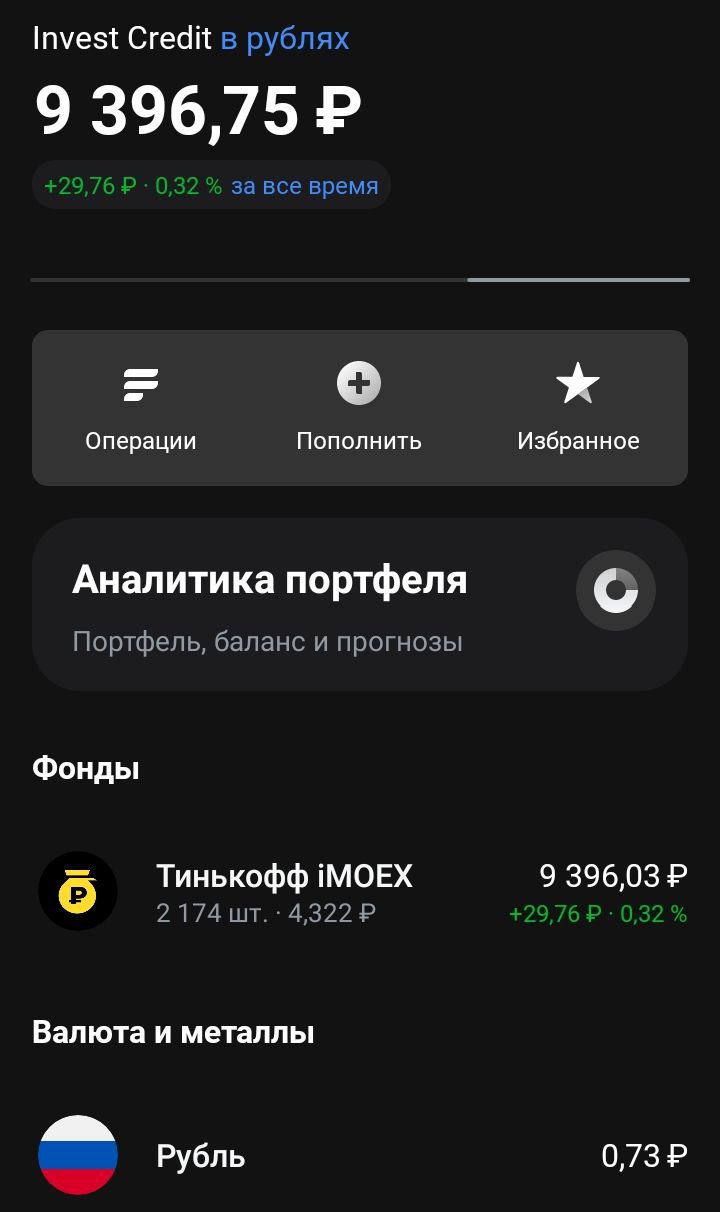

Традиционно пополняю инвестиционный счет в Тинькофф на сумму отмытых за прошлый месяц средств. Покупаю паи фонда Тинькофф - TMOS на индекс Московской биржи. Они дешевые (удается запихнуть все кредитные деньги почти полностью) и с нулевыми торговыми расходами (брокер не берет комиссию за операции купли/продажи по своим фондам).

Как видно из картинки ниже, пока мой счет прирастает только за счет новых пополнений. Прибыли от роста капитала самого фонда практические нет.

Итоги всего

С момента старта эксперимента я заработал на кредитных деньгах банка:

- декабрь - 2 090;

- январь - 4 021;

- февраль - 3 256.

Итого за три месяца: 9367 рубля.

Инвестиционный доход - 29 рублей! ?

За сегодняшний день нормально прирастет.

+

Есть человек, ведет «блог банкира» Тоже вроде всё нормально. А потом в тюрячке сидит.

Этот человек зашел слишком далеко в своем хобби.

Таким же занят. Только 90% кредитных средств находится на вкладах, 10% торгую фондом TMOS. В день с ленивой торговлей (пара тройка сделок) выходит те же 8…15% годовых.

По подробнее про торговлю TMOS расскажите пожалуйста…

Допустим обналичили кредитку на 100 тыс руб. 80 тыс руб на накопительный счет под 10%: 80 000х(10%/365)=21,92руб в день.

20 тыс руб на биржу. покупаем тмос пачкой по 1000 лотов допустим за 4,35 и продаем за 4,36 и так далее, 4360-4350= 10 руб. => 10руб за сделку это примерно 2,47% годовых от 100 тыс руб. (10руб х247 рабочих дней=2470руб). Одна сделка в день дает дополнительные 2,47% годовых к 10% по вкладу.

Ну и про налог не забываем 13% с 2,47% =) И в налоговой 2НДФЛ будет светиться от брокера с сумой оборота колоссальной — в некоторых моментах это не есть хорошо, если какие либо пособия получаешь от государства.

Про пособия в точку.

Жене так отказали в соц. выплатах, когда она в декрете была.

Налоговая показала мой доход в районе 6 или 7 миллионов. В соц. защите все были в а х у е от нашей наглости.

Пришли за пособием, когда у вас доход за прошлый год в несколько лямов.

И всем пох …. что это был доход, а не прибыль.

Максим, подскажите, пожалуйста, а как проверить, что начисление банк производит на ежедневный остаток? Есть формула? Из выписки же не видно. Спасибо.

Только на личном опыте, инфы из интернета. По выписке можно примерно понять какой идет тип начисления. Но лучше это знать заранее )))

На днях выпущу статью какие банки начисляют проценты на минимальный и ежедневный остаток.

Я случайно в феврале сначала расплатилась картой АкБарс забота (была подвязана в инет-магазине), и тут же в считанные минуты пополнила её на нужную сумму для оплаты. За февраль заплатили ровно (или почти) столько %, сколько бы на ежедневный — дали 769,94 р вместо 100000х0,1/365х28=767,12 р

Ну, у меня там в некоторые дни было чуть больше, под 2% годовых

Не благодарите: https://docs.google.com/spreadsheets/d/1uAtNDnOJr-3FuEN6OWe9U_iHhXCAmuC2wMQwnf1nqrg/edit#gid=0

День добрый! Пользовались ли вы приложением «Фин услуги»? можно с кредитки кеш вывадить. Я с альфы побывал, полет нормальный.

Николай, вы пополнили кошелек в личном кабинете Финуслуг со своей кредитной карты Альфа банка? Каким образом?

Я не про кешбек. У альфы на снятие наличных нет льготного периода. Но если деньги переводишь на финулуги, то не считается как снятие и действует льготный период. Потом переводишь с Финуслуг в банк и под проценты. Врямо заняло минимум и комиссии ни кто не взял.

Как вы это сделали? Можете подробнее описать?