Еврооблигации или евробонды позволяют получать фиксированный валютный доход (обычно в долларах). Тем самым защищая инвестиции от "неприятных сюрпризов", которыми грешит рубль.

Высокая инфляция, девальвация или резкое ослабление рубля по отношению к мировым валютам пройдут в стороне от вас. Инвестиции в еврооблигации - прекрасная альтернатива валютным вкладам. Позволяющая получать доход в несколько раз выше, чем дают банки по вкладам.

Как, и главное где можно купить еврооблигации физическому лицу. Куда обратиться и сколько денег потребуется для покупки.

Разберем 3 основных возможности инвестиций в евробонды, доступные частному инвестору. Достоинства и недостатки каждого варианта и выберем самый оптимальный.

Небольшое вступление

Стоимость одной еврооблигации начинается от одной тысячи долларов и заканчивается несколькими сотнями тысяч (долларов естественно).

Но не обязательно иметь столько денег. Можно обойтись и намного меньшей суммой.

Бывают корпоративные еврооблигации (выпускаемые крупнейшими компаниями России - Газпром, Роснефть, Сбербанк) и муниципальные, эмитентом которых выступает министерство финансов РФ.

Доходность напрямую зависит от эмитента, то есть того, кто выпускает долговые бумаги. Чем выше надежность, тем меньше доход или ставка по купону.

Самые надежные - это государственные бумаги, за обязательство по долгам отвечает как понятно из названия - государство. Соответственно процентная ставка - будет ниже.

Корпоративные евробонды способны давать чуть большую доходность.

В итоге инвестор, покупающий еврооблигации, может рассчитывать на годовой доход от 2-3% до 6-8% в долларах.

Самый главный риск и особенность евробондов в том, что на доходность будет влиять не только процентная ставка по купону. Но и изменение валютного курса.

В период 2014-2015 гг. инвестиции в еврооблигации показали наибольшую доходность. Намного опередив вклады, золото, акции и вложения в недвижимость.

Но нужно понимать, что возможна и обратная ситуация. Если курс рубля будет укрепляться, рублевая доходность евробондов может быть отрицательной.

В долларах инвесторы получат прибыль в размере установленного купона. Но в пересчете на рубли - может образоваться убыток.

ПИФ еврооблигаций

Инвестировать в еврооблигации можно в составе Паевых инвестиционных фондов.

Управляющая компания аккумулирует у себя средства инвесторов. И на эти деньги покупает еврооблигации. Каждый вкладчик имеет долю пропорционально внесенным средствам.

Минимальная стоимость одной доли или пая составляет от 1 000 до 5-10 тысяч рублей.

Для покупки паев фонда нужно обратиться в управляющую компанию (УК), заключить договор и можно совершать операции по приобретению еврооблигаций.

Многие УК действует в связке с банками. И процедура покупки может быть упрощена до предела. Все операции производятся онлайн через личный кабинет.

Самые крупнейшие ПИФЫ инвестирующие в фонды еврооблигаций:

- Сбербанк;

- ВТБ;

- Альфа-капитал;

- Атон;

- Открытие.

Плюсы покупки еврооблигаций через ПИФ

Простота. От пайщика требуется только внести деньги. И получить долю от всего фонда, пропорционально внесенным средствам.

Управляющая компания покупает евробонды на основании собственного анализа аналитиков. Выбирая бумаги исходя из доходности, надежности, дюрации, собственной стратегии и правил управления капиталом. Делая инвестиции максимально прибыльными на долговом рынке. По крайней мере они (УК) говорят, что это так. )))

В портфеле инвестора будут находиться бумаги из разных секторов экономики. С разным уровнем доходности и надежности. По истечении срока жизни облигаций, при погашении бумаг эмитентом, получение купонного дохода - ПИФ самостоятельно перекладывает свободные деньги в другие бумаги. И средства вкладчиков работают постоянно.

Учитывая высокую стоимость большинства евробондов (от $100 000) обращающихся на Московской бирже - покупка для частных инвесторов является практически невозможной. ПИФ еврооблигаций, за счет управления огромной суммой инвесторов может приобретать абсолютно все бумаги.

Что в итоге?

Минимум действий от вкладчика. Не нужно разбираться с устройством фондового рынка и проводить анализ. За небольшие деньги получаем диверсифицированный портфель, включающий в себя десятки евробондов из разных секторов экономики.

Звучит красиво. Но давайте нальем в эту бочку меда немножко дегтя.

Все ПИФ номинированы в рублях. Покупки и продажи производятся только в национальной валюте. И хотя сами инвестиции в еврооблигации, особенно в составе фонда, будут считаться низкорискованными. Но по отношению к рублю - высокорискованными.

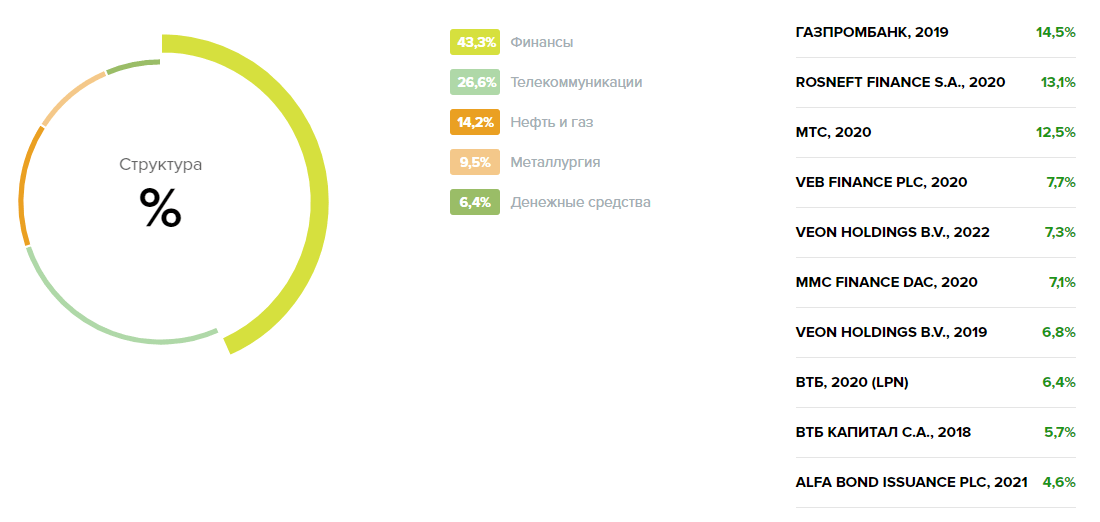

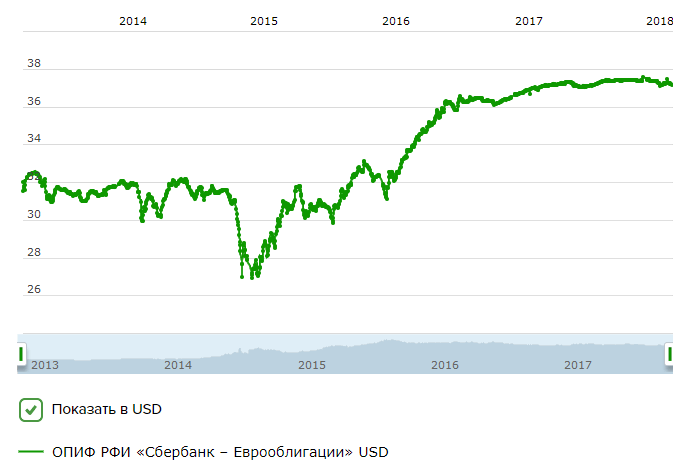

Рассмотрим на примере самого крупнейшего ПИФ - Сбербанк фонд еврооблигаций. В распоряжении фонда - сумма в 2,5 миллиарда рублей.

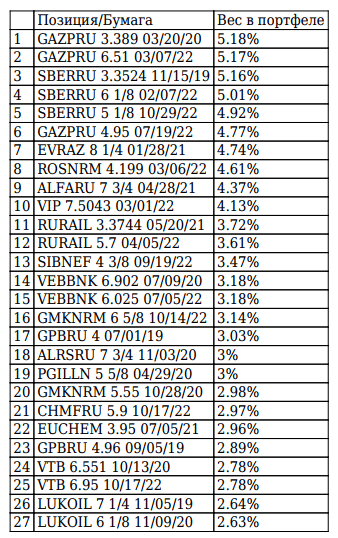

В состав фонда входят.

График доходности начиная с 2013 года составляет примерно 30%. Именно в долларах. Годовая доходность в последнее время снижается. Но все равно понемногу идет рост.

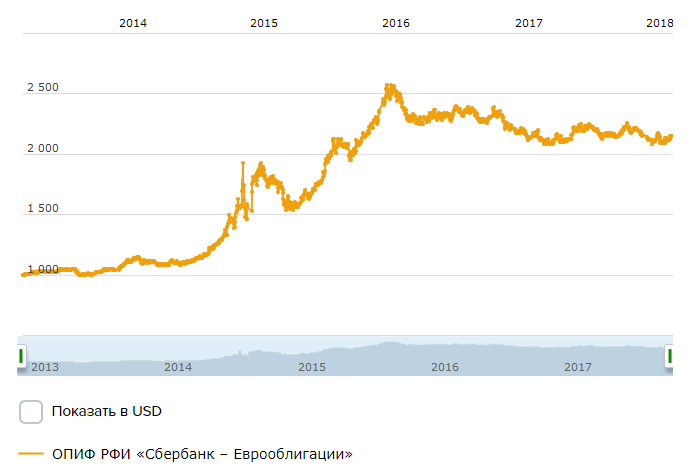

Но если посмотреть на тот же график в пересчете на рубли, то картина кардинально меняется. Больше 100% доходности с 2013 года.

Причем большая часть прибыли получена в период кризиса 2014 - 2015 годов. А дальше идет планомерное падение за счет укрепления курса рубля.

То есть инвесторы несут убытки. И более чем за 2 года ничего заработать не удалось.

Второй момент, на который нужно обратить внимание - это комиссии фонда.

ПИФ работает не за спасибо. А за "небольшую" мзду или комиссии, которые платят инвесторы фонда. Вернее фонд сам забирает их себе.

Итак, какие расходы будут нести потенциальные вкладчики?

Плата за вход - 1% от суммы покупки. Берется сразу.

Плата за выход:

- 2% - при владении паями до 180 дней;

- 1% - при инвестиции до 2-х лет.

- 0% - двух лет.

Любой разумный человек, сопоставив среднюю доходность, которую приносят еврооблигации (4-5% годовых) и комиссии, взимаемые ПИФ за покупку-продажу, сделает вывод, что на короткий срок вкладывать деньги вообще не выгодно. И будет прав.

Тупо отдавать 2-3% управляющей компании, чтобы в итоге получать после этого 1-3% годовых (при сроке инвестиций до 2-х лет). Смешно.

Делаем вывод, что покупка еврооблигаций через ПИФ финансово более выгодна, при сроке инвестиций от 2-3 лет. Чтобы минимизировать влияние комиссий на общую доходность.

Так? Нет, не так.

Фонд еврооблигаций Сбербанка на своей главной странице сайте не указал еще дополнительные расходы, которые будет нести инвестор. Покопавшись в тарифах можно другие найти комиссии.

А именно:

- Вознаграждение УК за управление - 1,5%.

- Плата депозитарию - 0,3%.

- Прочие расходы - 0,5%.

Итого - 2,3%.

Причем все эти издержки - фиксированные. Берутся каждый год и не зависят от доходности фонда. Получили вы прибыль, убыток или ПИФ сработал в ноль. Денежку удержат в любом случае.

Даже если не брать во внимание комиссии за покупку-продажу паев - получается, что инвестор ежегодно отдает около половины получаемой в виде купонов по облигациям прибыли управляющей компании.

И это при том, что инвестиции в облигации практический пассивный способ получения дохода. Один раз купил - и получай постоянно купонный доход. Периодически, возможно делая какие-то действия по покупке-продажи. И потенциал для роста прибыли весьма ограничен, по сравнению с рынком акций, где возможен рост на десятки процентов.

Справедливости ради нужно проверить остальные УК имеющие фонды еврооблигаций. Возможно это только у Сбербанка высокие издержки. А остальные не такие "жадные".

Оказалось нет. Все ПИФ еврооблигаций берут комиссии на примерно одинаковом уровне.

По таблице, можно сравнить уровень расходов в зависимости от УК. В колонке "Продажа" - процент указан при владении паями фонда до 2-х лет. Свыше двух лет комиссии обычно не берут за продажу имеющихся у вкладчики паев.

| ПИФ - УК (фонд еврооблигаций) / Размер комиссии | Покупка, % | Продажа, % | Ежегодные расходы, % |

| Альфа-капитал | 1,4 | 1 | 2,8 |

| ВТБ | 1,5 | 1 | 3,2 |

| Атон | 1,4 | 1 | 2,8 |

| Открытие | 1 | 0 | 3 |

Если посмотреть на доходность фонда еврооблигаций Сбербанка ровно за 2017 год. И именно в долларах (чтобы исключить валютные колебания), то мы видим, что он принес всего 2,93% годовых. Остальное ушло на комиссии УК.

ETF на евробонды

Вторым способом инвестиций в еврооблигации является покупка ETF.

Если вы не знаете что это такое - советую прочитать статьи на эту тему:

Если в кратце, то ETF очень похож на ПИФ. Фонд покупает еврооблигации различных эмитентов. Общая стоимость фонда делится на акции, которые может купить любой инвестор.

Особенностью покупки, в отличие от ПИФ - нужно иметь доступ к торгам на Московской бирже. То есть обратиться к брокеру и открыть у него счет. И с этого счета осуществлять операции.

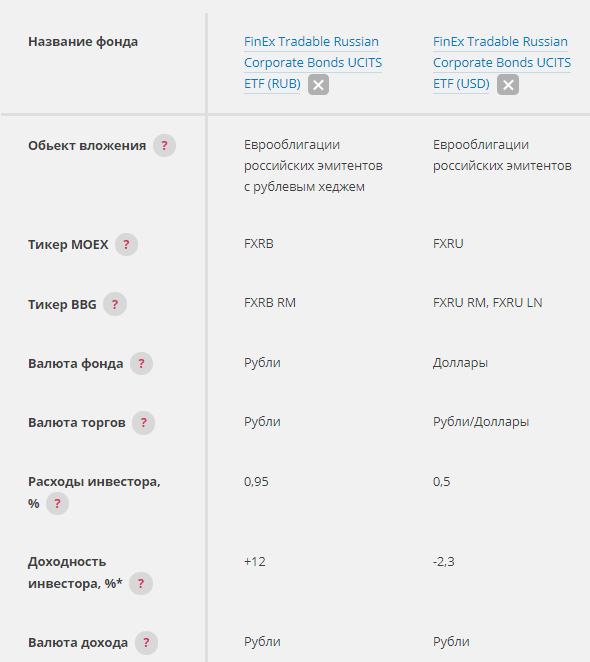

На Московской бирже для покупки доступны 2 ETF: FXRU и FXRB.

Оба ETF инвестируют в одни и те же еврооблигации. Разница только в рублевом хедже у FXRB, который позволяет получать дополнительную прибыль за счет разницы в процентных ставках рубля и доллара.

Стоимость 1 акции FXRU - 1427, FXRB - 6 270 рублей (на момент написания статьи).

Покупая 1 акцию ETF вы фактически инвестируете в 27 еврооблигаций различных компаний c разной долей веса.

Фонд реинвестирует получаемую прибыль от купонов. Проводит ребалансировку портфеля. И поддерживает среднюю дюрация в портфеле на низком уровне, перекладывая деньги из одних бумаг в другие, добиваясь высокой доходности при низких уровнях риска.

При сравнении двух фондов ETF мы снова видим, что за счет укрепления рубля имеется отрицательная доходность у одного. Но за счет рублевого хеджирования второй показывает вполне неплохую прибыль.

Что мы имеем в итоге?

- Низкая цена входа - 1400 - 6400 рублей за пакет из еврооблигаций.

- Комиссии за покупку-продажу примерно 0,02 - 0,07% от суммы сделки (зависит от брокера) + комиссия биржи - 0,01%.

- Годовые издержки в 0,5-0,95% от суммы инвестиций. Дополнительно плата за депозитарий - обычно не более 0,01-0,02%.

- Высокая ликвидность поддерживаемая маркет-мейкером. Бумаги можно легко продать-купить в любой момент по справедливой цене.

- Дополнительная доходность за счет рублевого хэджа (для ETF FXRB).

Важно! Обычно минимальная сумма, для открытия брокерского счета начинается от нескольких десятков тысяч рублей (30-50 000). Дополнительно нужно иметь в виду комиссии, которые берут брокеры за обслуживания счета. У кого то, это обязательная ежемесячная минимальная плата (150-300 рублей, например Финам), другие при превышении на счете определенного порога собственных средств полностью отменяют плату (например, брокер Открытие).

Самостоятельная покупка на бирже

Алгоритм покупки аналогичен инвестициям в ETF. Заключаем договор с брокером, вносим деньги и выбираем еврооблигации.

Главное отличие от двух вышеперечисленных способов - это низкие комиссии. По сравнению с ПИФ можно сказать практически их полное отсутствие.

Вы платите только за сделку - сотые доли процента от суммы покупки. Максимум 0,1%. И практически все. Еще есть плата за депозитарные услуги. Но их можно не учитывать. 0,01-0,02% в год.

Особенности:

Нужно самостоятельно выбирать, что и сколько вы хотите купить. Здесь уже потребуются определенные знания. Государственные, корпоративные евробонды? Если последние, то каких компаний. С какой доходностью, сроком погашения и прочее прочее.

Хорошая и плохая новость одновременно состоит в том, что для покупки мелкому инвестору доступен ограниченный выбор еврооблигаций. Одни практически не обращаются на рынке. Другие стоят несколько сотен тысяч долларов. И все что остается - с десяток евробондов, которые можно купить частному лицу.

Это намного упрощает проведение анализа. Но сильно ограничивает выбор.

Дополнительно нужно уметь настраивать программу для торговли (терминал). И хотя ничего сложного в этом нет - на освоение азов уйдет определенное количество времени.

Вариант совсем для ленивых. Покупка через сервис Тинькофф инвестиции. Договор привезут на дом. Покупки осуществляются через браузер или мобильное приложение. Никуда ехать и ничего настраивать не нужно. Действует единая (и единственная) комиссия за все операции - 0,3% от суммы сделки. Больше никаких расходов нет.

Минимальная стоимость покупки всего одной еврооблигации будет начинаться от тысячи долларов. С небольшими деньгами весьма будет затруднительно сформировать пакет из нескольких видов облигаций различных эмитентов.

Получая купонные выплаты - реинвестировать их опять в евробонды будет тяжеловато. В том плане, что учитывая минимальную стоимость 1 евробонда в тысячу долларов. Купон платится 1 раз в полгода. При средней доходность в 5% - получаем 25 доллара прибыли с одной бумаги.

Нужно получать сумму в 40 раз больше, чтобы хватало хотя бы на покупку одного евробонда. Для этого в портфеле необходимо иметь как минимум 40 еврооблигаций (40 тысяч долларов).

Дополнительно нужно учитывать, что разные бумаги выплачивают купоны в различные даты. И опять деньги могут лежать без движения до накопления необходимой суммы.

С другой стороны - при самостоятельной покупки купонные выплаты вы получаете на руки. И отличие от ПИФ и ETF прибыль будет здесь и сейчас. Хороший вариант обеспечить себя пассивным доходом.

Главный недостаток самостоятельной покупки евробондов - это высокие риски. Особенно, если в состав портфеля входит небольшое количество бумаг.

При наступление негативных ситуаций у эмитента котировки могут просто рухнуть. И если нужно будет срочно продавать - придется отдавать с сильным дисконтом по текущей рыночной цене.

В ПИФ и ETF за счет широкой диверсификации эффект снижения по одной бумаге будет не так заметен.

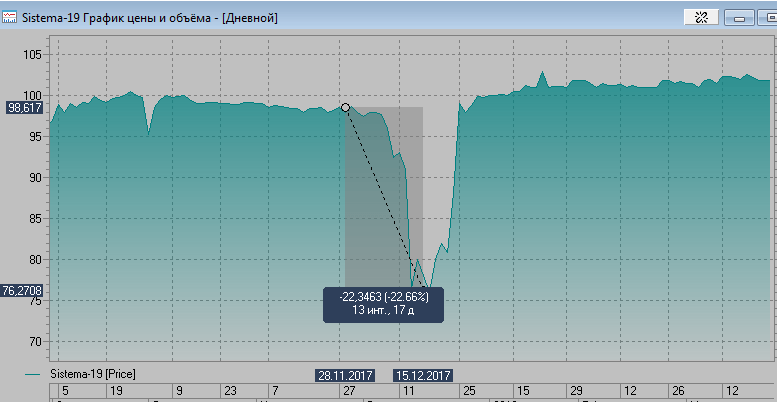

Вот как это было на примере еврооблигаций АФК-система. Падение более 20% на фоне иска Роснефти. Правда котировки потом снова выросли. Но инвесторам нервы потрепали изрядно.

Главная фишка самостоятельной покупки еврооблигаций - доступны инвестиции в рамках ИИС. Можно получать дополнительно 13% прибыли, помимо получаемого купонного дохода.

Делаем выводы

Мы рассмотрели три возможности покупки еврооблигаций физическим лицам.

Сказать однозначно, какой из них наиболее выгодный и предпочтительный нельзя.

Для себя нужно ответить на несколько вопросов.

- Сколько вы готовы вложить

- На какой срок

- Будете ли докупать на дополнительные собственные деньги

- Купонный доход будете тратить или реинвестировать

- Готовы тратить время на анализ и изучение хотя бы азов и периодически отслеживать ситуации по долговому рынку. Или для вас главное удобство, простота.

Для лучшего визуального восприятия в таблице собраны основные условия покупки еврооблигация для физических лиц, с выделением цветом лучших и худших параметров

| Основные параметры | ПИФ | ETF | Самостоятельная покупка |

| минимальная стоимость | 1 000 рублей | 1 400 рублей | 1 000$ |

| что входит в минимальную стоимость | несколько десятков бумаг разных секторов, с разной доходностью и сроком погашения | несколько десятков бумаг разных секторов, с разной доходностью и сроком погашения | 1 еврооблигация |

| расходы при покупке-продаже | высокие - 1% | низкие - до 0,1% | низкие - до 0,1% |

| ежегодные расходы | высокие - 2,5-3,5% | средние - 0,9% | низкие - 0,01-0,02% |

| управление, выбор и анализ бумаг | УК | УК | самостоятельное |

| прибыль по купону | реинвестирование | реинвестирование | выплаты поступают на счет инвестора |

| диверсификация / риски | широкая / низкие | широкая / низкие | в пределах имеющейся на руках суммы (низкая) / высокие риски |

| дополнительный доход по ИИС | нет | 13% | 13% |

Что в итоге?

Вариант покупки фондов еврооблигаций в составе ПИФ - не вариант. За счет просто огромных комиссий, несопоставимых с получаемой прибылью.

Остается только ETF и самостоятельная покупка. Именно среди них и нужно делать выбор.

А критерий отбора инвестиций в евробонды простой. Хотите большую защищенность от рыночных рисков, при минимальных затратах времени - выбираем ETF на еврооблигации. Цена вопроса - 0,9% ежегодной комиссии.

При самостоятельном выборе нужно обладать значительными знаниями (да и капиталом), для тщательного выбора нужных бумаг. И еще не факт, что купленные бумаги принесут доход больше, чем в составе ETF.

Почему?

Не будем забывать, что в ETF присутствуют бумаги с минимальной стоимостью в 100-200 тысяч долларов. Которые практически недоступны частным инвесторам. И могут давать большую доходность.

И в итоге может получиться, что даже уплачивая ежегодную комиссию в 0,9% - инвесторы могут получать большую доходность, за счет грамотного управления и отбора евробондов в состав портфеля.

«Не будем забывать, что в ETF присутствуют бумаги с минимальной стоимостью в 100-200 тысяч долларов. Которые практически недоступны частным инвесторам. И могут давать большую доходность.

И в итоге может получиться, что даже уплачивая ежегодную комиссию в 0,9% — инвесторы могут получать большую доходность, за счет грамотного управления и отбора евробондов в состав портфеля.»

Грамотное управление может сделать любой инвестор, который. Это даёт ему гарантии, что он хотя бы ничего не потеряет, он сам выбирает себе уровень риска, к которому он готов. Но если нет 3-5 к $ придётся платить ETF

Очень полезная информация. СПАСИБО!!!

Добрый день. Я из начинающих. Начинал читать Ваш блог давно. Собирался открыть брокерский счет раньше. Но в декабре 2018 года были очень сладкие ставки по валюте. Пристроил валюту. Сейчас заканчиваются долларовые вклады в ВТБ и РСХБ. Целюсь на открытие брокерского счёта с целью сохранения и преумножения. Т.к. один из вкладов в ВТБ смотрю в сторону ВТБ. Скачал приложения ВТБ инвестиции и СБ инвестор для ознакомления в демо режиме. В обоих нет возможности покупки Еврооблигаций. Подскажите можно ли это сделать через личный кабинет ВТБ или webQUIK Сбера. Если у этих брокеров невозможна покупка и продажа еврооблигаций онлайн, то какого брокера посоветуете? Интересует возможность покупки за доллары, получение купонов, продажа в долларах. Что можно купить у этих брокеров за валюту, чтобы получать доход в валюте? Без принудительной конвертации. Какой день сижу в сети, не могу найти информации.

Здравствуйте!

В ВТБ можно покупать еврооблигации без проблем. Я через моб. приложение это делаю.

«Что можно купить у этих брокеров за валюту, чтобы получать доход в валюте?» — опять же только евробонды (если нужен именно денежный поток). А так дополнительно можно брать ETF номинированные в долларах.

Максим, добрый день! Спасибо большое за полезный, информативный ресурс. Очень полезен, особенно новичкам 🙂 Помогите, пожалуйста, определиться. Я только начинаю формирование портфеля и не могу всё-таки понять, куда и как инвестировать валюту. Имею € и $, на счету ВТБ (там же мой брокерский счет) лежат 2 равные, небольшие суммы. Хочу инвестировать на срок от трех лет (пока не уверена, буду ли докупать потом валюту, но то, что есть пристроить хочу). Выбираю ETF или ПИФ на евробонды и на акции, которые можно купить за валюту без лишней конвертации. Посоветуйте, пожалуйста, куда грамотно распределить, на Ваш взгляд? Присматриваюсь к продуктам Финекс, (по облигациям, например, хотела взять 50/50 FXRB и FXRU — имеет это смысл?), но у них не вижу ничего для покупки в €. И ещё мне не понятно по валютным ETF — будет ли налог с продажи бумаг после 3 лет владения? И придется ли самой заполнять декларации или это вычислит и уплатит мой брокер? Декларации меня пока пугают)) Буду очень признательна за ответ!

По налогу после 3-х лет владения уточните у своего брокера процедуру. Кто-то не списывает налог, кто-то делает перерасчет в конце года и возвращает списанный налог обратно на счет. А некоторые брокеры не связываются — удерживают налоги и отправляют в налоговую для возврата.

ETF от Finex — неплохой вариант. По поводу € — ВТБ же позволяет покупать еврооблигации (тот же FXRU или FXRB) в евро.

Максим, большое спасибо!

У меня в приложении ВТБ FXRB доступен только в рублях. А FXRU можно покупать в €, но где-то прочитала, что валюта фонда $ — это значит, что будет конвертация? Есть ли тогда смысл его покупать за €?

Спасибо!

смысла нет.

Максим, спасибо!

Вывод: Буду искать такой же, но с перламутровыми пуговицами 🙂

Если брокер исчезнет-обанкротится кто вернёт деньги? При самостоятельной покупке всё равно нужен брокер или нет? И хотелось бы купить бонды на размещении, и где найти информацию по новым размещениям и как в размещении поучаствовать?

Брокер нужен обязательно.

Почему в Китае посредник не нужен а у нас ???? Так и не ответили кто вернет деньги если брокер исчезнет -обанкротится????

Юрий! Это чисто технические вопросы. Если кратко, все ваши ценные бумаги (вернее запись о том, что вы являетесь их владельцем) хранятся в депозитарии.

И где узнать о предстоящих размещениях евробондов????

на сайте Rusbonds посмотрите. Там все про облигации

Посмотрел ничего нет?

А я посмотрел — есть ))))

На главной странице «Поиск облигаций»

В поле «Статус» — «Готовится» или «Размещается»

В поле «Тип облигации» выбрать «Евро….»

И будет тебе счастье!!!

Спасибо.

Пробовал не открывается. Сейчас размещается Фосагро но ни чего не открылось может что то не правильно делаю? Набрал говится евро ни чего не вышло?