Есть такое хорошее высказывание:

- Лучшее время для начала инвестиций было десять лет назад.

- Второй благоприятный момент был вчера.

- Следующий - это сегодня.

Ок. Вчера и десять лет назад - это все в прошлом. А почему сейчас? Ведь логично подобрать правильную точку входа. Купить акции на низах (коррекции). Какой смысл инвестировать на пиках (максимумах)? Лучше дождаться падения. И покупать подешевевшие активы. Это было бы правильнее.

Вроде бы звучит логично. Но ...

При большом сроке инвестирования, исчисляемого десятками лет (например, при накоплении на безбедную старость) какую стратегию в основном используют? "Купи и держи".

Статистически, рынки на длительных интервалах всегда растут. И чем длиннее срок инвестирования, тем меньшие риски несет инвестор. Вероятность получить прибыль на отрезке в 20-30 лет в разы выше, чем на 1-3-х летнем интервале. Даже с учетом кризисов.

Статья в тему: Как срок инвестирования влияет на результат

Кстати о кризисах. По статистике они случаются в среднем через 6-8 лет. Каждый 3-4-й год фондовый рынок заканчивается в минусе. Соответственно, чем длиннее горизонт инвестирования, тем больше вероятность застать не один, а несколько падений на рынке.

К чему я все это?

Вы например, опасаетесь инвестировать деньги сейчас (на пиках) и ожидаете благоприятного момента для входа.

Ок. Дождались коррекции. Покупаете акции. Вы смогли удачно зайти в рынок. Но через несколько лет вас обязательно настигнет новая коррекция. И как это может повлиять на будущую доходность? И конкретно на конечный финансовый результат (прибыль).

А если не ждать обвала и заходит в рынок по любым ценам, даже в тот момент, когда цены находятся на максимуме. Насколько это имеет смысл?

Давайте разбираться.

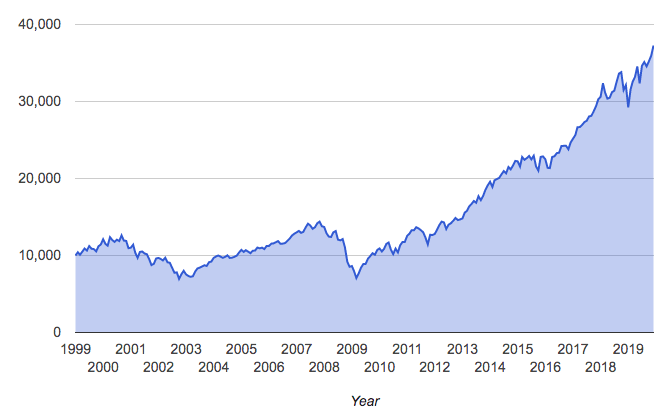

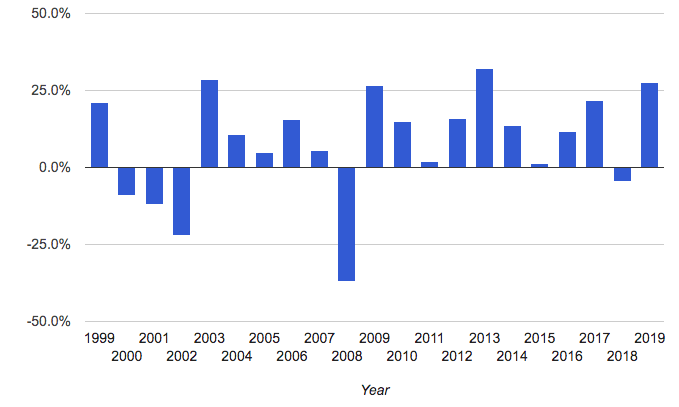

Доходность фондового рынка за 20 лет

При начале инвестирования у нас есть главная проблема. Неизвестно как будут вести себя рынок в будущем. Через год-два, а тем более через 10-20 лет.

Поэтому, все что мы можем - использовать исторические данные для примерного прогнозирования будущей прибыли.

Для исследования возьмем не очень удачный для инвесторов отрезок времени (надейся на мир, но будь готов к войне). С 1999 по 2019 года. На примере фондового рынка США (S&P 500).

За это время произошел крах доткомов (2000 г.) и ипотечный кризис (2008 год).

За 20-ти летний период рынок заканчивал год с отрицательным результатом 5 раз. Максимальные просадки достигали более 50%.

У нас есть статистика по доходности (убытков) по каждому году отдельно. Всего двадцать периодов. Зная ее, мы можем спрогнозировать примерный будущий результат от инвестиций. И самое интересное ... как изменится будущая прибыль, при изменении порядка следования убыточных и прибыльных периодов.

Иными словами, попробуем выяснить будет ли меняться результат, если вы начинаете инвестировать на пике рынка или после обвала.

Статья в тему: История про самого неудачного инвестора

Способы инвестирования

Какие могут быть варианты, при долгосрочной пассивной стратегии?

Вариант 1. В наличии есть определенная сумма денег. Инвестор заходит всей суммой сразу в рынок. Покупает активы независимо от текущих котировок. И на протяжении всего горизонта ни вкладывает больше ни копейки. Капитал сам по себе растет (или уменьшается). Без надзора владельца.

Вариант 2. Инвестор может выделять некую сумму для покупки активов через равные промежутки времени. Например, раз в год. И так в течение 20-ти летнего срока.

Вариант 3. Комбинация первых двух вариантов. У инвестора есть определенная сумма денег на руках, которую вкладывает сразу в рынок. Плюс ежемесячно (ежегодно) добавляет небольшую часть свободных денег.

Вариант 1. Единовременное вложение

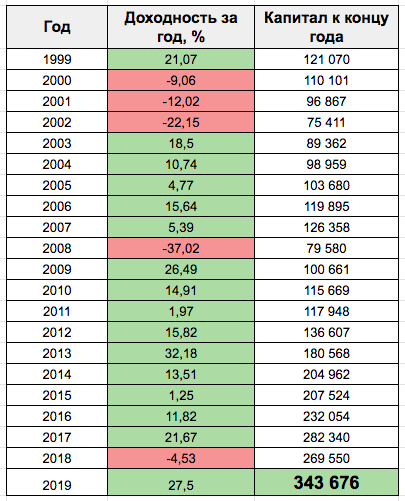

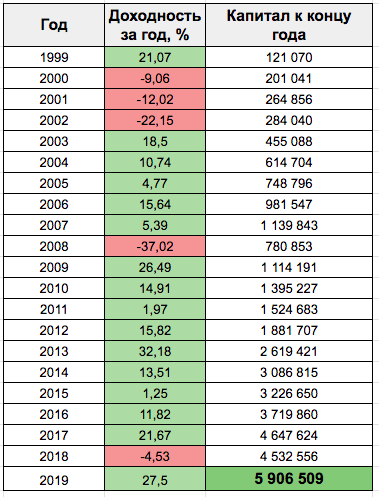

Для начала возьмем реальные данные. На примере вложения 100 000 каких-то денег (рублей, долларов). На самом деле это неважно. Оценивать будем относительную доходность (в процентах).

Инвестор вкладывает деньги в 1999 году практически на пике рынка. Больше никаких денег он не использует. В таблице ниже, показано как менялся капитал инвестора по годам.

Обратите внимание, что за первые 10 лет, общая доходность крутилась примерно на первоначальном уровне. И только потом начался рост.

Но даже с учетом "потерянного десятилетия", среднегодовая доходность за 20 лет составила 6,5%.

К концу срока, инвестор бы заработал 343 тысячи. Или получил 243% доходности.

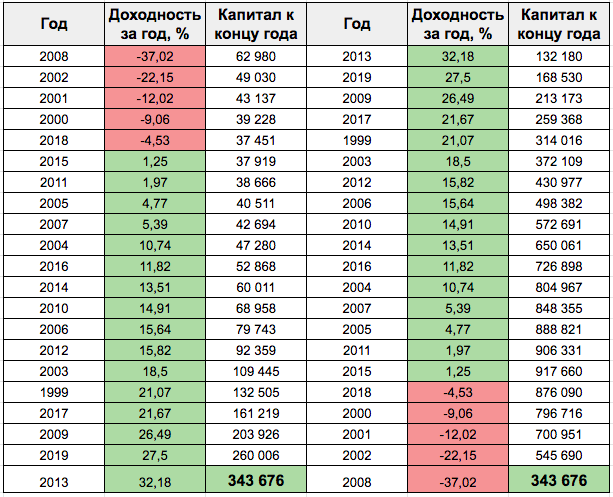

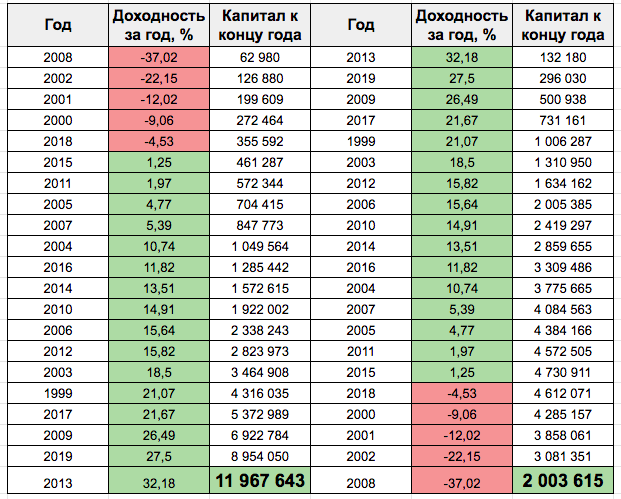

Давайте изменим последовательность годовых периодов. Смоделируем две ситуации и посмотрим, как это повлияет на капитал инвестора.

Два варианта:

- В начале срока были бы только убыточные года, потом шли только прибыльные года.

- Все убыточные года перенесем в конец 20-ти летнего периода. В начало поставим только прибыльные.

В первом случаем мы бы начали инвестировать во время медвежьего падающего рынка, во втором - на бычьем растущем рынке.

Как вы думаете, какой из этих 2-х вариантов предпочтительнее для инвестора?

Мы получаем абсолютно идентичный результат. Независимо от того, в какой последовательности следуют убыточные и прибыльные периоды.

На первый взгляд кажется магия! Но на самом деле обычная математика.

Не имеет никакого значения, порядок следования: сначала прибыль, потом убытки. Или наоборот.

Сами можете посчитать. Получена прибыль в 10 процентов. На следующий год - убыток 10%. Как не меняй местами - конечный результат всегда будет один.

Как правильно считать общую доходность?

Перемножением отдельных годовых доходностей (подробнее описано здесь).

Прибыль 10% - это будет коэффициент 1,1.

Убыток -10% - получаем коэффициент 0,9%.

1,1 х 0,9 = 0,99. Или 99% от капитала. Или 1 процент убытка.

Вывод.

При длительном периоде инвестирования - точка входа не имеет особого значения. Поэтому ждать падения и опасаться входить в рынок на пиках не имеет смысла.

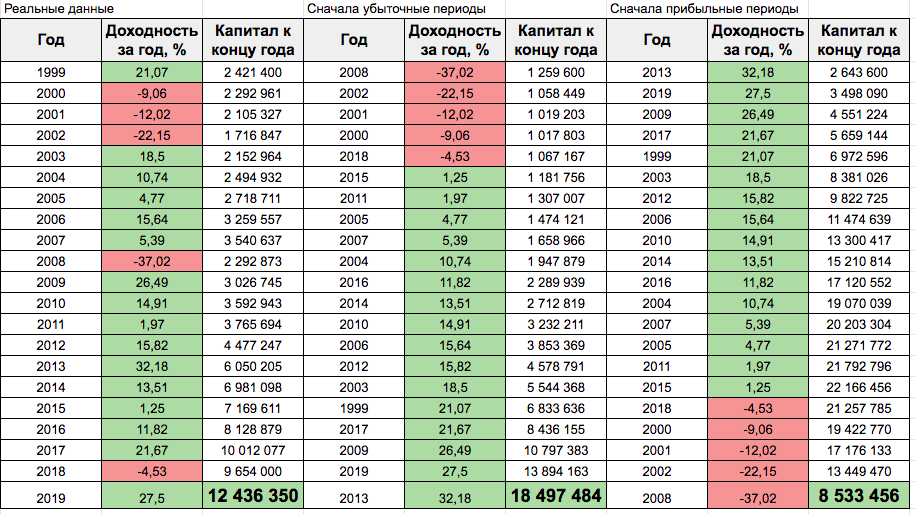

Вариант 2. Регулярные пополнения счета

У нас те же самые условия. Срок инвестирования 20 лет. Только деньги на счет будут вноситься ежегодно. Равными суммами. На протяжении всего срока. Пусть снова будет по 100 тысяч.

За 20 лет удастся пополнить счет на 2 миллиона.

И какой результат мы бы получили?

Считаем.

Реальные исторические данные.

Неплохо. Вложили 2 млн. На выходе получили почти в 3 раза больше.

Среднегодовая доходность составила 8,63%. Это примерно на 33% больше, чем при единовременном инвестировании (6,5%).

Что у нас получится по двум другим результатам? Отсортируем годовые доходности от лучшей к худшей. И наоборот.

Как вы думаете?

Результаты получились довольно неожиданными.

При переносе убыточных периодов в начало срока инвестирования, рост капитала оказался максимальным. Итоговая сумма выросла в 6 раз.

Среднегодовая доходность составила - 14%.

А вот при обратном сценарии (в начале лучшие года, потом худшие) мы сработали практически в ноль. За 20 лет внесли 2 млн. и получили сверху всего чуть больше 3 тысяч.

Практически околонулевая среднегодовая доходность.

Как это можно объяснить?

На ранних этапах мы рискуем малыми суммами. Ежегодно покупаем активы всего на 100 тысяч. И получаемые убытки в начале, съедают небольшую часть текущего капитала. Потерять 37% на первом году инвестирования от 100 тысяч, НАМНОГО ВЫГОДНЕЕ, чем те же 37%, но от 3 миллионов.

Аналогично и с ростом фондового рынка. В начале пути капитал небольшой. И даже двузначные годовые доходности рынка, в абсолютных деньгах приносят "копейки". Заработать 20% с 200 000 - это всего 40 тысяч. А 20% прибыли с миллиона - уже в пять раз больше (дополнительный доход 800 тысяч сверху).

Вывод.

Как ни странно, когда рынки долгое время находятся на максимумах (под конец долгосрочного бычьего тренда) и велика вероятность скорого наступления кризиса или серьезной коррекции - это хороший момент для входа в рынок. При долгосрочном инвестиционном горизонте.

Либо когда уже идет падение рынка - это тоже неплохо. И чем дольше продлится медвежий тренд в начале вашего инвестиционного горизонта, тем лучше для вашего капитала.

Опасность заключается начать инвестировать деньги сразу после окончания медвежьего рынка и перед началом длительного восходящего тренда. Капитал инвестора за счет роста рынка будет увеличиваться. Но учитывая небольшой размер капитала в начале срока, это сильно не влияет на будущую доходность. Здесь мы имеем повышенные риски потерять все накопленное (пополнения за долгие года+рост стоимости активов) буквально за несколько неудачных (убыточных) периодов в будущем.

Можно ли как то с этим бороться?

Ежегодная ребалансировка. Или по мере роста капитала, продавать часть сильно подорожавших активов (фиксировать прибыль) и переводить деньги в менее волатильные инструменты (облигации). Таким нехитрым способом вы защитите часть своих денег при наступлении серьезных просадках в будущем.

Либо к концу срока инвестирования (если результат не очень впечатляющий) продлить время нахождения денег еще ... на несколько лет. До восстановления капитала до приемлемого для вас уровня. Главный минус - непонятно, сколько дополнительно времени придется ждать. Год-два, 5-10 лет?

Вариант 3. Единовременное вложение + ежегодные пополнения

На руках есть определенная сумма денег на старте. Допустим 2 миллиона. Плюс ежегодные пополнения по 100 тысяч. И так на протяжении 20 лет. Итого будет внесено 4 миллиона рублей.

Результаты по 3-м вариантам в таблице.

- В первом случае (реальные данные - таблица слева) мы получили более 12 миллионов. Среднегодовая доходность - 6,8%

- При старте с медвежьего рынка (таблица в середине), мы получаем 18,5 миллиона. Среднегодовая доходность - 9,2%.

- В третьем варианте, когда нас застал медвежий рынок в конце срока инвестирования, получаем "всего" 8,5 млн. Средняя доходность выходит 4,64% в год.

Глядя на третий вариант (справа в таблице) возникает резонный вопрос: "А зачем ждать 20 лет. На 15 году инвестирования капитал уже вырос до 22 миллионов. И можно закрывать позицию."

Проблема в том, что мы не знаем как поведет себя рынок на следующий год. Возможно опять будет плюс.

Решение опять одно. С течением времени фиксировать часть прибыли по сильно подорожавшим активам. Делая ребалансировку в пользу других инструментов (облигаций). Оставляя возможность оставшемуся капиталу возможность для роста.

Удачных инвестиций!

…замечательная статья с показательными данными, спасибо!

Способ инвестирования 1 (единовременное вложение)

Вариант 1 (сначала убыточные периоды). Капитал на минимуме — 37 451. Капитал на максимуме — 343 676.

Вариант 2 (сначала прибыльные периоды). Капитал на минимуме — 132 180. Капитал на максимуме — 917 660.

Мне так кажется, что во втором случае за весь срок инвестирования дивидендов накапает больше.

А если их еще и постоянно реинвестировать (например, в облигации), то и купонный доход во втором случае покрупнее получится, на который тоже можно купить облигации. Почему облигации? А чтоб, дождавшись следующей просадки в акциях, снова сделать единовременное вложение.

Способ инвестирования 2 (регулярные пополнения счета)

Вариант 1 (сначала убыточные периоды). Можно, конечно, начать инвестировать в акции, когда они находятся на пике. А потом несколько лет смотреть, как уменьшается вложенный капитал.

А можно в той же ситуации начать инвестирование с вложений в облигации. Дождаться просадки на фондовом рынке (рано или поздно она ведь всё равно случится) и тогда уже переложиться из облигаций в акции. Возможно, дно этой просадки будет выше уровня фондового рынка на момент начала инвестиций, а, возможно, и нет. Но совершенно точно акции в этой ситуации будут куплены не на максимумах.

В общем, способов существует много, и каждый может выбрать на свой вкус.

Спасибо за статью, полезная информация!

Возникло два вопроса.

1. Для фиксирования прибыли, есть ли разница вложения в облигации долгосрочные или краткосрочные?

2. ETF из акций также ведут себя на долгих сроках и разных тенденциях рынка или все же за счёт корректировки состава ETF самим фондом потери могут быть меньше при медвежьем тренде в конце срока? Ещё раз спасибо за Ваши статьи))

Михаил, по порядку …

1. На казалось бы такой простой вопрос — ответить просто не получится. Выбор между короткими и длинными бумагами будет зависеть от множества факторов (текущая процентная ставка в стране, разница в доходности между бумагами с разными сроками, ваши цели на эти облигации в будущем (сколько лет будете их держать, возможна ли досрочная продажа и т.д. и т.п.).

Главный недостаток длинных облигаций для себя вижу в

а) резкое обесценивание стоимости в результате возможного ускорения инфляции;

б) при изменении процентных ставок в стране (в сторону увеличения), цена на бумаги будет снижаться.

Поэтому лучше выбирать золотую середину. На 3-5 лет. Покупая такие 5-ти летние бумаги каждый год — у вас через некоторое время получится своеобразная лесенка облигаций. Со сроком до погашения 5, 4, 3 года и так далее …

2. Цитата «ETF из акций также ведут себя на долгих сроках и разных тенденциях рынка» — Да. поведение аналогичное. В статье я рассматривал индекс СИПИ 500. Если посмотреть на ETF, следящие за ним — то мы увидим практически точное повторение индекса.

спасибо за ответ и за совет по облигациям ))

А будет ли глобальный рост цен, рост рынка?

Доходит инфа, теории ….

Сейчас нечто кардинально иное в мировой финсистеме прогнозируется.

Принцип ростовщичества (инвестирования) , проценты, пассивные доходы, всё это может просто изжить себя, растаять в стремительном прогрессе. Нам лет 10, 20 достанется ли?

отличный анализ, с примерами, есть над чем подумать, спасибо! но думаю, все это для Америки актуально (так и СиПи в примере), тут история и законы, DOW вот 100 лет уже… что в РФ? какие гарантии и перспективы?никаких, даже 100 руб кэша у брокера на счете не застрахованы. мы тут говорим о 5-10-20 лет. «Дядюшка По» недавно сказал: «инвестор в РФ к 24 году должен на лыжах стоять, чтобы во время успеть забрать свои средства с биржи» на случай кипиша. не знаю кто как, но я эту инфу принял к сведению. не даром рейтинг нашей биржи низкий, инвестиции рискованные. время покажет. я уже сам видел те времена, когда 100 рублевыми купюрами СССР (ну просто огромные деньги!) сортиры в деревнях обклеивали. всем профита.

Поэтому часть денег я держу у иностранного брокера. )))

Дядюшка По — это кто? Потапенко?