Старина Баффет говорил, что самый оптимальный срок владения акциями - вечность!

В чем то он прав. Вероятность получения прибыли, прямо пропорционально горизонту инвестирования.

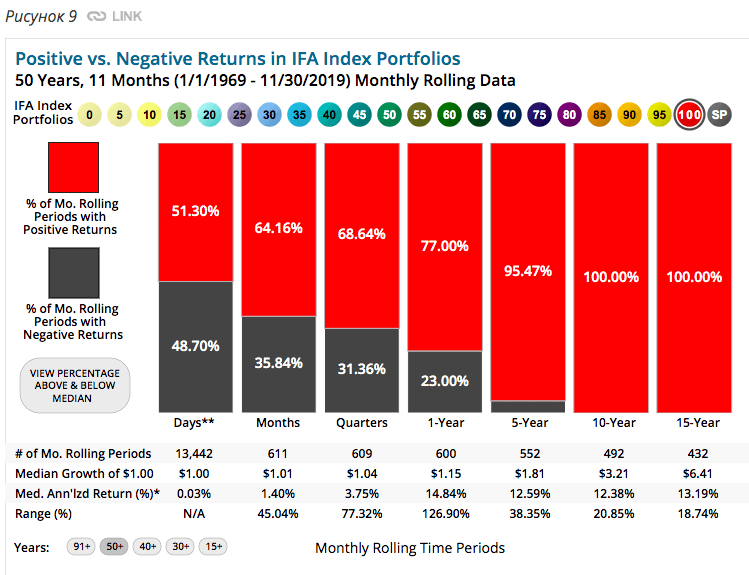

Наткнулся на одно интересное исследование (диаграмма в конце статьи).

Статистика, показывающая как меняется результат инвестора при вложения на разные временные интервалы. Данные есть аж за последние +90 лет (с 1928 года) по текущую дату.

Если инвестор сегодня покупал акций, а на следующий день их продавал, то соотношение вероятности получения прибыли / убытков составляло бы 51,3% к 48,7%.

На месячном интервале (покупка акций и продажа их через месяц) вероятность закрыть позицию с прибылью составляла 64,16%.

Квартальный горизонт еще немного увеличивает шансы на прибыль - до 68,64%.

Покупка акций сроком на 1 год с последующей продажей имеет шансы на успех в 77%.

Пятилетнее владение акциями дает вероятность получить прибыль в 95,47% случаев.

Ну а покупка акций на 10 или 15 лет - 100% прибыль.

Какой главный вывод из этого можно сделать?

Даже учитывая, что акции самый доходный инструмент (по сравнению с другими активами), вкладывать деньги на короткие сроки опасно.

Менее доходные (но и низкорискованные) инструменты, (те же облигации) на коротком сроке могут стать более предпочтительными. Да, мы можем немного потерять в потенциальной доходности. Но в тоже время, уходим от вероятности получения убытков (или снижаем их до минимума) в конце срока инвестирования.

Кстати, именно по этой причине лично я (и другим тоже советую) не покупаю акции на ИИС (при условии, что вы открываете счет только на 3 года). Только облигации. В идеале, со сроком до погашения примерно равным дате закрытия ИИС.

При добавлении в портфель некоторой доли облигаций, вероятность прийти к концу сроку инвестирования с плюсом - увеличивается.

Составил небольшую таблицу-сравнение.

Как меняется вероятность получения убытков, в зависимости от пропорций акций / облигаций в портфеле. При разных сроках инвестирования.

| Пропорции акций / облигаций в портфеле, % | Горизонт инвестирования | |||

| 1 год | 5 лет | 10 лет | 15 лет | |

| Вероятность получения прибыли на инвестиционном горизонте | ||||

| 100% акций | 77% | 95,4% | 100% | 100% |

| 70 / 30 | 80% | 98,55% | 100% | 100% |

| 50 / 50 | 82% | 99,82% | 100% | 100% |

| 30 / 70 | 87,5% | 100% | 100% | 100% |

| 100% облигаций | 91,83% | 98,73% | 100% | 100% |

Собственно и сам график (ссылка на источник здесь).

Данные на сайте интерактивные. Можно менять пропорции портфеля + рассматриваемый период.

Кружочки в верхней части (IFA IndexPortfolios) - выбираем пропорции акций / облигаций в портфеле. От 0% (нет акций, только облигации) до 100% (только одни акции).

Внизу "Years" - можно выбрать интервал, за который будут браться данные (за последние 15, 30, 40 .... лет).

Удачных инвестиций!

Миллион с нуля №46 - итоги за 15 месяцев

Миллион с нуля №47 - Finex ликвидирует 3 ETF

Забавно. Я как раз покупаю на ИИС только Акции. А облигации и золото только на обычный счёт.

Облигации надо иметь возможность продать в любой момент и вывести деньги (подушка безопасности, другой, кроме облигационной части портфеля у меня нет). Кроме того это в основное это etf финекса на облигации и золото, которые можно будет спокойно продать без налога после трёх лет удержания.

Акции с ИИС планирую когда-нибудь перевести на обычный счёт и иметь возможность продать без налога.

Что думаете?

У каждого свое видение инвест. стратегии. В принципе у вас все логично.

«Акции с ИИС планирую когда-нибудь перевести на обычный счёт и иметь возможность продать без налога.» — главное уточните заранее у брокера сколько будет вам стоить перевод акций. А так тоже норм. Я при закрытии ИИС пару крупных позиций тоже переводил без продажи…

Скажите пожалуйста, а в понятии «получение прибыли» на горизонте 10-15 лет относительно бумаг фондового рынка вы учитываете инфляцию? А то ведь «номинальная прибыль» к примеру, 20% через 10 лет, при ежегодной инфляции в 5% приносит «фактические убытки» в размере нескольких десятков процентов.