С 2021 года вступает в действие закон о налогообложении банковских вкладов и купонного дохода по облигациям.

Как это будет работать? И что нужно знать? Давайте разберемся (или вспомним).

Налог на вклады

Как это работает?

Вводится налоговая ставка в 13% на доход, превышающий необлагаемую сумму по процентам со вклада.

Необлагаемая сумма = ставка ЦБ Х 1 млн. рублей.

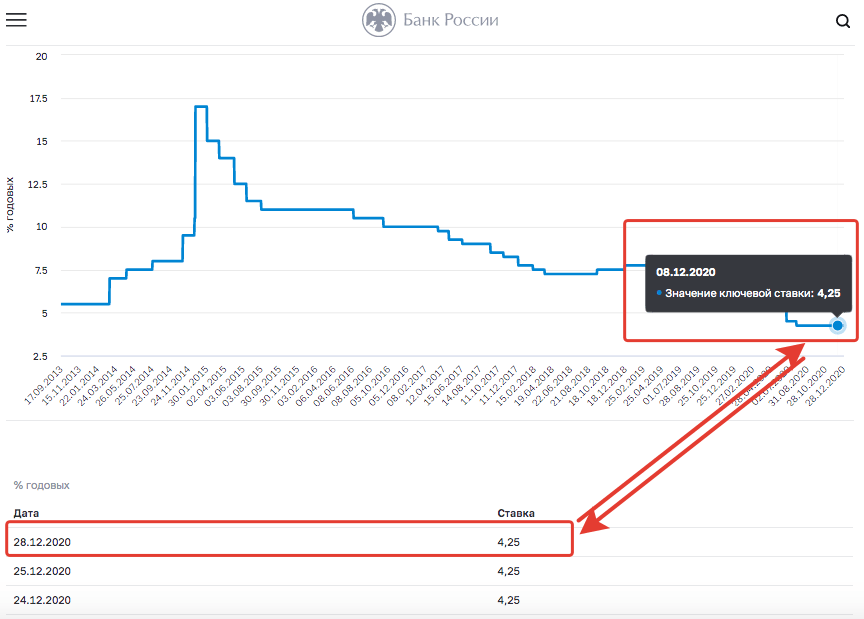

Посмотреть текущее значение ставки ЦБ можно на официальном сайте - cbr.ru

В настоящее время ставка ЦБ = 4,25%.

Это значит, что необлагаемый процентный доход по вкладам составляет 42,25 тысяч рублей. Все что выше - будет облагаться налогом в 13%.

Например. Если доход по вкладу - 50 000 рублей, то налогооблагаемая база составит - 7 750 рублей (50 - 42,25).

Налог в 13% от 7 750 = 1007,5 рублей.

Есть ли исключения?

Да. Не учитываются доходы полученные:

- по вкладам со ставкой не более 1% годовых;

- по счетам эскроу (если вы не знаете что это - значит вы это точно не используете).

Необлагаемый доход рассчитывается по каждому вкладу отдельно?

Нет. Применяется ко всем вкладам суммарно.

Нужно ли самостоятельно рассчитывать налог?

Нет. Все данные по полученным процентным доходам по вкладам банки передают в Федеральную налоговую службу. По истечению года - налоговая сама "сведет дебет с кредетом". И если вы превысили необлагаемую сумму - рассчитает налог к уплате.

Кто будет удерживать налоги?

Банки теперь не вмешиваются в налогообложение вкладов. А просто передают данные в ФНС. Если ваш доход превысит необлагаемый процентный доход - вам придет уведомление о возникновение налоговой задолженности. Заплатить налоги вы должны самостоятельно.

Какие сроки уплаты налогов?

Крайний срок уплаты налогов - до 1 декабря текущего года. Налоги на доходы от вкладов полученных в 2021 году нужно заплатить до 1 декабря 2022 года.

Декларировать доходы по вкладам и заявлять право на налоговый вычет (необлагаемую сумму) гражданам не требуется.

Как определить налог, если ставка ЦБ в течение года менялась?

В расчет необлагаемого процентного дохода берется ставка ЦБ на 1 число налогового периода (по простому на начало года).

Что по валютным вкладам?

Проценты по валютным вкладам будут пересчитываться в рубли по текущему курсу ЦБ на день выплаты. И прибавляться к общему (рублевому) доходу.

Здесь кстати вкладчика может поджидать ловушка валютной переоценки. За счет резкого усиления валюты, может возникнуть избыточная рублевая прибыль.

Статья в тему: Чем опасна валютная переоценка?

Влияет ли дата открытия вклада на налоги?

Нет. Значение имеет только дата и сумма выплаты процентов по вкладу.

Налог на облигации

До 2021 года ряд облигаций имели налоговые льготы - освобождение от налогов на купонный доход (ОФЗ, муни и бумаги выпущенные после 2017 года). С 2021 года купонный доход по любым облигациям будет облагаться налогом в 13%.

С суммы дохода более 5 млн. в год - ставка налога составит 15%.

Кто будет рассчитывать и удерживать налоги с купонов?

Брокер, являющийся налоговым агентом - спишет с владельца облигации все налоги.

Есть некоторые исключения, по которым брокер может не удерживать налог. Но это не освобождает от уплаты налога. Придется делать это самостоятельно.

Как узнать сколько я должен?

Если брокер не смог удержать налог с купонов, данные о задолженности передаются в ФНС. Налоговая "выставит счет" владельцу облигации в следующем году. Налог нужно будет уплатить до 1 декабря текущего года (например в 2022 году за 2021).

Как новый налог повлияет на доходность к погашению?

На глупый вопрос - глупый ответ: доходность снизится.

Насколько? В зависимости от параметров облигации (время до погашения, процентная ставка купона, цена выше или ниже номинала) - снижение доходности может быть на 13%, 20% и даже в 2 раза!

Мои мысли (и расчеты) излагал в этой статье.

Можно ли избежать налог на купонный доход?

Да. Через ИИС второго типа с освобождением налогообложения. Как альтернативный вариант - использование российских биржевых фондов (ETF / БПИФ) на облигации. Фонды освобождены от налогов на купонный доход. Правда инвестор попадает на комиссию за управление.

Конечная выгода (или невыгода) зависит от текущей доходности купона. Чем он выше, тем выгоднее использовать фонды (подробности писал здесь). Но в любом случае, имеющаяся налоговая льгота у фондов, частично или полностью может нивелировать комиссию за управление.

Удачных инвестиций с низкими налогами!

>> Это значит, что необлагаемый процентный доход по вкладам составляет 42,25 тысяч рублей

42,5, не 42,25.

Согласен! Спасибо!

Как будет учитываться налог с купона если например купил облигацию с 95% нкд и через несколько дней выплатили купон? Налог возьмут со всего купона или только с 5% от купона?

Налог с полного купона

С того, кто продает тоже возьмут налог на нкд (с 95%) Верно ?

Разве ИИС второго типа избавляет от налога на купоны и дивиденды ? Мне казалось, что он освобождает только от налога на разницу цены продажи и покупки …

Пока по закону налоги на ИИС-б берутся только с дивов.

Понял, спасибо.

«Фонды освобождены от налогов на купонный доход» — насколько помню не все фонды держат облигации до погашения. Если они продают их раньше по цене с прибылью, они не платят налог на превышение стоимости в этом случае ?

Что думаете по поводу выпусков 52001-02-03 ? Будут ли у них по мимо купонов облагаться прибавка к номиналу (прибавка на размер инфляции) ?

Да. Если 3 года не владеете — попадете на налог при продаже или погашении.

Я так понимаю, что налог всегда взимался у этих облигаций на прибавку в номинале ? Как и у любой облигации: купили за 950р, продали за 1050р. С разницы платим налог.

Ага

С 21 года смысл держать отдельные облигации вообще пропадает.

При комиссии за управление vtbb (0,5% по моему) начиная с годового купона по облигациям 4% фонд становится выгодней. А с учётом экономии времени на выбор и реинвестирование выбор вообще очевиден.

Дал ты соседу денег в долг под проценты, пришло время платежа, и сосед платит тебе не всю сумму процента, а 87% от нее. Такое чувство, что Минфин и ФНС — две квазисамостоятельные конторы, действующих каждая в своих интересах на принципах взаимовыгодного сотрудничества. (В воспаленный ум, ищущий действительные и конспирологические сходства и взаимосвязи, лезут всякие символы: Доктор Джекил и м-р Хайд, змей-горыныч, 2-главый орел, США и ФРС).

И такая … (дребедень) в моей деревне каждый день. Тут тебе и «акции» в магазине, когда сперва повышают цены, а потом рисуют на желтых бумажках «скидки», чтобы ты думал, что сделал выгодную покупку. И работодатели, у которых приходится выбивать свои же кровные, у которых если недоволен — «ступай, незаменимых нет», «за забором толпа таких, как ты прыгает», а как в отпуск вырвешься — тут же звонки, как раз свидетельствующие о твоей незаменимости.

Неохота играть в такие игры, да не всегда получается уклониться. )) Утешает то, что все-таки и пряники перепадают на мою долю. Вроде ИИС; за счет этой фичи супруга этак в мае вернет себе все налоги, уплаченные с з/п в нынешнем году, да и сам я добрую часть заберу тоже (все забрать покамест сил не хватило). А это суммарно — почитай 3 мои нынешние з/п чистыми. Циферками на карточке. Курочка по зернышку — весь двор в … деньгах. Ещё раз выражаю признательность авторам данного сайта, немало поспособствовавших моим скромным успехам.

С НГ!!!

Спасибо!

С возвратом налогов тоже не так просто. Максимальная сумма возврата не больше 52 000 рублей, при этом ты должен официально заработать не менее 400 000 рублей.

Вячеслав, если разбираться, все просто… Вы вот разбираетесь, судя по комменту. Мы поступаем так: на основании расчетных листков прогнозируем свою годовую налогооблагаемую базу и в течение года вкладываем на ИИС примерно эту сумму. Излишки уже не дадут налоговый вычет, поэтому их кладем на ИИС следующего работающего родственника. И так пока не надоест,или пока не закончатся деньги (или родственники)…

А можете рассмотреть и добавить в статью примеры облигаций ОФЗ с индексируемым номиналом (ОФЗ 52001, ОФЗ 52002) с учетом новых изменений по налогам 2021 года?

Понятно, что реальная доходность там неслабо упадет (сейчас вроде как 1,14-1,25% ), но как средство защиты от инфляции годится?

Рост на величину инфляции тоже будет облагаться налогом + купон тоже — 13%

Добрый день! Подскажи, у какого брокера дешевле покупать фонды на внебиржевом рынке? Может у тебя есть статья про это? С новым годом! Спасибо тебе за ценную информацию. Здоровья и удачи!

Не подскажу. Не владею полной инфой. С праздником.

Если покупал облигацию выше номинала, при ее погашении мы получаем убыток. Сальдируется ли он с купонным доходом?

В пределах одного года — да.

А можно будет использовать сумму налога на вклады для получения налогового вычета по ИИС?

Да

«А можно будет использовать сумму налога на вклады для получения налогового вычета по ИИС?» — а вот и схемка вырисовывается , как дополучить свои кровные. Прекрасно! Доход 13 % имеется с вклада теперь, остается ИИС

открыть, и далее — тут уже много написано , что можно/нужно делать на ИИС. Я планирую пока за счет имущественного вычета этот налог вернуть в 22 г. Как мы теперь знаем, инвествычеты под шумок отменили в 20 г, так что наблюдаем, что дальше. И пользуемся, пока есть возможность.

Вот с РБК взял : «С 2021 года вычет по типу А можно будет получить только с основной налоговой базы. Подразумевается, что основной налоговой базой является заработная плата и оплата по трудовым договорам. С других источников дохода, даже при уплате НДФЛ, вычет больше получить не удастся.» Тобишь «любой доход под 13 % » уже не прокатит за 21 г. И налог на вклады придется уплачивать в полном объеме.

законотворчество у нас как всегда через одно место. и пока Минфин или ФНС не дадут официальных разъяснений, этих мнений на РБК может быть сколько угодно