Давайте сыграем в простую игру и решим инвестиционную задачку, основанную на реальных событиях. Покажу на небольшом примере, какой невидимый враг поджидает инвестора, чем он опасен и как его можно обезвредить.

Вся жизнь инвестора в одном абзаце

Инвестиционную жизнь большинства инвесторов (простите за каламбур) можно уложить в шесть десятилетий: от первой инвестиции и до последнего вздоха (как бы грустно это не звучало). Или от 20 до 80 лет. Обязательно будут исключения: кто-то только в 40 лет начинает инвестировать, другие уходят на пенсию в 35. Но это крайности.

А что было бы, если мы знали какими будут эти десятилетия? Какую среднегодовую доходность они принесут инвесторам?

Например, вот так:

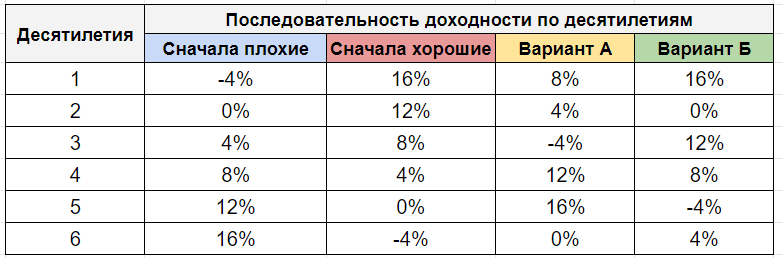

- Десятилетие A будет давать +16% ежегодно. Просто огонь!

- Десятилетние Б - +12% годовых. Тоже неплохо!

- Десятилетие В - +8%. Потянет.

- Десятилетие Г - +4%. С паршивой овцы хоть шерсти клок.

- Д - будет потерянным десятилетием - доходность 0%. Ни рыба ни мясо!

- E - принесет убытки - -4% годовых. Шеф, все пропало!

Получаем своеобразный спортивный альманах с известными результатами спортивных матчей за 20 столетие, как из фильма "Назад в будущее". В детстве я, как и любой мальчишка моего возраста, мечтал вот бы у меня была такая книжка. С ней я бы делал правильные ставки на спорт и стал сказочно богатым.

У нас в примере практически то же самое. Будущие доходности фондового рынка известны заранее.

Но есть одна загвоздка. Мы не знаем в какой последовательности будут наступать эти десятилетия. Кто будет первым? Кто последним?

И если у вас была бы возможность самостоятельно выбрать последовательность доходностей, как вы распределили десятилетия?

Хотели бы вы, чтобы первыми шли прибыльные периоды, чтобы как можно раньше получать прибыль и видеть результат инвестиций. Или, быть может, поставим в начало убыточные?

Инвестор, ищи выгоду для своего портфеля

С точки зрения математики, за шесть десятилетий рынок придет в одну и ту же точку, независимо от того, в какой последовательности будут идти доходности. Ассоциативное свойство умножения говорит нам, что 3 х 5 х 6 = 5 х 3 х 6. Или, как учили нас в школе, от перемены мест - произведение не меняется.

Напомню, кто забыл, что доходности нужно перемножать (а не складывать). К примеру, суммарная доходность 10% годовых в течение 2 лет составит 21% (1,1 х 1,1 = 1,21).

Как правильно считать доходность?

В нашем случае суммарная доходность рассчитывалась так: (1,16 х 1,12 х 1,08 х 1,04 х 1 х 0,96)¹° = ( 1,08 х 0,96 х 1,12 х 1,04х 1,16 х 1 )¹°. Как не верти десятилетия, мы получим около 5,7% среднегодовой доходности. Что кстати соответствует долгосрочной реальной доходности фондового рынка (за вычетом инфляции).

Значит ли это, что нам должно быть все равно в какой последовательности будут идти десятилетия с разной доходностью. Нет. Нет и еще раз нет.

Почему?

Приведенный выше пример, справедлив для единовременного вложения. Купили в двадцатилетнем возрасте один раз "вагон и маленькую тележку" акций сразу на много миллионов. И забыли про свои инвестиции на несколько десятилетий. Дав им спокойно расти. В этом случае будет без разницы, что творится на рынке: безудержный рост или отвесное падение акций. Вы знаете, что придете в заранее известную точку в установленную дату.

Но мало у кого есть сразу на руках большая сумма. Более реалистичный вариант: инвестировать каждый год понемногу, чтобы на пенсии жить на накопленный капитал. В этом случае предпочтения, в какой последовательности должны располагаться доходности, становятся очевидными.

В начале инвестиционного пути, когда мы только покупаем, мы бы предпочли, чтобы активы стоили как можно дешевле.

На пенсии, когда придет время тратить денежки, нам выгодно было бы, чтобы активы стоили как можно дороже.

Простой пример с непростыми результатами

Четыре инвестора откладывают каждый год по 100 000 рублей в течение 40 лет. Потом выходят на пенсию и тратят по 800 тысяч ежегодно в течение 20 лет. Суммы не важны. Приведены для примера.

Разница между инвесторами только в последовательности доходности:

- 1-й инвестор получает худшие периоды первыми, лучшие - последними.

- 2-й инвестор наоборот, сначала самые лучшие десятилетия, последние - худшие.

- 3 и 4 инвесторы получает доходности в случайном порядке.

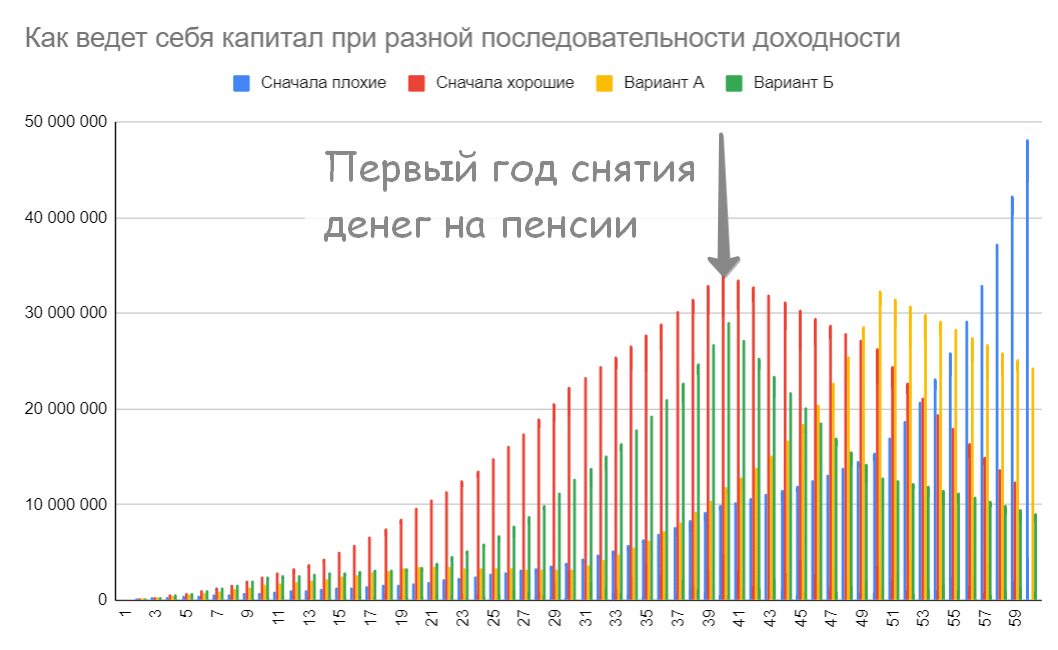

Что у нас в итоге вышло? Если ли разница в капитале? Все ли получилось у наших инвесторов? Смогли они достичь своих целей?

Смотрим.

Все четыре инвестора отметили 80 летний юбилей с деньгами на счетах. Это уже успех. Но вот разница в капитале колоссальная. Почти 50 миллионов на счетах у синего инвестора (получившего сначала плохие периоды) против 11 миллионов красного инвестора (у которого сначала были лучшие доходности).

Интересные факты:

На пенсию синий инвестор вышел с капиталом всего в 11,8 млн., у красного к этому времени было на счетах 34 млн. Разница в три раза!

Но затем в течении двух десятилетий на пенсии, капитал красного стал уменьшаться. Причем уменьшение с каждым годом ускоряется. Если за первое пенсионное десятилетие капитал снизился всего на 30%, то за второе он сложился сразу в 2 раза. Причина: двойной удар - ежегодное изъятие на жизнь и убыточные периоды на фондовом рынке. Такими темпами через несколько лет капитал красного может полностью обнулиться.

Если бы красный инвестор следовал пресловутому правилу 4%, то он снимал бы не 800 тысяч, а 1,36 млн. В таком случае, за 20 лет капитал был бы полностью потрачен.

А вот у синего инвестора все наоборот. После выхода на пенсию, его небольшой капитала стал стремительно расти. Получаемая ежегодная доходность от фондового рынка превышает размер изымаемого капитала.

Желтый и зеленые инвесторы (Вариант А и Б) играют роль статистов. Чтобы было видно какие может быть динамика капитала. У зеленого кстати, дела на пенсии идут еще хуже, чем у красного. Бедолага тоже попал в неудачный период плохих доходностей рынка на пенсии.

Последовательность доходности имеет огромное значение. Наши четыре инвестора видели одни и те же доходности, но в разной последовательности. Поэтому окончательные размеры их портфелей кардинально различаются.

Выводы или как не стать красным инвестором

Риск последовательности возврата доходности очень сильно влияет на результат инвестиций. Плохая новость в том, что мы не можем изменить последовательность доходностей.

А что мы можем?

Мы можем применить полученные знания на практике.

Пока мы инвестируем, для нас выгодно, если рынок будет находиться в просадке, падающем тренде или даже в боковике. И чем дольше это продлится, тем выгоднее для нашего кошелька и будущей пенсионной жизни с капитала.

Во-вторых, это информация для нашего успокоения. Когда рынки не растут, а наоборот снижаются, морально тяжело покупать дешевеющие активы. Но зная зачем ты это делаешь и какой тебя ожидает профит в будущем, наоборот появляться азарт и жадность (хочу купить как можно больше акций, пока цены на дне). И как парадоксально это не звучало, обвал на рынке и снижение стоимости твоего капитала нужно принимать с радостью.

А что делать в конце пути? Как не попасть на путь красного инвестора, медленно проедающего пенсионный капитал в ноль! Как сделать так, чтобы не потратить все деньги еще при жизни?

На будущую доходность рынка акций мы повлиять не можем. Как не можем и предсказать, что ждет нас в будущем. Но мы можем ограничить возможное негативное влияние рынка на наш капитал с помощью диверсификации. По мере приближения к пенсии, можно и нужно увеличивать доли других инструментов в портфеле: вклады, облигации, фонды недвижимости. Такое распределение активов должно снижать риск, а в идеале "лечить" портфель от риска последовательности доходности.

Именно такой принцип заложен в инвестиционных стратегиях популярных на западе пенсионных фондов. Есть даже специальные пенсионные ETF, с целевой датой выхода на пенсию. Кстати довольно популярные, имеющие под управление десятки миллиардов долларов. Можете взять идею пенсионной стратегии на вооружение.

Простая пенсионная стратегия инвестирования

Три важных вывода!

- Плохие периоды на рынке - хороши для покупателей!

- Хорошие (дорогие) рынки - хороши для продавцов!

- Снизить риск последовательности возврата можно с помощью диверсификации или распределения по разным классам активов.

Удачных инвестиций!

Спасибо! Значит сейчас супер период для меня — только в начале пути. Надеюсь, этот супер период не затянется…)))))

В супер-период надо вкладывать супер средства.

Это к сожалению про американцев…у нас свой путь…)

Синий и желтый сильно рисковали, когда на пенсии решили тратить 7-8% от своего капитала. Скорее всего начало пенсии у них будет скромнее по тратам.

«кто-то только в 40 лет начинает инвестировать, другие уходят на пенсию в 35» — 1 часть про меня, 2 про Бабайкина, к ктр есть вопросы от SEC по поводу нелегального размещения токенов)))

Все хорошо конечно если это +10 или -10 процентов. Не получится так купить и забыть, а потом обнаружить что треть активов помножилось на 0