На рынке сложилась интересная ситуация - инфляционные линкеры ОФЗ-ин серии 5200.. торгуются с дисконтом в 30-40% от номинальной стоимости. Это дает ожидаемую доходностью к погашению 7-9%. Причем я имею в виду реальную доходность, т.е. сверх инфляции.

На момент написания статьи доходности были следующие:

- ОФЗ 52002 - 9,1% (с погашением в 2027 году)

- ОФЗ 52003 - 9,1% (погашение в 2030)

- ОФЗ 52004 - 8,2% (до 2032)

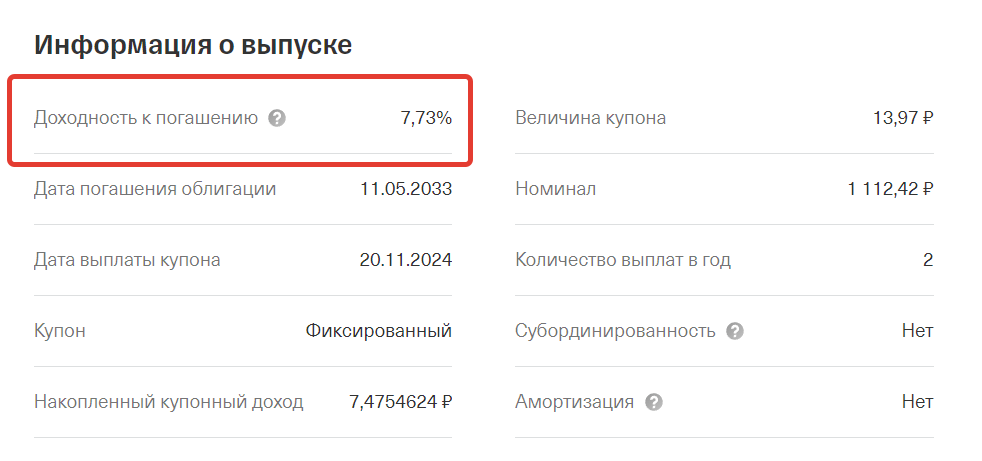

- ОФЗ 52005 - 7,7% (до 2033).

Напомню, как работают ОФЗ-ин:

- Номинал облигации индексируется ежедневно на размер инфляции с трёхмесячной задержкой.

- Купон фиксированный - 2,5% от номинала на дату выплаты купона. Выплата 2 раза в год!

- Погашение - 100% от номинала.

К примеру, если сейчас купить дальние ОФЗ-ин 52005 с седьмой доходностью и погашением в 2033 году, то мы можем получить удвоение капитала в реальном выражении. Без значимого риска, присущего акциям, но с сопоставимой ожидаемой доходностью.

Почему это может быть интересно инвестору?

Исторические среднегодовые доходности активов в реальном выражении следующие:

- акции - 5-6%;

- облигации - 1-2%;

- вклады / депозиты - около нуля (но если целенаправленно выбирать лучшие ставки, постоянно перекладываясь - можно поднять доходность на пару процентов).

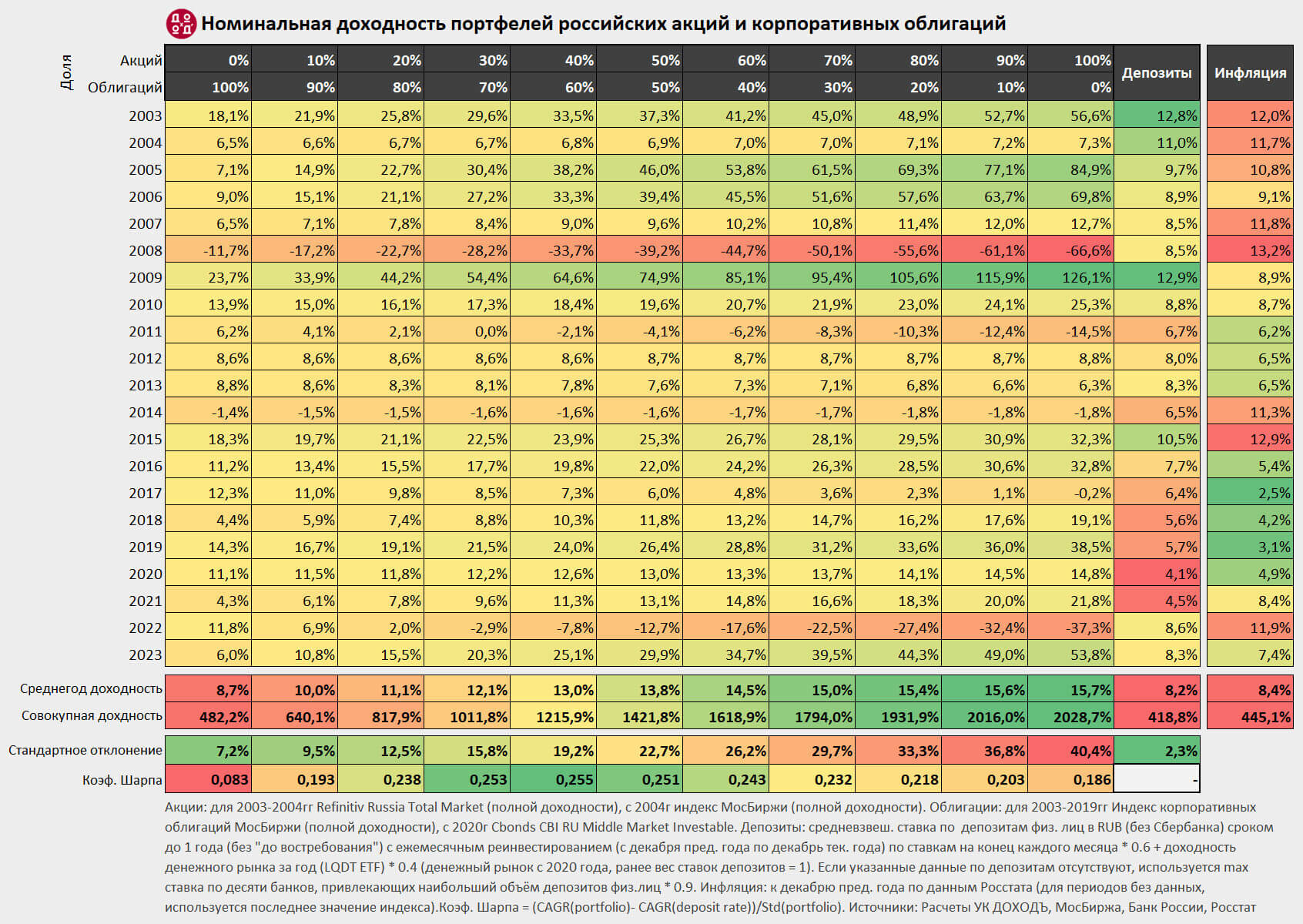

Согласно статистике от УК Доход, портфель состоящий из 100% российских акций, за 20 лет принес инвестору только 7,3% реальной доходности. Российский инвестор за этот период пережил несколько просадок рынка на 40-80%, возможно поседел, похудел или свалил нафиг с этого казино.

Сейчас есть вариант вложиться в более консервативный инструмент и рассчитывать на сопоставимую доходность.

Что нужно учесть?

- Ожидаемую доходность вы получите, только если будете держать бумаги до погашения. Как видно из истории, рыночная стоимость линкеров, как и все других облигаций может изменяться в любую сторону.

- Ликвидность. ОФЗ-ин не пользуются популярностью среди инвесторов. Поэтому спред в стакане оставляет желать лучшего. При малых объемах - это не критично. Но залить в линкеры пару миллионов будет проблематично. Я несколько дней покупал облигашки мелкими порциям, чтобы пристроить 300 тысяч.

- ОФЗ-ин защищают от возможного ускорения инфляции (или гиперинфляции). Чего лишены обычные облигации с фиксированным купоном.

Ни к чему не призываю. Как сейчас принято предупреждать - не является ИИР.

p/s/

В моем долгосрочном инвестиционном портфеле, согласно ранее прописанного плана, на долю ОФЗ-ин отведено 10%. Все бумаги упакованы на ИИС-3, чтобы не платить налоги. Планирую держать до погашения. Всегда покупаю дальние облигации.

Пример с бессмертной коровой

Для тех кто не понял как работают инфляционные линкеры и в чем их преимущество перед обычными облигациями объясню на примере.

Мы вложили деньги в линкеры с датой погашения через 10 лет, с купоном 2 раза в год и индексацией тела на размер инфляции. Заменим слово "Линкеры" на "Бессмертную корову" (в прямом смысле).

Мы купили корову, которая каждые полгода дает нам 1'000 литров молока. Молоко мы тут же сдаем оптовикам, по рыночной цене. Молоко мы будем получать следующие 10 лет. И вне зависимости от его стоимости на рынке - всегда фиксированный объем. Логично, что из-за инфляции стоимость молока будет постепенно увеличиваться. Как и наш номинальный доход от его реализации.

Через 10 лет мы продаем нашу "бессмертную корову" по актуальной рыночной стоимости, тоже выросшую вслед за инфляцией.

Итог: За 10 лет мы сохранили покупательную стоимость своих денег + что-то заработали на молоке.

Если рассматривать обычные облигации с фиксированным доходом, то их главный убийца - инфляция. Если она будет увеличиваться, то на поступающие купоны можно будет покупать все меньше и меньше литров молока. Да и на само тело облигации (т.н. номинал) при погашении уже нельзя будет купить целую корову, а только ее часть (при большой инфляции, возможно денег хватит только на рожки и ножки).

Инфляция Росстата не совпадает с реальностью. Эти ОФЗ-ИН не спасут от инфляции.

Всегда удивляла такая позиция. Ведь если посмотреть на таблицу и допустить, что инфляция больше, а значит, реальная доходность активов ещё меньше, то тогда нет вообще никакого смысла инвестировать в фондовый рынок

Все верно. То что там акции показывают 5-6% реальной, это по факту просто покрытие инфляции.

Фонда это сохранение капитала, а не приумножение.

На иис 3 купоны приходят с вычетом?

полностью

Спасибо за освещение вопроса. 10% портфеля 52004, 10% 29010, 20% ETF BOND, остальное акции. Какая-то невероятная чистая доходность, я думал, я один это вижу и в чём-то явно подвох, раз такие скидки. Боялся, что ошибаюсь, и не стал расширять долю линкеров

здесь есть небольшой подвох — доходность к погашению показана с учетом реинвестирования купонов по текущей (просевшей цене). Что собственно невозможно, так как со временем рыночная цена будет двигаться к номинальной.

Я для себе вывел простую формулу определения «правильно» доходности.

Условно, если до погашения 10 лет и дисконт по облигации 30%, значит это даст 3% годовых (если грубо) за счет переоценки к 100% номинал + 2,5% ежегодной доходности в виде купонов. Итого 5,5% реальной доходности!

Сейчас в 52005 (и вчера) сидит продавец с 75000 лотов на продажу и дисконтом 32.5%, так что ликвидность там очень жирная.

Согласен. Я тоже посчитал калькулятором, мол купил с данным дисконтом, срок 8,67 лет, доходность по дисконту 3,75%/год, плюс доходность по купонам 2,5% = 6,3% реальной доходности на длительный срок. В программе реальная доходность 7,84%, на калькуляторах конкретно по данной бумаге вообще 9.17% к погашению

У меня доходность по дисконту получается около 5 %, если взять 66% от номинала и погашение через 9 лет для простоты в расчёта.

По облигациям с постоянным купоном тоже так ? Эффективная доходность невозможна