В продолжении материала "Хочу получать 100 000 рублей на пенсии".

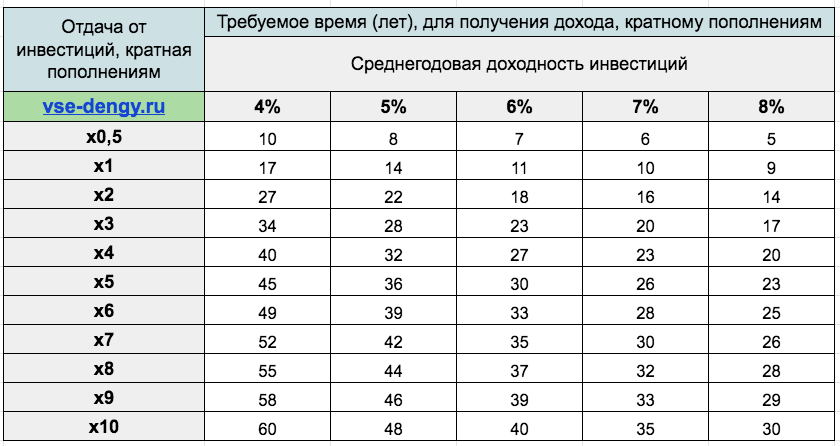

Я составил небольшую таблицу, позволяющую моментально оценить свою будущую пенсию. Таблица подходит для всех и не зависит от сумм пополнений. Главным фактором является срок и доходность.

Таблица помогает быстро получить ответ на вопрос: Сколько лет мне нужно откладывать X-денег, чтобы начать получать их обратно в виде прибыли от инвестиций?

Основные параметры:

- Среднегодовая доходность инвестиций - указана реальная доходность (за вычетом инфляции). На столько в среднем растет фондовый рынок на длительных интервалах. За ориентир я бы взял доходность в 5% годовых.

- X - ежемесячный взнос или пополнения (у каждого будет свое значение).

- Требуемое время (лет), для получения дохода, кратному пополнениям - если я вкладываю каждый месяц по X тысяч рублей, через сколько лет мой капитал будет приносить мне столько же (X тысяч рублей)? А в три раза больше (три икса)? Четыре? Пять? И так далее ...

Как читать таблицу?

Например, вы откладываете по 10 000 рублей ежемесячно. Это будет X.

Вы рассчитываете на доходность 8% годовых.

Смотрим крайний правый столбец. Первая строчка - "5" означает, что через 5 лет вложенный (и возросший) капитал будет приносить ежемесячно прибыль, равную половине от ежемесячного взноса (0,5X). В нашем случае - 5 тысяч рублей.

Через 9 лет (смотрим вторую строчку) доход от капитала сравняется с ежемесячным платежом (1X), через 14 лет (третья строчка) - составит 20 тысяч (2X), через 17 лет - 30 тысяч (3X) и т. д. На 30-й год капитал будет генерировать для владельца в 10 раз больше (10 иксов) или 100 000 рублей.

Все расчеты (взносы и отдача от инвестиций через время) приведены в сегодняшних деньгах. Предполагается, что первоначальный ежемесячный взнос (X) будет ежегодно увеличиваться на величину инфляции.

А учитывается ли в данном случае тот самый доход/отдача (реинвестируется ли он) в течение всего срока или это доход который сразу выводится?

весь доход реинвестируется полностью до начала жизни на пенсии

Максим, приветствую! Спасибо за интересный блог.

Вопрос по рубрике «миллион с нуля»: правильно ли я понимаю, что ЛДВ не применима к ИИС и, чтобы ее получить, надо перекинуть фонды на обычный брокерский счет? У сбера такая услуга стоит ~500 руб за фонд. Какой тогда смысл ждать 3 года, если сумма налога, который надо уплатить при продаже, меньше 500 рублей?

Тогда смысла нет!