Какой мне смысл открывать индивидуальный инвестиционный счет? У меня денег немного. И выхлоп (налоговый вычет в 13%) от этого будет смешной. Стоит ли ради этого заморачиваться? Открывать счет. Заполнять декларацию? Да ну его, этот ИИС. Лежат деньги где-то. Приносят какую-то копеечку. И ладно.

Это одна из главных причин, почему многие люди игнорируют ИИС. И теряют на этом деньги. И речь идет не только о недополученном вычете. Но и сложном проценте от его реинвестирования.

Знаете сколько вы можете получить дополнительно? Нет. Сейчас расскажу.

Итак, поехали!

Стандартная доходность без ИИС

Для начала (и сравнения) определим сколько можно заработать на консервативных вложениях без использования ИИС.

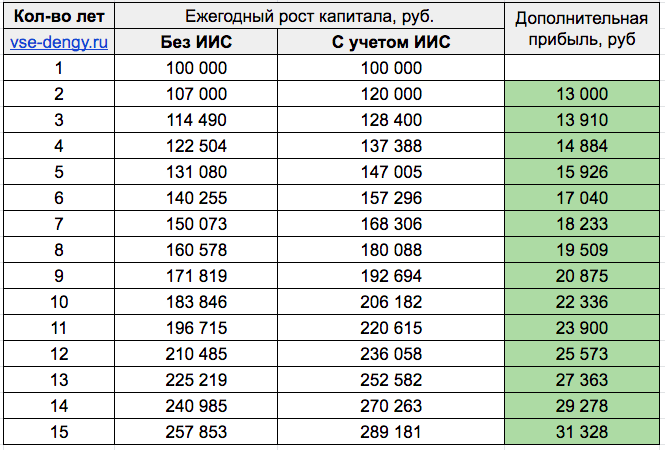

У вас имеется какая-то сумма, возьмем для примера (и удобства расчетов) 100 000 рублей. Деньги вложены в облигации или банковский вклад. Под 7% годовых.

Каждый год, получаемая прибыль растет по правилу сложного процента. За первый год вы получите 7 тысяч рублей. Во второй 7500, в третий - 8 тысяч и так далее. Все правильно, проценты на проценты и так по кругу.

Выходит примерно такая картина.

За 14 лет первоначально вложенные 100 тысяч превращаются в 257 тысяч (с копейками).

Суммарная доходность 158% или 158 тысяч рублей прибыли.

Неплохо.

Прибыль с ИИС

Теперь тоже самое, только с использование инвестиционного счета. Размещаем наши 100 тысяч рублей на ИИС. И все. Больше никаких пополнений не будет (денег то у нас больше нет). Кроме инвестиционного вычета. Который мы можем получить только один раз. Вернуть 13% от суммы пополнения в первый год. Или 13 тысяч рублей. И положить (вложить) снова на ИИС.

Как помогут нам эти дополнительные деньги от государства?

Сравниваем результаты.

Наша доходность выросла с 257% до 289%.

Разница в результате за 14 лет составила более 31 тысячи рублей. Это почти треть от первоначально имеющейся на руках суммы. Вместо первоначально возвращенных от государства 13 тысяч рублей мы получили почти в 2,5 раза больше.

Повышаем доходность в разы!

А хотите получить не 31 тысячу, а в несколько раз больше?

За тот же период (14 лет). При том же первоначальном вложении (100 тысяч).

Легко!

Алгоритм действий:

- Открываем ИИС.

- Пополняем счет на 100 тысяч рублей.

- Получаем вычет - 13%. Вносим обратно на ИИС.

- Через 3 года (минимальный срок жизни ИИС) закрываем счет и выводим все деньги.

- Повторяем с 1 по 4 пункт заново.

Таким образом за 14 лет вас будет открыто-закрыто несколько ИИС.

В чем смысл?

Каждый год ваш капитал будет увеличиваться. За счет прибыли + получения и реинвестирования вычета.

По окончанию первой трехлетки (первого ИИС), на счету будет 137 тысяч.

И второй (новый ИИС) вы пополняете уже на бОльшую сумму. И с нее вы получаете бОльший размер вычета (18 тысяч, вместо 13). К третьему ИИС у вас на руках будет уже 168 тысяч и вы можете претендовать на возврат 22 тысяч рублей. И так далее.

По такой схеме вы получаете рост по двойному правилу сложных процентов. Когда на первоначально вложенную сумму, можете получить налоговый вычет несколько раз.

Как вы думаете - сильно ли изменится конечный финансовый результат? Я вам обещал - в разы!

Смотрим ...

За пять трехлеток ИИС (с имеющейся первоначальной сотни тысяч), вы получите только вычетов на общую сумму в 135 тысяч рублей.

А как вам результат после 14 лет инвестиций?

Капитал вырос до 457 тысяч рублей. Из них почти 200 тысяч рублей дополнительного дохода (практически из воздуха) за счет вычетов.

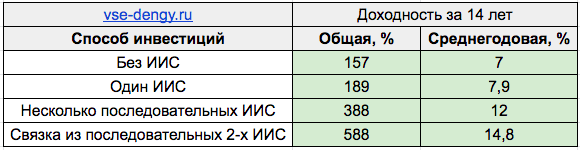

157% против 357% доходности. С помощью нескольких ИИС Ваша прибыль увеличилась в 2,3 раза!

И вы еще думаете - открывать мне ИИС или нет.

Еще немного дополнительной прибыли

Можно еще выжать дополнительные несколько десятков тысяч рублей.

Мы не учитывали одну небольшую деталь.

Вы вносите деньги на ИИС. На следующий год получаете вычет. И реинвестируете его обратно на счет.

Так вот, с этого внесенного вычета можно тоже возвращать 13%.

В первый раз (после пополнения счета на 100 тысяч), многие наверно даже не будет заморачиваться с возвратом.

Ну что такое 13% от 13 тысяч рублей. Всего 1 690 рублей.

Но за длительный период эти "крохи" тоже дают неплохую прибавку к конечному результату (дополнительные возвраты - 1690, 2350, 3274, 4558, 6345 рублей).

За 14-ти летний инвестиционный период вы получите дополнительно чуть больше 30 тысяч рублей.

И общий финансовый результат по такой схеме увеличится до 488 тысяч рублей (388% прибыли).

Прибыль 157% vs 388% - что же выбрать мне? Надо подумать ...

Продвинутый способ

Денег всегда мало! А можно ли еще больше выжать из ИИС?

Да!

Нам понадобится открыть два "семейных счета" (муж-жена, отец-сын, брат-сестра).

Схема действий по годам.

1 год. Открываем один ИИС. Пусть будет мужа. Вносим деньги. Держим счет 3 года. Получая и реинвестируя прибыль и вычет.

2 год. Открываем второй ИИС (жены). Оставляем пустым.

3. год. К окончанию 3-летки по ИИС мужа, закрываем счет. Выводим все деньги и ... пополняем ими счет жены. Параллельно муж открывать новый счет (пока пустой).

4 год. Так как с момента второго ИИС (жены) уже прошло 2 года, то деньгам нужно пролежать всего оставшийся 1 год. И к окончанию 4 года выводим деньги и перекидываем на ИИС мужа. Попутно открывая новый пустой ИИС.

5 год. Держим на ИИС мужа деньги только 2 года.

И так год за годом. Раз в 1-2 года нужно будет гонять капитал по 2-м счетам.

Что нам это дает?

Мы получаем налоговые вычеты:

- Чаще.

- На бОльшую сумму.

Кажется какой-то сплошной геморрой.

Но не все так страшно. Действия вы будете производить только раз в год. И за дополнительное вознаграждение.

А сколько тогда получится в деньгах?

В прошлой схеме, мы можем заработать 488 тысяч рублей за 14 лет. Так вот, теперь аналогичная сумма будет достигнута на 3 года раньше (за 11 лет). А если рассматривать 14-ти летний интервал мы получаем итоговый результат в 688 тысяч рублей.

То есть мы на целых 200 тысяч рублей получили еще больше денег.

А по сравнению с обычных инвестированием (без ИИС) заработали сверху 431 тысячу рублей.

Рост капитала почти в 6 раз!

Резюмируя

Имея на руках небольшую сумму денег, с помощью смекалки (и вычетов от государства), можно легко раскачать капитал до весьма внушительных размеров. Получая сверху не жалкие 13% в виде вычета, а в разы (и даже в десятки раз) больше.

Сводная таблица всех результатов от инвестиций (с ИИС - разные схемы и без него). За период вложений - 14 лет.

Обратите внимание на среднегодовую доходность! Вместо стандартных 7% мы можем увеличить ее в 1,5 - 2 раза! И это без принятия на себя дополнительных рисков.

Получать 12% - 15% годовых (инвестируя только в облигации) постоянно на протяжении многих лет - это очень хорошая отличная доходность.

Кстати, можно выжимать из ИИС и 20% прибыли. Ежегодно. Если есть возможность открываем 3 счета с разницей в 1 год. И храним деньги на каждом ИИС только 1 год (в конце третьего периода). Каждый год перекладывая деньги и получая вычет 13% на всю сумму.

Правда у такой схемы есть один серьезный недостаток. Капитал будет слишком быстро расти.

Если прикинуть на пальцах (по правилу 72-х), получаем удвоение денег каждые 3,5 года. Через 7 лет на счету будет 400 тысяч. Через 14 лет - 1,6 миллиона рублей.

А что в этом плохого?

В вышеприведенных расчетах и схемах нужно обязательно знать (и учитывать) 3 вещи:

- Помним, что максимальный размер вычета по ИИС за год ограничен 52 000 рублей (сумма пополнения должна быть не выше 400 000).

- Получить вычет мы можете не более суммы уплаченных налогов за этот год. Для получения 52 тысяч - нужно иметь зарплату не менее 33,33 тысячи рублей в месяц.

- Программа действия ИИС является бессрочной. Пока. То есть никто никак не запрещает открывать-закрывать ИИС. Главное знать, что одновременное открытие двух ИИС запрещено.

Удачных инвестиций небольшими суммами!

Спасибо, это круто!

Офигеть магия!!!! Спасибо большое за статью.

получается пенсионеру не получить 13% возврат?

Если нет облагаемого налогом дохода, то не получить(((

Не могу понять что за контора с тикером SPGI? Это тот самый s&p 500 или нет?

«Выводим все деньги и … пополняем ими счет жены.»

и жена уходит к другому)

Очень круто! Вот только вычет можно получить не раньше, чем через три-четыре месяца после завершения года.

И если нет официального дохода, ндфл вернуть не получится.

А я думал 52000 руб. это максимум который можно получить с ИИС одному человеку один раз. Разве можно получать 52тыс. каждый год?

Да. Каждый год. Пока программу ИИС не свернули.

Пусть «живет долго и счастливо»

Как то упустил момент — ни чего не писал про то, чтобы получать ежегодно 52т.р. нужно ложить на ИИС каждый год по 400т.р., а вот если ежегодно не ложить по 400 — то как раз и будет ,то о чем написал ИГОРЬ!

Спасибо за статью! Остался непонятен один момент. Зачем закрывать и снова открывать ИИС? Нельзя вывести деньги и в следующем году ими же пополнить этот счёт? Или это не засчитается за пополнение?

С ИИС можно выводить деньги только после его официального закрытия.

У ВТБ сейчас прочитал, то при получении налогового вычета и закрытии ИИС раньше 3х летнего срока, налоговый вычет нужно будет вернуть. Такие дела, так что последний вариант не катит

Почему не катит?

Оба ИИС держатся как раз 3 года. Различаются только временем пополнения. Перечитайте внимательно еще раз последний вариант.

Здравствуйте , подскажите пожалуйста могу ли я получить налоговый вычет за 2019 год в 2021 году?

В течении 3-х лет — срок возможности получить вычет. То есть за 2019 года вы можете воспользоваться вычетом вплоть до 2022 года (включительно).

А как выгодней действовать пенсионерам? спасибо.

Если я работаю не официально, а по трудовому договору или вообще не работаю, если смысл в котегории «А»?

Будут эти 13% идти на счёт?

Если не имеете доходов, с которых удерживается налог (13%) — получить вычет по ИИС (Типа А) вы не сможете.

Если ИИС открыла в апреле 2020 -го, то в 2021-м можно получить 13% за 2020 год?

Да.

Прежде чем писать на такие темы, необходимо изучить вопрос. ИИС не гарантирует со 100тыс руб прибыли 7000р- прибыль может быть и отрицательной!или 0.5%…А вычет получать можно 1раз с 1 пополнения!Никаких 13000 ежегодно,если не пополнять его на 100тысяч ежегодно. Автор либо дилетант, либо в целях рекламы ИИС вводит в глубокое заблуждение читающих.

Люба, вы еще раз прочитайте внимательно статью более вдумчиво! Там все правильно!

Насчет опыта — через меня прошло уже 7 ИИС (и 3 действующих на данный момент). Оформленных на родственников. И я знаю о чем говорю (пишу).

Здравствуйте. Подскажите, я так понял что допустим в 2019 году я каждый месяц в течении 1 года пополняю ИИС на сумму 10 000 рублей и покупаю на них ОФЗ, в 2020 году я подаю на вычет 13% от суммы в 120 000 рублей?

Да! При условии, что у вас есть официальный доход (не менее 120 тысяч) с которого удержаны налоги (по ставке 13%).

Обязательно ли покупать на деньги размещённые на иис какие -либо Акции,офз и т.д. Или можно просто положить их на счёт иис и всё . И потом на след год подать на вычет в налоговую. Будет ли ещё какая-то начислена доходность , если деньги просто лежат на счете иис.

Можно ничего не покупать. Законом это не запрещено. Но в этом случае — прибыли (кроме налогового вычета) вы не получите.

Благодарю маэстро.Блестяще !!!

Здравствуйте. Не совсем понял ваши расчеты.

Как у вас возникает возможность получить вычет 13% уже через год и реинвестировать их снова, если налоговый вычет возможен только после 3-х лет с момента открытия ИИС?

Например я сегодня открываю ИИС и кладу 100 т.р. Я ведь через год не смогу получить 13% и закинуть из обратно на ИИС? Или смогу?

Можете.

После окончания каждого года подаете декларацию и получаете свои законные 13%.

У меня например первый ИИС был открыт в декабре. И через месяц (в январе следующего года) я уже подавал декларацию на возврат 13% (деньги приходили примерно в мае, то есть даже через полгода с момента первого взноса на ИИС). И так каждый год, пока действует ИИС.

Так а вроде же вы в других статьях писали, что чтобы получить налоговый вычет, ИИС должен отстояться 3 года.

Или имелось в виду, что деньги нельзя выводить первые 3 года со счета, иначе придется вернуть вычет. Так?

Деньги нельзя снимать с ИИС 3 года (без штрафных санкций). А вычеты получать — каждый год.)))

Понял, спасибо большое!)

А не подскажите, что за странную схему описал вот этот товарищ с ИСС?

Никак не могу понять, откуда он взял приведенные в статье цифры: https://zen.yandex.ru/media/investmind/kak-otkryt-vklad-pod-135—godovyh—moi-primer-s-iis-5db4033c05fd9800b1f82593

Муть какая-то, а не статья (по вашей ссылке). Половину того, что хотел донести автор сам не понял.

Куда он вкладывал деньги на ИИС (в акции, облигации)? Почему у него такая доходность по годам? ХЗ.

Какой то горе теоретик, не разобравшийся досконально в теме.

Я могут сказать точно, что по ИИС за счет налоговых вычетов мы в среднем за 3 году имеем +4.3% к средней годовой доходности дополнительно. При условии, что пополняем ИИС каждый год равными суммами.

И на облигашках можно делать около 10% годовых.

Ептель а инфляция ! Забыл сказать !

Большое спасибо за статью. Планирую до середины ноября 2020 открыть ИИС. Подскажите какие облигации ОФЗ и на какой срок купить. Спасибо

Мы можем получить налог на вычет только с той суммы, которую внесли за текущий календарный код. В первый год закинули 100к, во втором году нам вернули 13к, на счете теперь 113к. В третьем году мы опять подали на вычет и нам вернут налог только с 13к и всё никакого вычета от 113к, будет вычет только от той суммы, которой мы полнили счет во втором году. Верно?

Да, совершенно верно.

А мне не понятны действия с тремя ИИС. Если я открою три счета с разницей в год…Что бы вывести деньги и закинуть их на другой счет (второй) надо закрыть первый…Но ведь тогда прийдётся вернуть вычет обратно потому что не прошло 3х лет.Или как? Или три счета должны отжить три года,а потом закрывать первый,закидывать на второй и с второго на третий через год.

Каждый счет должен отжить минимум 3 года. Только после закрываем.

Открыла иис на 30000. Нигде не работаю. Есть ли смысл?

Хорошее занятие для пенсионеров, чтоб не умереть на нашу пенсию. ..

Добрый день, а скажите, налоговая не откажет в выплате подоходного налога, если по ИИС не было никаких движений в плане инвестирования? Ведь ИИС предназначен специально, чтобы человек инвестировал и ему за это льготу в виде возврата налога.

Может встать в позу. Прецеденты уже были.

Как вариант можно покупать что-то безрискованное, Типа FXMM или очень коротких облигаций. Пусть даже на пару-тройку недель.

И для подстраховки — лучше не делать это под закрытии ИИС. Хотя бы за полгода, хотя бы на малую сумму (буквально на 5-10 тысяч) желательно что-либо купить.

Хорошая статья, только надо очень внимательно ее проштудировать. Вот только я поняла, что с маленькими суммами (60-70 т. р.) и с небольшой зарплатой (17-18 т.р.) не стоит заморачиваться с ИИС- так ли это?

Здравствуйте! На днях столкнулся с такой ситуацией: брокер Сбера зачислил выплату купонов по облигациям Газпромбанка на ИИС, хотя в настройках ИИС значится вывод дохода на банковскую карту. Специалист службы поддержки пояснил, что это каким-то образом связано с эмитентом (причина то ли в особенности выпуска бумаг, то ли в конвертации валюты в рубли, либо регистрации облигаций зарубежом, я точно так и не понял — какая-то сложная схема). На вопрос, каким образом можно распознать подобные бумаги, которые не позволяют выводить доход за пределы брокерского счёта, посоветовали искать информацию на Мосбирже. Но не только на бирже, но и в интернете я подобной информации найти не смог. Подскажите, сталкивались ли вы с этим и каким образом можно распознать такого рода бумаги? Спасибо!

Иис каждый месяц обслуживание стоит денег 300 руб. Тинькоф

Тинькофф Тариф инвестор — ноль рублей обслуживание.

Сбер, ВТБ, Открытие — ноль рублей обслуживание и т.д.