В продолжение темы отмены обязательной ежемесячной платы у иностранного брокера IB (экономия 10 баксов в месяц) и целесообразности перехода на иностранные ETF с низкими комиссиями.

На первый взгляд выгода дешевых ETF была очевидна. Разница в комиссиях может отличаться на порядок и позволяет экономить ежегодно. Можно сказать получать гарантированный профит. Как говорил Скрудж Макдак: "Сэкономил, значит заработал".

Но как оказалось, однозначного ответа "Да" или "Нет" о выгодности покупок низкозатратных ETF дать не получается. На результат влияет сразу несколько факторов: от стоимости годового обслуживания (здесь и там) и ожидаемой годовой доходности до сроков инвестирования. Изменение любого параметра (при прочих равных) может привести инвестора от профита (экономии на комиссиях) до получения убытка (когда было бы выгоднее хранить деньги в наших дорогих фондах).

Что мы имеем?

У нас есть дорогие биржевые фонды, которые просят за управление 1-1,5% комиссий в год. Но дополнительно долгосрочный инвестор получает освобождение от налогов при владении активом более 3-х лет (ЛДВ).

На Западе же есть дешевые фонды (с комиссиями в сотые доли процента). Но нет никаких льгот.

Поэтому пришлось делать калькулятор сравнения выгодности перехода на низкозатратные фонды.

Калькулятор ETF?

Исходные данные.

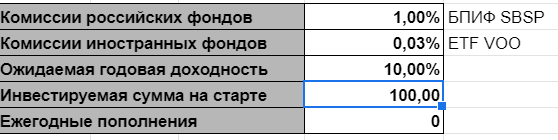

Для начала нужно заполнить несколько полей под свои параметры:

- Комиссии российских фондов, % в год

- Комиссии иностранных фондов, % в год

- Ожидаемая годовая доходность, % в год

- Инвестируемая сумма на старте - свои условия

- Ежегодные пополнения - свои условия.

Рассмотрим на конкретном примере.

Мы хотим вложиться в индекс S&P500. Можно купить один из БПИФов на Мосбирже:

Заберем себе в пример фонд от Сбера с комсой 1%.

Как альтернатива у нас есть более дешевый аналог в виде иностранного ETF VOO с комиссией за управление 0,03% в год. Разница в комиссиях - в 33 раза! Впечатляет!

Ожидаемая годовая доходность? Долгосрочная доходность индекса S&P 500 на истории составляла около 10 годовых (в долларах). Ее и возьмем.

Старт инвестиций - напишем 100 долларов. Сумма не важна. Нам нужно определить какой вариант выгоден для нас.

Ежегодные пополнения пока не трогаем.

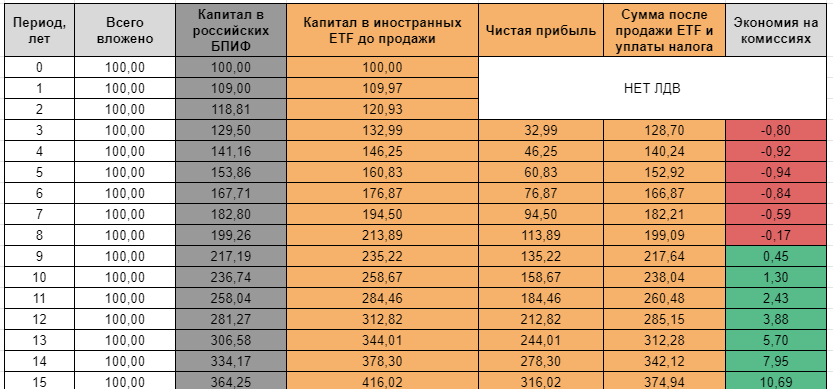

Забиваем данные в калькулятор и система выдаем нам следующую картину.

Что и как считает калькулятор?

В конце каждого года калькулятор выдает размер выросшего капитала вложенного в российские и иностранные ETF (колонки 3 и 4) за вычетом комиссий за управление.

Каждый год мы сравниваем, у кого останется больше денег на руках: теоретически продавая иностранные ETF с уплатой налогов (13% с прибыли) и продавая российские фонды с учетом применения ЛДВ (то есть без налогов).

Разница в результате отражена в правой крайней колонке - "Экономия на комиссиях":

- красный цвет показывает, что вкладывать деньги в иностранные фонды невыгодно (ЛДВ рулит);

- зеленый цвет - владельцы иностранных дешевых ETF за счет отложенного налогообложения получают лучший финансовый результат, даже без наличия ЛДВ.

В нашем примере, инвестировать в иностранные ETF на индекс S&P 500 на срок менее 8 лет - нецелесообразно. Льгота на долгосрочное владение переиграла дешевые ETF.

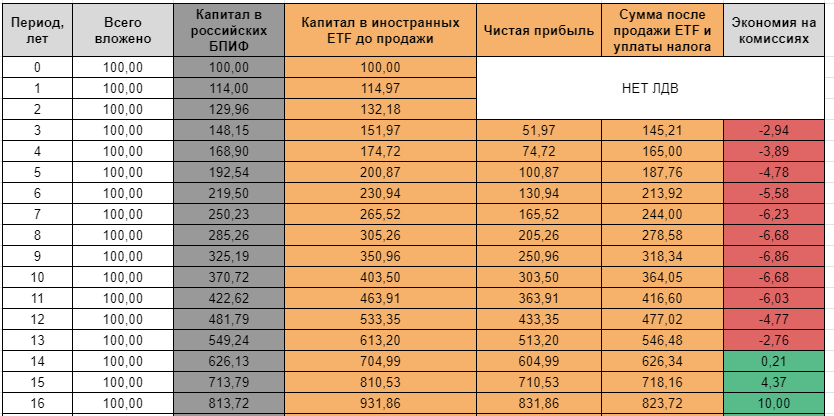

Валютная переоценка

На практике мы-инвесторы должны считать прибыль (как и рост капитала) в рублях. Так как налоги мы платим в рублях и ФНС пофиг насколько там выросли или не выросли ваши акции в долларах (евро, йенах или тенге).

Статья в тему: Чем опасна валютная переоценка?

К сожалению, курс национальной валюты к доллару на долгосроке постоянно ослабевает. За последние 20 лет - это около 5% в год. И это я не беру в расчет риски девальвации, как это было в 1998, когда курс сложился в разы!!!

Как все это учитывать? К долларовой ожидаемой доходности добавить +5%.

В итоге при тех же вышеописанных условий, вместо 8 лет целесообразность входа в дешевые ETF наступает только при горизонте в 14-15 лет! Да и то, мы имеем примерно равные результаты. Разница не так велика - в пределах пары-тройки процентов!

Как вы думаете: если смысл вкладывать деньги в иностранные ETF на 15 лет при таких условиях?

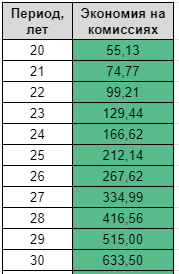

Правда, если расширить горизонт дальше (до 20-30 лет), то выгода от низких комиссий нарастает как снежный ком. На 20 -м году - мы получаем дополнительный профит в 55% от первоначально вложенного капитала, на 25 - 212%, а на 30-м - невероятные 633%.

Это дополнительная прибыль только за счет более низких ставок по ETF.

Повод подумать, если у вас ОЧЕНЬ БОЛЬШОЙ ГОРИЗОНТ ИНВЕСТИРОВАНИЯ и хорошие стартовые условия! Можно сэкономить очень много денег (счет может пойти на десятки-сотни тысяч дополнительной прибыли).

Облигационные и прочие фонды

Немного побаловался с разными данными и как показали расчеты - вкладывать деньги в ETF на облигации через иностранного брокера плохая идея.

Ваши вложения сравняются по выгодности с нашими фондами лет так через 25-30!!! Причина - не слишком большая разница в комиссиях (по некоторым фондам), которая составляет где-то полпроцента!

Сюда же можно отнести и например золотые фонды. Самый популярный ETF на золото GLD - просит 0,4% за управление. Наши хотят - 0,45 - 0,99% в год. Даже если взять комиссию по максимуму (0,99%) и исторический рост золота в 7,5% в год (не забыв добавить 5% рублевой доходности) - доходности сравняются через 28 лет!!! А до этого срока, владельцы более дорогих российских золотых фондов будут иметь преимущество за счет получения ЛДВ при продаже.

Немного про риски, будущее и расчеты

Где брать данные для калькулятора?

Комиссии иностранных ETF можно посмотреть на сайте etfdb.com в разделе Screener (ссылка), во вкладке "expenses".

Комиссии российских фондов думаю найдете сами (можете подсмотреть у меня).

Для получения ожидаемой доходности можно воспользоваться сайтом PORTFOLIO VISUALIZER: узнать историческую среднегодовую доходность как класса активов (здесь) так и отдельных ETF (тут).

Как справедливо заметили в комментариях - мы не можем знать будущее. Калькулятор делает расчеты исходя из текущих (известных) условий.

Всегда есть риски (хорошие и плохие), что завтра (через год, пять-десять лет) для российских инвесторов отменят налоговые льготы (ИИС и ЛДВ), в первую очередь на иностранные бумаги (разговоры об этом уже ведутся). Или комиссии по фондам с Московской биржи будут постепенно снижаться и разница с иностранными будет минимальна (как и выигрыш инвестора).

Со стороны иностранного брокера тоже могут быть изменения. Вас банально попросят распродать активы и закрыть свой счет (и вы сразу попадете на налоги). Либо сделают что-то подобное как в Белоруссии.

В итоге все расчеты и предположения о выгодности полетят в тар-тарары.

В продолжении темы - у меня есть несколько мыслей, как снизить налоги при владении иностранными ETF? Если интересно, напишите в комментариях - подготовлю статью!

Калькулятор не учитывает качество управления фондами. Например, разница в комиссиях между иностранным и российскими фондами на аналогичные стратегии (индексы) составляет допустим 1%. И по логике российский фонд должен отставать от своего западного собрата примерно на 1% (после вычета всех комиссий). На практике дополнительное отставание может составлять 3-5%. Я не буду приводить конкретные примеры, но на Мосбирже есть несколько таких ужасных БПИФ.

Удачных инвестиций в ETF с низкими издержками!

Ссылка на калькулятор в Гугл-таблицах. В верхнем меню выбираем " Файл - Создать копию" - пользуемся.

Комментарии, замечания приветствуются!

Ещё у наших БПИФов есть льгота на дивиденды, они не платят с них налоги.

Так как владею иностранными ETF, то будет интересно почитать, как снизить налоги. Буду ждать статью.

>> В продолжении темы — у меня есть несколько мыслей, как снизить налоги при владении иностранными ETF?

Конечно, интересно 🙂

то Andrey

речь про фонды на SP500 например.

и у наших фондов как раз нет льгот на дивиденды — платят 30% по полной

Стоит учитывать, что с пополнений за последние три года мы заплатим налог в РФ.

Присоединяюсь

Очень интересный обзор!

Не учитано, что американские фонды платят регулярно платят дивиденды, с которых удерживаются налог, и которые надо реинвестировать и платить комиссию

Выгода наших фондов довольно красиво выглядит на бычьем рынке. Но теперь представим на минутку, что пузырь того же S&P500 схлопнется и нас ждет несколько лет постепенного низкодоходного отыгрывания. Не нужно думать, что такой кризис будет похож прошлогодний («ковидный») и все также быстро отыграется. При реальном схлопывании пузыря восстановление может затянуться на долгие года или даже десятилетия. И вот тут как раз на сцену выходят иностранные ETF c их крошечными комиссиями и у наших ETF при таких условиях (с о всеми плюшками в виде иис+лдв) просто нет шансов. Ну да и сами можете прикинуть в калькуляторе выставив доходность отрицательную или слабоположительную)

Верно подмечено! Согласен на 100 процентов!

Это верно. Я просто сделал более пессимистичный прогноз: убавил 2%, получилось 8%.

И суммы почти сравнялись уже на 4 год (-1 на 100.000). А на 5й уже возникла экономия.

Здравствуйте, а расскажите пожалуйста своё мнение, что интерактив брокерс в чёрном списке у ЦБ. Чем это грозит для инвестора?

Ничем не грозит! Один из главных критериев попадание в черный список ЦБ — отсутствие у организации лицензии на ведение финансовой деятельности на территории РФ. Думаю (но это не точно) через несколько месяцев, при следующем обновлении списка — с IB снимут черную метку.

Добрый день! Я немного модернизировал Вашу табличку.

Поскольку по достижению горизонта инвестиций не буду продавать весь капитал, а буду регулярно снимать некоторую его часть, а затем что-то останется детям, я приделал возможность посчитать такой «выход на пенсию».

В этот момент исчезнут пополнения, и комиссии за эти пополнения, появятся снятия, и налоги с этих выводов средств.

Табличка доступна по ссылке: https://drive.google.com/file/d/1fQjic9GrzlsZXIDh-akyskhgMdKNu_7q/view?usp=sharing

Пояснения к табличке.

В первой вкладке шаблон самой конструкции, во второй образец использования. У меня горизонт 20 лет (выделено желтым). Что бы сделать расчет «выхода на пенсию» надо последнюю строку таблицы (без ячейки «41й год») скопировать рядом с ячейкой «21й год». Затем протянуть эти ячейки вниз.

Так же в таблице появились новые графы:

Введены графы комиссий брокера в РФ (я взял наиболее низкие ВТБ и Открытие). Графа комиссии за 1 сделку IB (тут я не стал заморачиваться и просто взял 2 бакса по 75 руб., я не умею тащить инфу с биржи). Графа для указания количества ЕТФ находящихся в портфеле (от этого зависит комиссия при пополнении в IB). Для наглядности появились графы Разница в капитале, Разница в снимаемых суммах.

Предлагаю пользоваться и комментировать.

П.с. от себя уже добавил бы комиссию за перевод в IB, но я ее не знаю.

Спасибо за улучшение!

Очень хорошо посчитано, но есть один немаловажный факт:

У российских фондов часто бывает ошибка слежения. То есть фонд отстаёт от своего индекса примерно на процент каждый год, если мы говорим о FXUS. Так что можно делать комиссию больше.

Например, с 14 года индекс snp вырос в 2.4 раза, тогда как FXUS в долларах показал только 2.4. Этой огромной разницы в 20 процентов просто не будет в случае с иностранным фондом.

Как для себя, сделал такой вывод: в итоге, самый выгодный вариант будет, если пустят иностранные ETF на российские биржи: комиссии российских брокеров остаются более привлекательными в сравнении с IB, а ЛДВ становится просто не актуальной, поскольку не планируется единовременный вывод всей накопленной суммы.