Обычно облигацию выполняют две основные функции: приносят фиксированный доход и используются для диверсификации: снижая волатильность портфеля.

Казалось что может быть сложного в облигациях? Что-то очень похожее на банковские депозиты. Вкладываешь деньги (покупаешь облигации) и получаешь прибыль в виде процентов (купонный доход).

Но есть некоторые особенности, которые делают облигации немного другим инструментом, чем банковский вклад.

Цена облигации

Рыночная стоимость облигаций зависит от процентных ставок в стране. Когда процентные ставки увеличиваются, цены на "старые облигации" с более низкой доходностью - падают. Процентная ставка падает, стоимость облигаций увеличивается. Это аксиома.

Почему так происходит? Рассмотрим на примере.

У нас есть облигация за 1000 рублей. Купон - 50 рублей в год. Доходность 5% годовых.

Вдруг, процентная ставка в стране увеличивается в 2 раза (допустим с 5 до 10%). Выпущенные после этого новые облигации за 1000 рублей дают уже 100 рублей в виде купона (доходность 10% годовых).

Естественно, никто не захочет брать за 1 000 рублей старые бумаги с доходностью 5%, когда есть облигации с 10% купоном. И если вы захотите продать старую бумагу, чтобы заинтересовать покупателя, нужно снизить цену.

Дюрация облигаций

Дюрация переводится как длительность. Есть много мнений на счет определения дюрации. Один из самых популярных - сколько времени потребуется, чтобы вернуть свои вложения.

На самом деле дюрацию облигаций нужно рассматривать как чувствительность к будущему изменению процентных ставок.

Дюрация связанная со сроком погашения облигаций, говорит нам насколько вырастет или упадет цена облигаций при изменении процентных ставок. Например, дюрация 5,5 означает, что цена облигации упадет на 5,5% при каждом увеличении процентных ставок на 1 процентный пункт.

Соответственно, длинные облигации имеют более высокую дюрацию (чувствительность) и их стоимость может со временем изменяться на десятки процентов (как в большую так и меньшую сторону).

При тренде на снижение процентных ставок - наибольший выигрыш получают длинные облигации. При ожидании повышения ставок - упор нужно делать на короткие бумаги.

Рекомендую: Про дюрацию простым языком на примерах из жизни

Главный враг облигаций

Чего больше всего боятся облигации? Роста инфляции.

Инфляция наносит двойной удар по держателям облигаций.

Во-первых, инфляция обесценивает процентный доход (купоны) и снижает реальную стоимость вложенных денег (тело облигации).

Во-вторых, обычно при росте инфляции растут процентные ставки. Рост процентных ставок толкает цены на старые облигации вниз.

Статья в тему: Главные риски для облигационных инвесторов

Доходность, да не та

У облигации есть два вида доходности: обычная (процентная) и доходность к погашению. Они могут различаться между собой. И причем очень существенно. В разы, десятки раз.

При неправильной покупке облигаций, в некоторых случаях, держатели бумаг могут получать даже отрицательную доходность к погашению.

В чем различие?

Купил облигацию за 1 100 рублей. За год получаешь купонами - 110 рублей. Выходит 10% годовых. Это обычная доходность. Прибыль полученная только от купонов.

Доходность к погашению - это общая прибыль (или убыток), который вы получите, если купите облигацию и продержите ее до погашения. То есть сколько денег вы получите обратно в виде купонов и тела облигации.

Пусть купленная по 1 100 рублей облигация погашается через год по номинальной стоимости - 1000 рублей.

Считаем финансовый результат:

- Расходы: 1 100 рублей на покупку облигации.

- Доходы: 110 рублей (купонный доход) + 1000 рублей (погашение по номиналу) = 1 110 рублей.

- Прибыль за год: 10 рублей.

Переводя в проценты получаем доходность к погашению = 0.9% годовых.

Реальный пример из жизни.

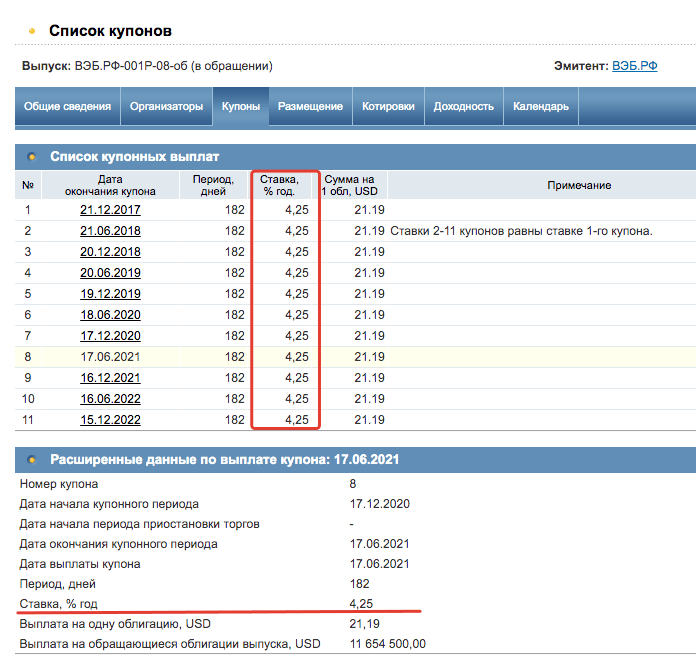

Валютные облигации ВЭБ.РФ-001Р-08-об.

Платят раз в полгода купон - 21.19 USD. От номинала ($ 1000) - это составляет 4,25% годовых. Очень даже неплохо.

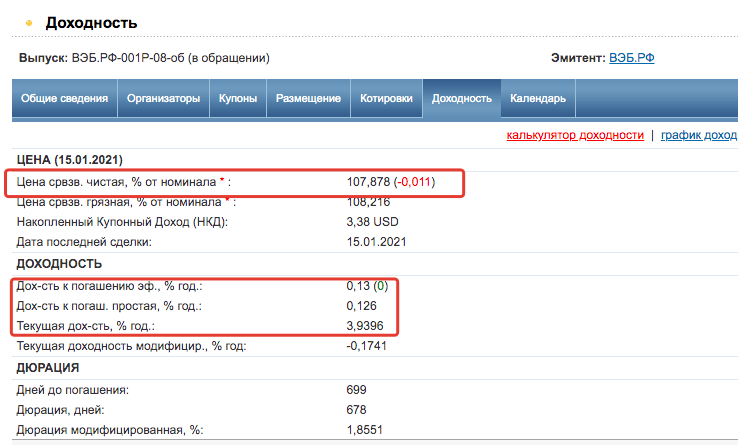

Однако на текущий момент облигация торгуется за 107,878% от номинала. То есть примерно по 1 079 доллара за штуку (округлил до целого).

При вложении $1 079 мы снижаем ожидаемую доходность до 3,96% годовых. Меньше конечно, чем 4.25%, но не так так критично. Для валютного дохода все равно отличная доходность. Правда есть одно но....

Если мы продержим бумагу до погашения (до конца 2022 года), заработаем на купонах (суммарно около $85), но потеряем на теле облигации. Вместо вложенных 1 079 долларов мы получим обратно только номинальную стоимость - 1 тысячу. Потеряли - 79 долларов.

Наша чистая прибыль сократится до 6 долларов. Доходность к погашению всего 1 десятая процента годовых!!! Различие между простой доходностью более чем в 30 раз!

ВДО

Термин ВДО переводится как высокодоходные облигации. На бирже ВДО части ассоциируется в мусорными облигациями. Название говорит само за себя. Рейтинг доверия к мусорным бумагам настолько мал, что эмитент (компания выпускающая облигации) для привлечения инвесторов устанавливает высокие ставки по купону (выше среднего по рынку в 1,5-2 раза).

При покупке ВДО инвестор в довесок к высокому доходу, получает высокий риск потерять все деньги (дефолта эмитента).

Однако при некоторых условиях, высокодоходные облигации могут иметь место в портфеле инвестора.

- Это должна быть небольшая доля от портфеля.

- Обязательна диверсификация - несколько бумаг разных эмитентов.

- Вкладывать деньги в ВДО целесообразно, когда экономика на подъеме. Когда даже слабые компании (выпустившие ВДО) стабильно зарабатывают прибыль и способны выплачивать долг по своим обязательствам. В кризис, велика вероятность массовых банкротств, и лучше держаться от таких рискованных бумаг подальше.

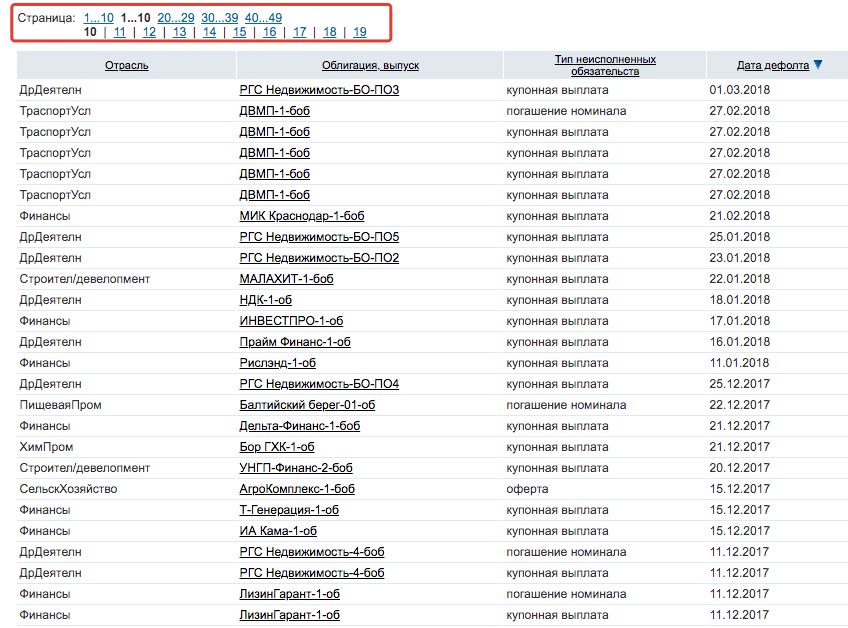

Стена памяти. На сайте Русбондс можно найти информацию по компаниям, допустившим дефолт по своим бумагам (ссылка). Кладбище дефолтов - на 49 страницах!!!

Помним, что доходность и риск понятия взаимосвязанные.

ОФЗ и муни

Облигации федерального займа (ОФЗ или государственные бумаги) - считаются самыми надежными, среди российских бумаг. За надежность инвесторы вынуждены довольствоваться более низкой доходностью.

Купоны по ОФЗ ниже всех других бумаг.

Но как альтернативу надежным ОФЗ можно использовать муниципальные бумаги. По сути мы имеем аналогичную надежность (гарантии государства), но с более высокой ожидаемой доходностью. Главный минус муниципальных бумаг - чуть меньшая ликвидность, чем по ОФЗ.

В истории (на сайте Rusbonds) не нашел никаких дефолтов по муниципальным бумагам.

Облигации и налоги

С 2021 года доход по облигациям облагается налогом по ставке 13%.

Единственный способ напрямую оптимизировать налоги - владеть облигациями на ИИС второго типа (с освобождением от налога на прибыль). Второй вариант - использовать российские облигационные фонды. Фонды обладают налоговой льготой - освобождены от налога на прибыль (купонный доход). Правда взамен инвестор будет терять на комиссиях за управление.

Удачных инвестиций!

Исправьте «Об облигациях»

Согласен

Правочка в заголовке «ОЗФ и муни» — ОФЗ

По делу: А есть ли критерий продажи облигации до погашения, чтоб не терять доходность? Только отслеживание цены и своевременная продажа?

В облигационных фондах часто используется метод дюрации. Бумаги держаться определенного диапазона (например не ниже 2-3). Это позволяет получать доп. доходность за принятие рисков. По мере приближения к погашению — бумаги заменяются более длинными.