Активные или пассивные инвестиции

Какую главную цель преследует инвестор? Сохранить и приумножить капитал.

Как это можно сделать?

В мире вид инвестиций условно разделяют на 2 вида:

- пассивные;

- активные.

Активные инвестиции - это спекуляции и трейдинг. Покупка ценных бумаг на определенное время. Фиксация прибыли. И новый поиск инвест. идей.

Пассивные инвестиции - это следование выбранным биржевым индексам (обычно через биржевые фонды ETF или БПИФ). Покупка активов, невзирая на стоимость. Без попытки угадать время входа в рынок. И никаких фиксаций прибыли (продажи). Даже если рынок снижается (или наступают признаки скорой коррекции). Инвестор находится в бумагах (индексе) постоянно.

Выбор отдельных бумаг (акций, облигаций) кстати тоже относится к активному инвестированию. Даже если инвестор планирует держать их десятилетиями.

Что же выбрать инвестору? Пассивное или активное инвестирование?

Смотрим начало параграфа про цели ....

Наша (и ваша) основная цель - получение прибыли.

Считается, что именно активное управление способно извлекать больше прибыли. Зачем покупать весь рынок (в лице индекса). В который входят и хорошие и плохие компании. Можно же сосредоточиться только на самых перспективных. С хорошим потенциалом роста в будущем. Откидывая баласт в виде других компаний, которые будут тянут доходность вниз.

С трейдингом еще проще ... Можно буквально за день, неделю, месяц делать несколько процентов прибыли. В годовом выражении это десятки-сотни процентов годовых.

Не обладаете знаниями (опытом, временем) для торговли? Не беда. Можно найти профессионалов в лице управляющих компаний (обычно это ПИФы с активным управлением). За небольшую (или большую) комиссию они с радостью поработают с вашими деньгами.

Какой смысл сидеть в индексе (индексных фондах)? Довольствуясь небольшой рыночной доходностью в районе 5-6% годовых (сверх инфляции). Попутно попадая в различные просадки и коррекции рынка на десятки процентов. Когда аналогичную прибыль можно заработать за неделю-месяц.

Именно так рассуждают многие. И возможно будут неправы.

Исследование SPIVA

SPIVA сравнивает показатели работы фондов активных управляющих с бенчмарком. То есть биржевым индексом. Если фонд нацелен на крупные компании США, то бенчмарком выступает индекс S&P 500. Для инвестиций в российские акции - это будет индекс Московской биржи.

Данные публикуются каждые полгода. В работе несколько стран и регионов:

- США;

- Канада;

- Европа;

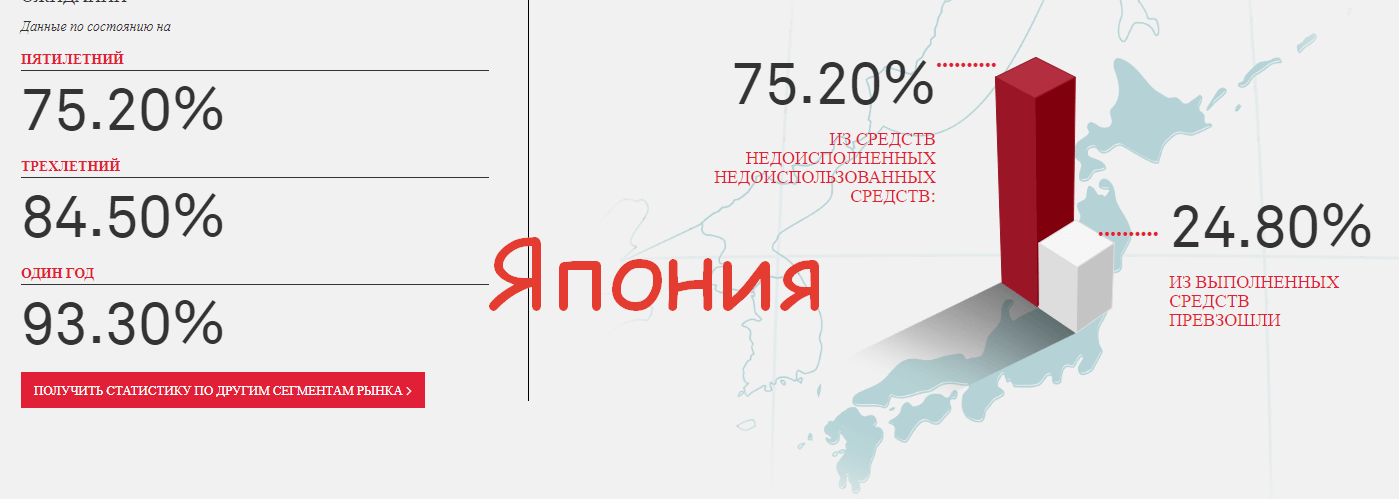

- Япония;

- Индия;

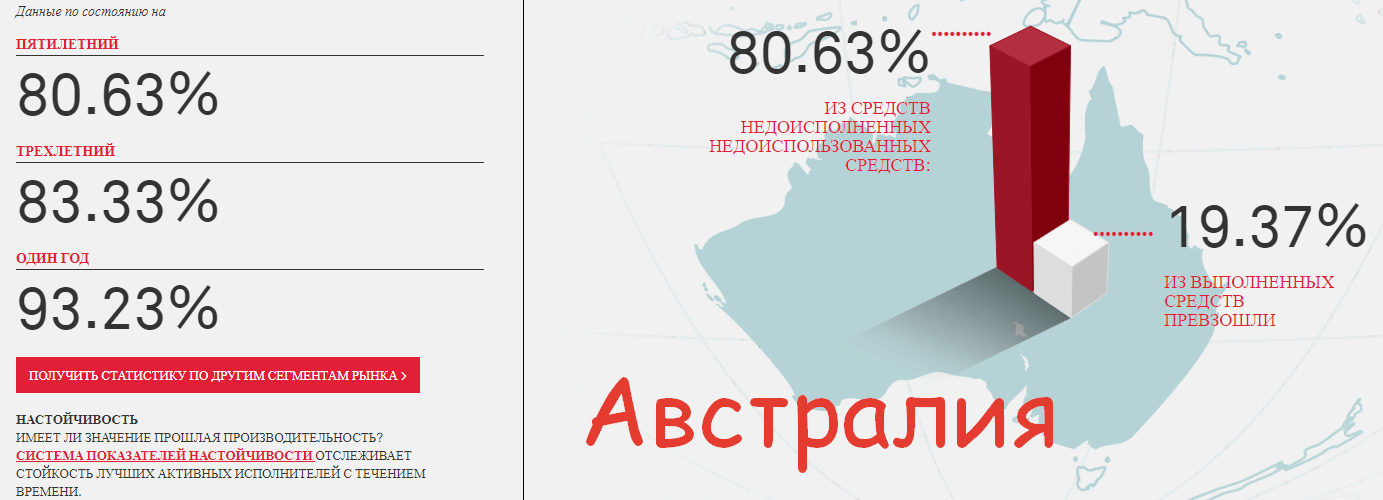

- Австралия;

- Южная Африка;

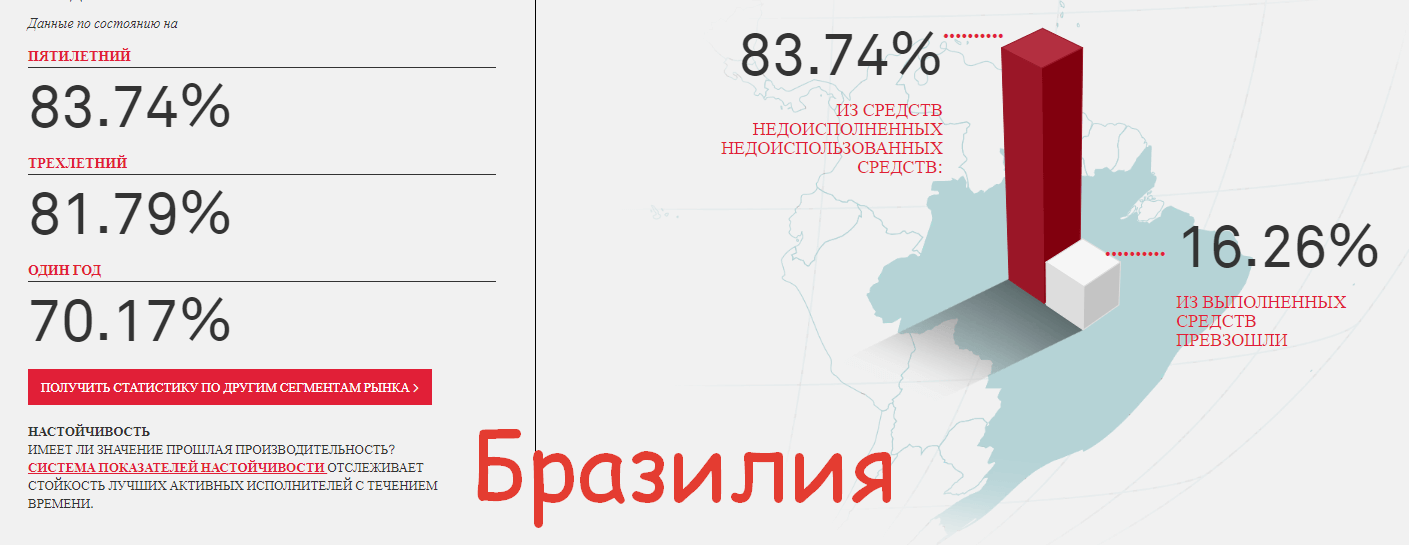

- Латинская Америка.

Как работает и что отслеживает SPIVA?

По каждой стране или региону собирается статистика по доходности активно-управляемых фондов. За период 1, 3 и 5 лет.

И выявляется процент успешных фондов. Способных показывать доходность выше индекса.

Вот вам немного статистики ...

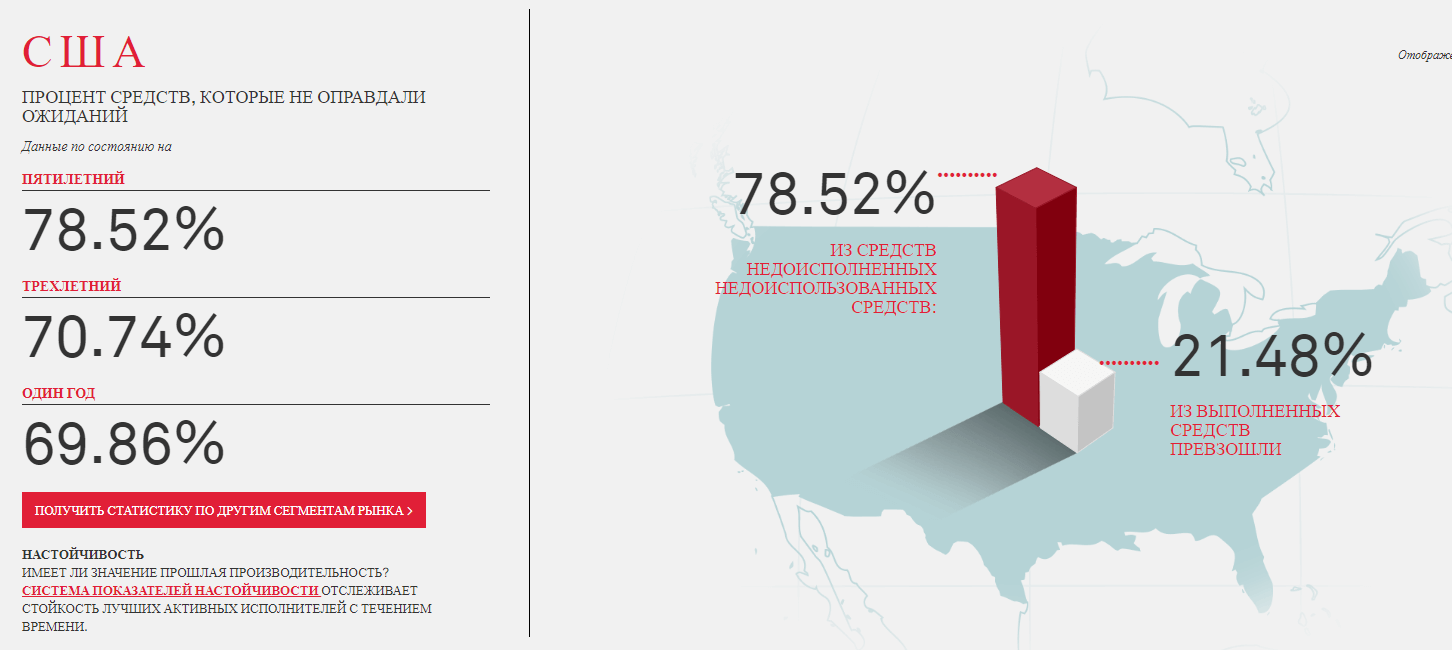

По США.

- За 1 год - 69,86% активно управляемых фондов не смогли обогнать индекс S&P 500.

- За трехлетний период - 70,74%

- В течение 5 лет - 78,52% фондов отстали от индекса.

Справа на картинке столбцами показана статистика за пятилетний интервал. 21,48% (только пятая часть) активных фондов выиграли у индексов.

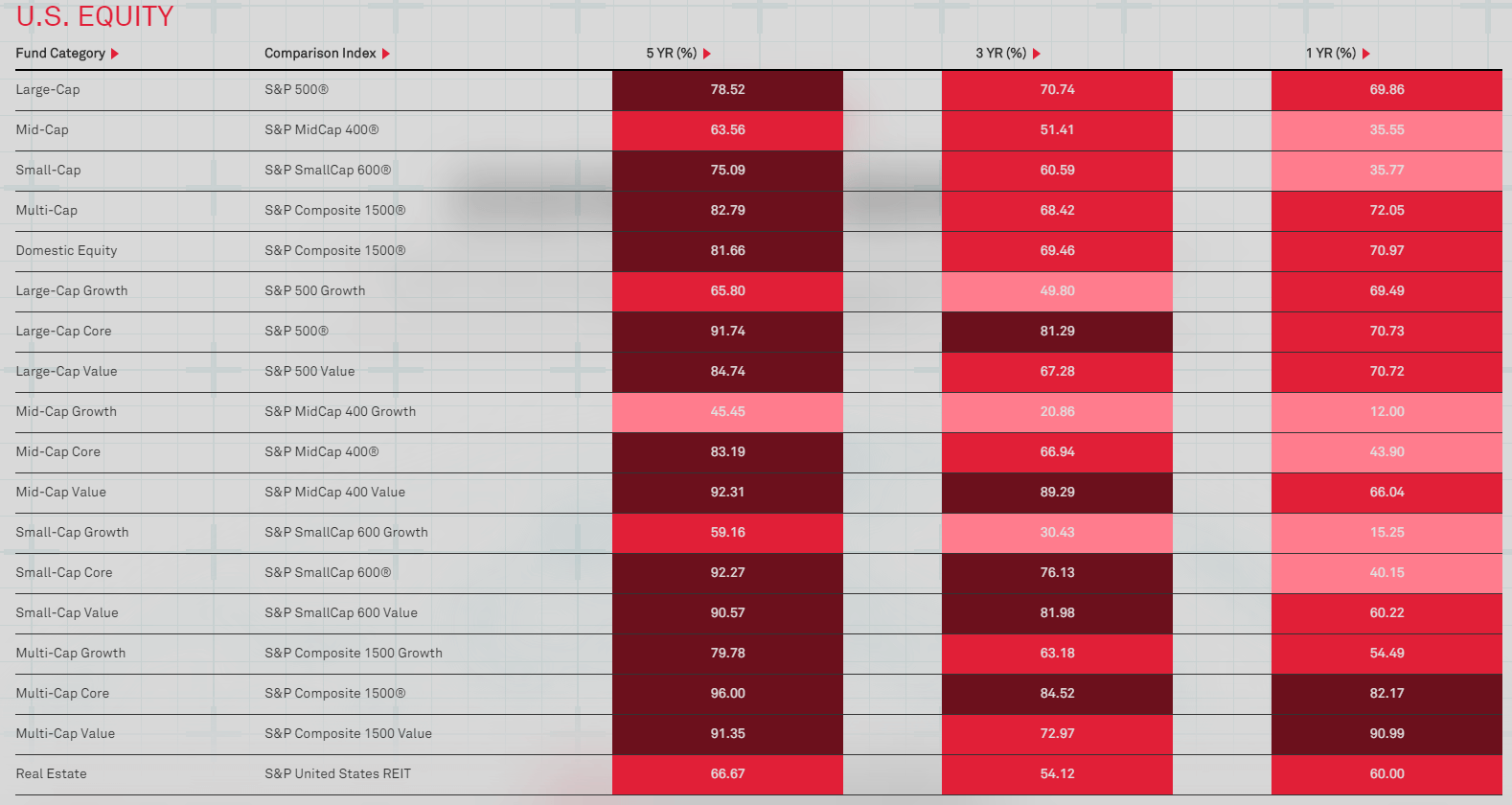

Помимо S&P 500 есть статистика по американскому рынку, по другим индексам акций. Крупной, малой или средней капитализации. Акции роста или стоимости. Индекс широкого рынка. Недвижимости. В зависимости от стратегии инвестирования активных фондов.

Подавляющие большинство фондов показали доходность ниже своего бенчмарка.

В процентах показана доля отставших от индекса за интервалы 1, 3 и 5 лет.

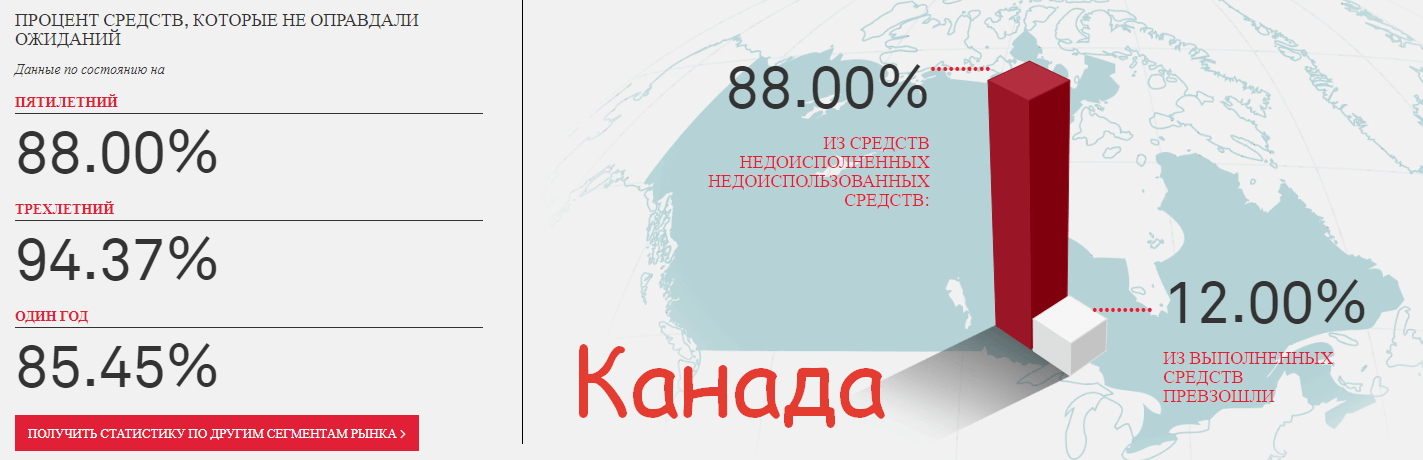

Канада

Здесь данные еще хуже. Индексам проигрывают от 85 до 94% активных фондов.

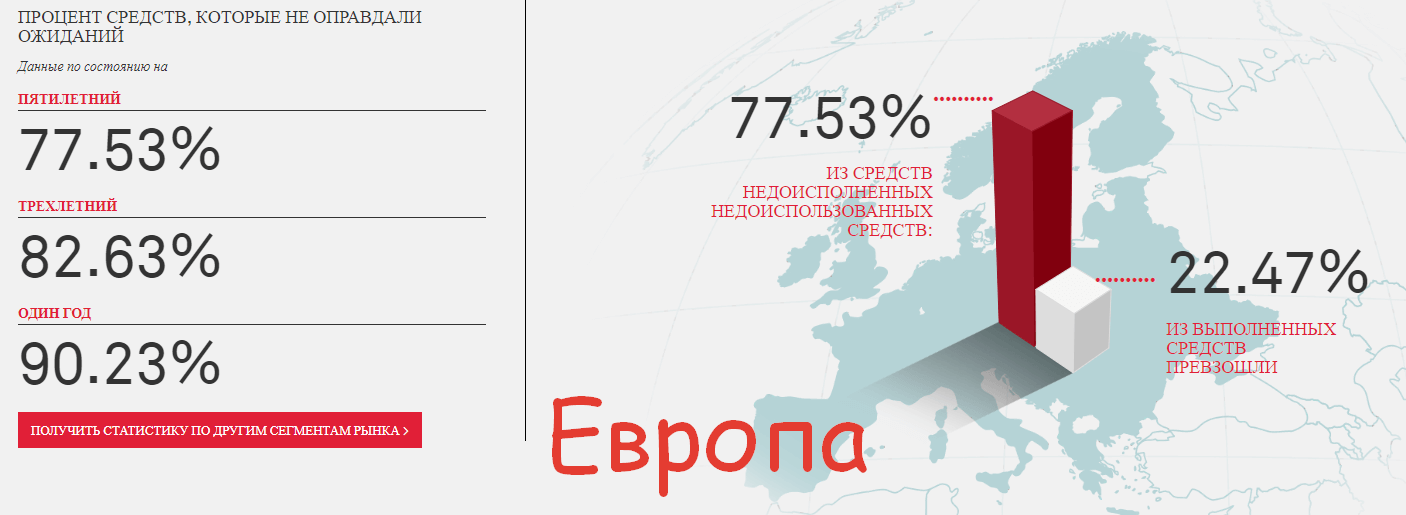

Европа

Немного другая ситуация. На коротком сроке (1 год) - 90% фондов отстали от индекса. А на 5-м интервале их число поуменьшилось.

Но опять же. Процент выигравших у индекса намного меньше половины, из общего числа.

Еще немного статистики по другим странам.

Статистика и факты от исследования SPIVA.

- В исследовании участвовало более 10 000 активно управляемых фондов по всему миру.

- На доходность фонда (и как следствие, вероятность обогнать индекс) большое влияние оказывают комиссии.

- В среднем, крупные фонды работают лучше, чем мелкие.

Небольшие выводы

По статистике SPIVA, большинство активно управляемых фондов проигрывают своему бенчмарку (индексу). И в среднем по миру, при увеличении горизонта, показатель проигравших увеличивается.

Отсюда можно сделать вывод:

При очень длинном горизонте инвестирования, процент успешных активных фондов будет стремится к нулю.

И перед инвестором (особенно долгосрочным) стоит вопрос? А возможно ли заранее, на старте инвестиций, выбрать правильный активный фонд, который будет регулярно показывать доходность выше индекса?

Наверное да. Только с небольшой вероятностью. Как видно из статистики SPIVA, ваш шанс на удачный выбор - в районе 15-25% для пятилетнего горизонта.

САМЫЙ ГЛАВНЫЙ ВЫВОД

Исследование SPIVA показывает, что только малая часть активно управляющих могут обогнать пассивные инвестиции. В течение ЛЮБОГО интервала времени. Долгосрочного или краткосрочного.

Но истинная мера успеха активного управления состоит в том, может ли управляющий (или стратегия) обыгрывать рынок постоянно. В течение нескольких лет и десятилетий. Это единственный критерий отличить везение от мастерства.

По последним данным SPIVA, количество активных фондов обыгравших индекс за 1 год составило 703!!!

Как определить кому из них ПРОСТО ПОВЕЗЛО заработать больше индекса? А кто попал в топ заслуженно. Благодаря мастерству и умению.

Нужно посмотреть на результаты за более длительный период.

Как вы думаете, сколько фондов из первоначальных 703 покажут доходность выше рынка за период в 4 года?

200? 100? Может быть 50?

Барабанная дробь ....

Два. Чего два? Два десятка? Две сотни? Нет, всего два фонда из семисот обыграло индекс на четырехлетнем интервале.

2 из 700. Если захотите вложиться в такой успешный фонд, шанс правильного выбора у вас будет меньше 0,3%. В остальных случаях, вы просто будет получать меньшую доходность, по сравнению с обычным пассивным инвестированием.

Минусы SPIVA

Несколько недостатков (или недоговорок) исследований SPIVA (на мой субъективный взгляд).

Активные инвестиции сравнивают с голым индексом. И победой в доходности последнего. Но ... а как вложится в этот индекс? Только через индексные фонды ETF ... которые будут брать плату за управление, что сразу повлечет снижение доходности.

И скорее всего, изменение в статистике между успешными и неуспешными фондами. На американском рынке это не особо будет заметно. Есть много низкозатратных ETF с годовой комиссией в сотые доли процента.

А вот с Россией этот фокус не прокатит. У нас плата за обслуживание взимается в процентах (1-2%).

Нет данных на сколько процентов фонды обгоняют или отстают от индекса. Возможно среднее отставание находится на уровне среднестатистической погрешности. Какие-нибудь доли процентов. Или небольшая величина в 0,5-1%. Которая бы нивелировалась комиссиями за управление пассивными ETF.

Нет данных об уровне риска.

Инвестиции - это не только подсчитывание будущей прибыли. Но и работа с рисками.

Что бы вы выбрали?

Более доходный пассивный ETF со среднегодовой доходностью в 10%, но с вероятностью просадки активов на 30-40%. И восстановлением из просадки в течение 3-4 лет.

Или фонд с доходностью в 9% и вероятность получить максимальную просадку процентов на 15%. Из которой он может выйти за несколько месяцев.

Но в любом случае, тема пассивных инвестиций и исследования SPIVA позволяют задуматься о том, что активные стратегии не приносят дополнительной доходности (за очень редким исключением), сверх того, что дает рынок.

Попадание активных фондов в топ-список, обогнавших индекс - это больше всего везение, чем умение и мастерство.

Статья в тему: Пари Баффета с хедж фондами на миллион долларов

Отличная статья. Кому нужна более подробная статистика на эту тему, есть замечательная литература У. Бернстайна. Советую к прочтению.

А можете сказать, как у них отчет называется, в котором из 703 фондов, опередивших индекс за год, только 2 смогли это сделать за период в 4 года? А то чего-то эти цифры найти не могу.

Спасибо за статью! А как быть с другой стратегией, не роста, а с дивидендной, там без покупки акций, облигаций не обойтись, для получения дохода по дивидендам и купонам.

Здесь нужно чем то жертвовать. У меня у самого часть российского портфеля именно в отдельных акциях (облигациях). Я знаю, что на дистанции скорее всего индексы меня обойдут.

Но мне нужен именно денежный поток. И приходится мирится с возможной потерей части дохода (в виже недополученной прибыли) за стабильный денежный поток.

Если брать зарубежные ETF, то как раз здесь все получается достаточно четко. Американские фонды практически все выплачивают и дивы и купоны (раз в месяц или квартал).

Эххх, написал бы ещё в конце в какие вкладываешь фонды на интерактив брокере, была бы вообще лепота а не статья.

Пожалуйста!

Основной костяк моего портфеля: фонды акций

На Америку — VOO + VTV

Развитые страны — VEA

Развивающиеся страны — VWO

Фонды недвижимости — VNQ и VNQI (Америка и весь мир).

Плюс пара дивидендных фондов (небольшая доля) и фонд облигаций (VCSH).

Все на интерактив как я понимаю, верно? А какие процентные доли по всем тем бумагам? И каждый год как я понимаю еще и декларацию нужно подавать на сайте налог? Есть ли уже тут статьи про то как именно подавать такие декларации ежегодно?

У меня небольшой симбиоз с зарубежными и российскими инструментами. Поэтому мой иностранный портфель скорее всего вам не подойдет. Я все рассматриваю как единый портфель.

Недвижимость 20% на 2 ETF

Облигации — 10%

Дивидендные акции- 20%

Америка — 20%

Развитые страны -20

Развивающиеся — 10%

Если у вас длинный срок инвестирования (от 10-15 лет), то наверное вам лучше не брать фонды недвижимости и дивидендные акции.

Про декларацию … на самом деле ничего сложного нет. Все делается за 1-2 часа (если не особо много сделок было на счете). Раз в год можно немного понапрягаться.

В планах есть написать статью. Когда буду заполнять свою декларацию, параллельно подготовлю материал.

В целях диверсификации активов, тоже рассматриваю выход на интерактив. Было бы не плохо прочитать Вашу инструкцию на данную тему.

У меня в планах есть написать что-подобное. Скоро будет на сайте …

а кстати есть ли смысл диверсифицировать набрав в портфель VOO и IVV например 50/50?

Или это бессмысленно с точки зрения банкротства эмитента?

Абсолютная бессмыслица.

Лучше тогда использовать разных провайдеров набирая ETF на разные активы. ТИпа на Америку — фонды Вангуард, Европа — BlackRock и так далее.

Кстати, эти провайдеры входят в топ 3 самых крупных. Так что я думаю, что риски банкротства минимальны.

Ты знаешь бессмыслица или нет, но практика показывает что и в Штатах были падения гигантов где люди теряли деньги. Мне как бы без особого труда и высоких комиссий взять 50/50 IVV/VOO (если уж и выходить на другой рынок).

А где можно найти информацию (обзор, сравнение) на русском о выборе иностранных етф? Может у Вас есть статья?

Скринер ETF вам в помощь — https://etfdb.com/screener/

Добрый день! Тиньков убрал плату в 99 рублей за наличие операций по счету. Напишите свои мысли?

Спасибо за инфу.

Для долгосрочного инвестора — это хорошая новость. И тинькова для подобных целей можно использовать смело (по принципу купил бумаги, заплатил один раз комиссию в 0,3%). Держи далее бесплатно. Хоть 10, хоть 20 лет. Красота.

Я думаю, возможно мы еще увидим снижение комиссий (народ стал грамотней, более менее может понять где лучше и выгоднее)

Как то странно, сначала индекс обыгрывают 10-30% компаний, а в конце статьи приводится данные что всего 2 из 700. Как так?

Если у вас длинный срок инвестирования (от 10-15 лет), то наверное вам лучше не брать фонды недвижимости и дивидендные акции.

Источник: https://vse-dengy.ru/pro-investitsii/spiva-passivnye-ili-aktivnye-investitsii.html

Прошу пояснить почему. Интуитивно казалось бы должно быть наоборот.

Главная проблема — налоги с дивов. Очень много денег теряется на пустом месте из-за налогов. На длинном сроке потери будут просто колоссальные.

Писал про это в этой статье — https://vse-dengy.ru/upravlenie-finansami/aktsii/glavnyy-minus-dividendov.html