Буквально через месяц моему первому ИИС исполняется 4 года. Решил подвести результаты. Так сказать свести дебет с кредитом и выявить финансовый результат. Чистая прибыль и так понятна. Для меня более показательный результат - это среднегодовая доходность счета за весь период жизни ИИС.

В прошлой статье я описывал самостоятельный способ подсчета доходности с помощью функции XIRR в электронных таблицах.

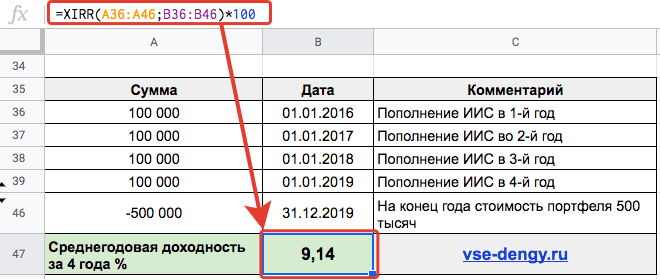

Расчет доходности по ИИС

Вносим в таблицу (Excel или Google) даты и суммы пополнений счета. И на конечную дату - финальную сумму капитала на счете (со знаком минус). И автоматически получаем результат (среднегодовую прибыль).

Небольшой пример для понимания.

Каждый год пополняем счет на 100 тысяч рублей. За 4 года получается общая сумма внесенных средств - 400 тысяч. Капитал за это время (с учетом прибыли) подрос до полмиллиона.

Прописываем функцию XIRR.

Получаем среднегодовую доходность - +9,14%.

Подбивая результат, я заметил (и уже не в первый раз), что данные у брокеров (фин. результат инвестиций) указаны не совсем корректно. Возможно брокеры не учитывают уплаченные комиссии, налоги и прочие поборы. Поэтому я всегда самостоятельно подвожу итоги.

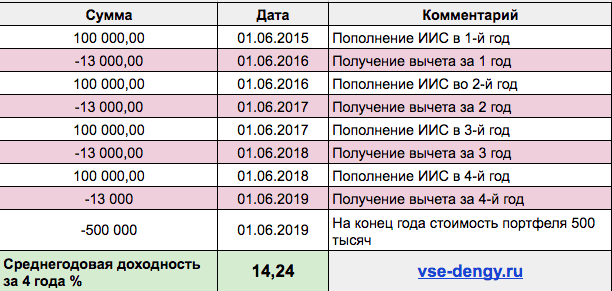

Дополнительно, у брокера в расчет доходности не берется получения налоговых вычетов. А они как оказалось очень сильно меняют итоговую среднегодовую прибыль. В большую сторону. И намного.

Например, по моим расчетам (без учета налоговых вычетов) удалось собственными силами выжать с ИИС +12,9% среднегодовой доходности.

Если учитываем вычет, то величина доходности вырастает до 19% годовых.

Как правильно учитывать вычеты

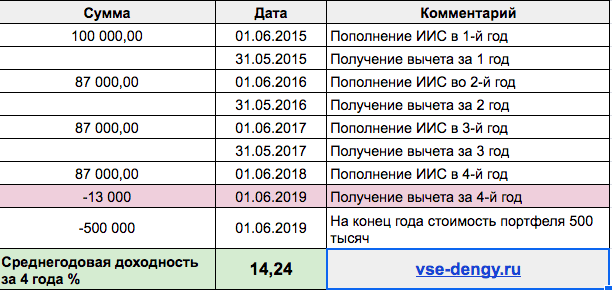

Смотрите. Получение вычета - это с одной стороны доход. Налоговая перечисляет его вам на счет (банковскую карту). И вы можете со спокойной душой закинуть эти деньги обратно на ИИС. Зафиксировать эти данные в таблице в виде пополнения счета.

Однако это будет не совсем корректно.

Получение вычета можно сравнить с получением дивидендов, купонов или прибыли, полученной от перепродажи активов на счете.

Пример. Вы внесли на счет 100 тысяч рублей. Купили акций. И через год перепродали их с выгодой +30 тысяч. Или получили за это время дивидендов на несколько тысяч рублей.

Стоит ли их учитывать полученную прибыль, как движение средств?

Однозначно нет. Ведь нам нужно оценивать эффективность (доходность) инвестиций на вложенный капитал. В нашем случае - 100 тысяч рублей. И все побочные поступления денег на счет (прибыль) в виде дивидендов или удачной продажи - это как раз результат успешного вложения денег.

Поэтому в эту категорию мы можем отнести и получение налогового вычета.

Вычет изначально поступает не на ИИС. А на банковскую карту.

Как его зафиксировать в учете?

Быстрый ответ. Никак.

Если полученный вычет вы будете закидывать обратно на счет, то записывать его в движении средств не нужно.

Почему?

Представьте, что налоговая перечислила вам вычет сразу на ИИС. Это деньги будут аналогичны поступлению дивидендов. Которые в учете движения денег не учитываются.

Если вы полученный вычет собираетесь потратить, то его нужно учитывать как вывод средств с ИИС (со знаком минус).

Это тоже самое, если бы вычет пришел на ИИС. Вы хотите его потратить. Значит нужно было бы вывести деньги со счета.

В итоге, если брать данные из нашего примера выше, среднегодовая доходность ИИС выросла более чем на 5%.

Получаем 14,24% против 9,12%. Неплохо.

Как это отобразить в таблице?

Вариант 1. В дату получения вычета от налоговой - указываем как расход со счета.

Либо так. Просто минусуем полученный вычет из суммы пополнения (если даты примерно равны).

Оставляю ссылку на файлик с расчетами (Гугл таблицы).

Удачных инвестиций!

Здравствуйте.

А если я получаю вычет или купоны от облигаций на банковский счет, но потом завожу их на ИИС для покупки новых облигаций, то это нужно учитывать в две строки?

Например:

01.10.2019 -10000 Получение вычета или купона на банковский счет

01.10.2019 10000 Пополнение ИИС

Так?

Если вы делаете обе операции в один день, то можете вообще их не учитывать. Как будто сразу получили купоны на брокерский счет.

почему сумма 500 000 на конец года ? Почему не прибавились 13000 за каждый год ?

В первом скриншоте (если вы про него) в 100 тысяч как раз заложен налоговый вычет (87 свои + 13 вычет). Ниже же произведен разбор с разделением сумм пополнений.

Думаю имелось в виду откуда вязлось 500 тысяч? 4 года по 100 даст 400 тысяч. Даже если 13 000 * 4 года это 52 000 рублей. Откуда 500 000 взялось ?

Это условный пример. Данные взял просто с потолка.

А так остаток 100 тысяч — это прибыль по счету.

4 года Х по 100 тысяч (из них 87 свои + 13 вычет) + 100 тысяч прибыль = 500 тысяч.

Вроде все сходится)))

Из статьи непонятно откуда у нас берётся прибыль в 100 тысяч. Создаётся впечатление, что ошибка в расчётах. Более того, эта сумма влияет на конечные, итоговые проценты. А если прибыли никакой нет т.е. просто вносить деньги и ничего не покупать на них? Ни акции ни облигации то прибыли не будет.