Периодически в мировой экономике случаются кризисы. В среднем каждые 6-8 лет нас накрывает какой-то коллапс. Сильный и не очень. На примере индекса Доу Джонса я описывал, какие были падения на фондовом рынке. Но кризис - это не только просадки на бирже. Это еще возможное обесценивание национальных валют.

И что делать? Как сохранить деньги в кризис? И по возможности еще и заработать?

Чтобы не потерять сбережения их нужно куда-то вложить? И возникает другой вопрос - куда вложить деньги в кризис?

А вот здесь небольшая загвоздка.

Никто не может точно предсказать кризис. За много лет это не удавалось никому. Аналитики делают какие-то прогнозы и предположения о сроках наступления тяжелых времен (которые постоянно меняют, каждый раз отодвигая дату наступления кризиса).

Поэтому правильный вопрос для вас должен звучать так:

- Куда вложить деньги перед кризисом?

- А только потом "Как заработать на кризисе?"

Мировая экономика пережила уже несколько десятков кризисов (за последнее столетие). И накопилась определенная статистика. По выгодным вложениям в период нестабильности. Какие активы способны защитить ваши деньги.

Итак, поехали!

Правильная валюта

В периоды кризиса под угрозой находятся в первую очередь развивающиеся страны. Особенно с большой долей сырьевой экономики (привет Россия). Именно валюта развивающихся стран падает сильнее всего.

Развитые страны тоже находятся в зоне риска. Но не все.

В первую очередь - это конечно же доллар США. Как валюта одной из самых надежных экономик мира.

В кризис все стараются уйти от возможных валютных рисков (связанных с возможным обвалом курсов). И куда текут капиталы? Естественно в доллар.

Обычно в кризис бакс укрепляется по отношению к большинству валют.

Как альтернатива доллару - это японская йена и швейцарский франк.

Они имеют слабую корреляцию с финансовым миром. И складывается ощущения, что их курс никак не зависит от происходящих событий в мировой экономики.

Одной из "проблем" этих стран - постоянное укрепление национальной валюты. Страны как-то пытаются сдерживать рост, постоянно стремясь ослабить свои деньги. А они все растут и растут.

Ок. Как вложиться.

Покупка в банке (дорого). Курс не очень адекватный. Тем более франк и йена продаются не везде.

На бирже (валютный рынок). Покупаем доллар, йену или франк по биржевой (справедливой цене).

В составе ETF:

- FXY - японская йена;

- FXF - швейцарский франк (как альтернатива валютной пары CHF/USD);

- USDU - индекс доллара против мировых валют (развитых и развивающихся стран).

Инвестиции в иностранной валюте (об этом ниже).

Облигации = стабильность

Долговые бумаги - позволяют получать фиксированный, заранее известный доход. Плюс тело облигации (номинал) в конце срока обращения.

Но не все йогурты одинаково полезны.

Мы обращаем внимание только на надежные облигации. В первую очередь государственные.

В России - это ОФЗ (облигации федерального займа). Либо еврооблигации (номинированные в долларах).

Рекомендованное чтиво: Про еврооблигации или евробонды простыми словами?

В Америке - это краткосрочные облигации (трежерис).

Как вариант, можно взять бумаги крупнейших компаний (голубых фишек). У них доходность будет повыше. Но следует помнить ...

В моменты кризиса у компаний резко повышаются риски банкротства. В прошлые кризисы даже крупные бизнесы (с длительной успешной историей) раскалывались как орешки.

Где покупать?

ОФЗ и прочие российские бумаги - через любого российского брокера.

Трежерис - на американском рынке в лице ETF (SHY, BIL). Либо снова на Московской бирже, через ETF FXTB. Комиссия за владение - 0,2% в год. Иностранные фонды просят в среднем - 0,15%.

Кстати, возвращаясь к валюте. Вкладывая в долларовые бумаги, мы может надеяться на двойной доход. За счет получения купонного дохода по облигациям и укрепления доллара по отношению к рублю.

Рублевые облигации хоть и имеют более высокую доходность (по отношению к трежерям), но в кризис могут "подложить свинью" своим владельцам. Курс национальной валюты может рухнуть. И хотя по факту мы будем в плюсе в рублях, в долларов эквиваленте потеряем деньги.

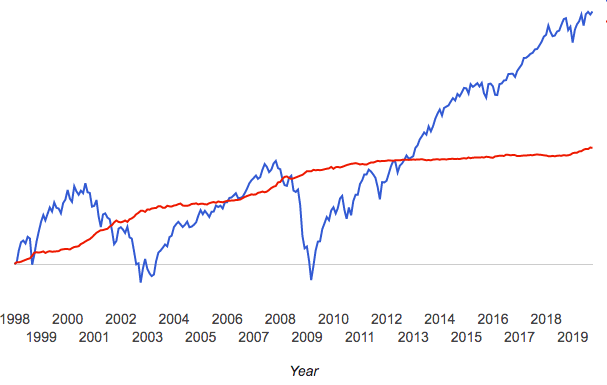

На рисунке ниже сравнение краткосрочных казначейский облигаций США (красная линия) с индексом крупнейших компаний США (синяя). Обратите внимание на падение рынка начала 2000-х и кризис 2007-2009 годов.

Самый неудачный (убыточный) год по индексу акций дал результат - -37%. По трежерис - всего -0,1%.

Максимальная просадка S&P 500 составляла -50,97%!!! По векселям -1,46%.

Золото в кризис

Желтый металл используют как убежище капитала в неспокойные времена. Крупнейшие инвесторы, фонды стараются защититься от возможных потерь денег в моменты обвалов на фондовых рынках.

Повышенный спрос в кризисные моменты толкает котировки золота вверх. Конечно это происходит не всегда. Но в большинстве случаев, золото дорожает.

В спокойные времена золото может превратиться в очень рискованный актив. Интерес инвесторов к нему ослабевает. И ... оно дешевеет. Иногда очень сильно.

Где купить?

В банке с помощью ОМС (обезличенных металлических счетов). Плохо то, что банки сами устанавливают курс на продажу-покупку. Конечно они ориентируется на мировые котировки. Но могут давать невыгодные цены (спред) желающим совершать сделки с драгоценными металлами. То есть продавать чуть дороже, выкупать обратно чуть дешевле.

Это как с покупкой валюты. В зависимости от жадности банка мы можем купить золото очень дорого (не по совсем справедливой цене).

Особенно когда котировки золота на мировых рынках начинают стремительно расти. Банки сразу же хотят сорвать побольше денег. Необоснованно задирая курс.

На бирже с помощью ETF. В России это ETF - FXGD. Для международных инвестиций - крупнейший иностранный ETF GLD или IAU.

Плюсы. Точное копирование курса золота. Исключается возможность манипулирования ценами.

Минус. Комиссии за владение акциями фонда.

Для FXGD - это 0,45% в год. От стоимости паев во владении. Для GLD - 0,4%. IAU - 0,25%

Статья в тему: 9 способов вложить деньги в золото

Лучшие сектора экономики при падении рынка

Есть так называемые защитные сектора экономики, которые в кризис ведут себя лучше рынка.

Важное замечание! В моменты глобального падения фондового рынка - это не значит, что они не пострадают. Котировки возможно будут снижаться вместе со всеми. Но те так сильно.

Рухнет рынок, для примера процентов на 40. Кто-то из наших "защитников" опустится на 20-30, другие на 5-10%. Возможно некоторые даже увеличат свою стоимость. Все будет зависеть от масштабности кризиса.

Итак, что это за активы?

- Компании стабильных дивидендов;

- Потребительский сектор;

- Сектор здравоохранения;

- Коммунальные компании.

В чем выгода от таких инвестиций? Люди всегда будут хотеть жрать, спать и ср ... ть. И еще чтобы деньги (в виде дивидендов) всегда капали на счет. )))

Болеют люди всегда. И за свет и прочие услуги ЖКХ придется тоже платить, независимо от кризиса.

Поэтому компании, ориентированные на вышеперечисленные сектора имеют определенное преимущество перед другими отраслями экономики.

Покупать можно через ETF. Но они торгуются через иностранных брокеров. Если у вас нет выхода, то как альтернативу можно использовать отдельные акции, входящие в состав ETF. Инвестировать можно через биржу Санкт-Петербурга.

Ниже приведены название ETF. Их подробное описание можно почитать на сайте Etfdb.com. Там можно найти, какие компании входят в состав фонда. Выбирайте для инвестиций компании с большей долей веса.

Плюсы:

- в кризис ведут себя лучше рынка;

- получение денежного потока в виде дивидендов.

Минусы:

- в спокойные времена они могут отставать от общего роста рынка.

Дивидендные аристократы

Компании с устойчивым бизнесом. Выплачивающие (и ежегодно увеличивающие) дивиденды на протяжении не менее 25 лет. ETF NOBL.

Это своего рода защитный актив для инвестора от потрясений на рынке. Даже в кризис, компании продолжают выплачивать, и самое главное увеличивать дивиденды.

C 2000 года индекс S&P 500 5 лет заканчивал в минусе. Так вот, дивидендные аристократы в 2-х из пяти убыточных для рынка периодов показывали рост. В остальные 3 "минусовых" года падали, но в среднем раза в 2 меньше, чем СИПИ 500.

Потребительский сектор (consumer staples)

Сектора экономики, нацеленные на потребительские товары. Что туда входит? Напитки, продукты питания, товары для дома, товары личного пользования, табачная продукция.

Что брать?

Самые крупнейшие ETF фонды, отслеживающие данный сектор (с капитализацией несколько миллиардов долларов каждый):

- XLP;

- VDC;

- KXI.

Дивидендная доходность - 2.5 - 3%.

Ежегодные расходы - 0,1 - 0,13% в год.

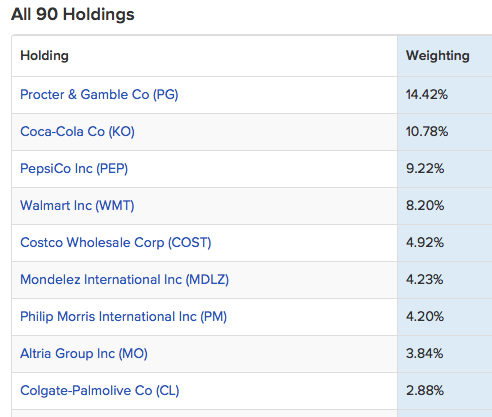

Что в составе?

На примере ETF VDC. Входит 90 компаний. С наибольшей долей веса ... знакомые все лица!

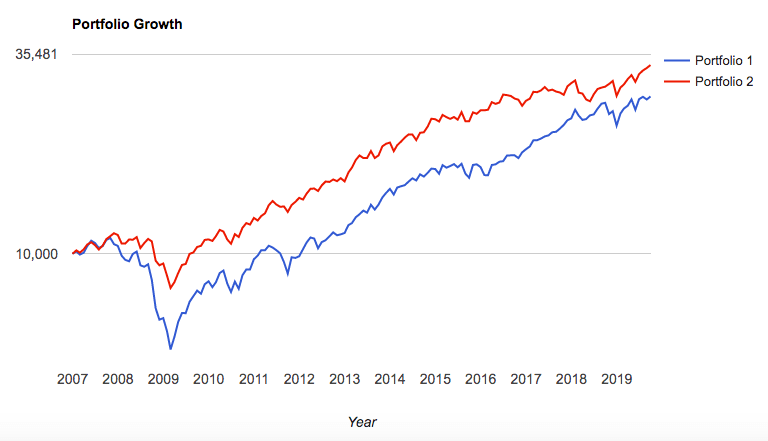

Как вел себя потребительский сектор в сравнении с индексом S&P 500. С 2007 года.

Худший год ETF VDC - 16,57% Максимальная просадка - 29,37%. У СИПИ 500 - 50,8 и 36,8% соответственно.

Сектора здравоохранения (health care)

Люди болели и будут болеть всегда. И как говорится: на здоровье не экономят (если есть, что экономить).

Инвестируем в здоровье через ETF:

- XLV;

- VHT;

- IBB;

- IHI.

Комиссии - 0,10 - 0,13%. Капитализация - несколько миллиардов.

Дивы 1.6 - 2.1%. Платят ежеквартально.

Ниже сравнение доходности по годам ETF XLV (красные столбцы) с индексом S&P 500.

Сектор здравоохранения падал на 35,5% в кризисные 2007-2008 гг. S&P 500 - более 50%.

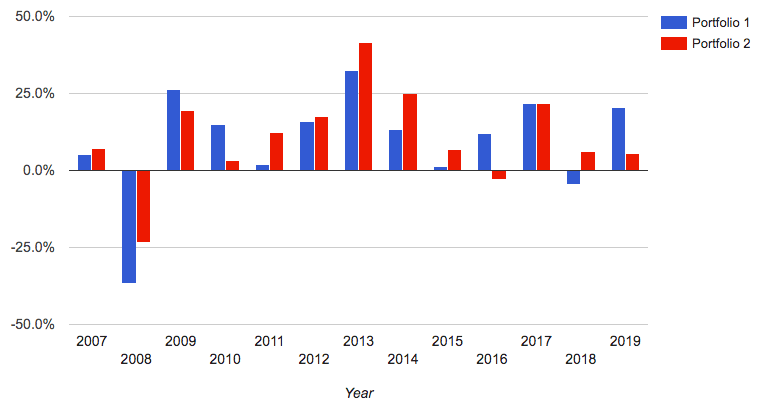

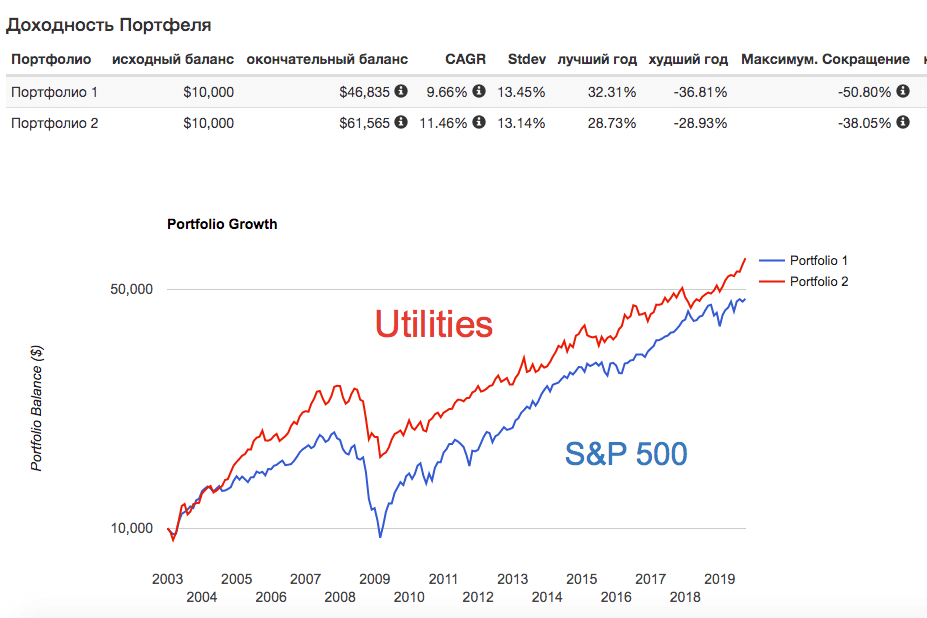

Коммунальные компании (utilities)

В коммунальщиков инвестируем через следующие ETF:

- XLU;

- VPU;

- IGF.

Капитализация - миллиарды. Расходы - 0,1 - 0,13%. Дивиденды - под 3% годовых.

Данные с 2003 года. Сектор utilities имеет превосходство практически по все показателям: в максимальной просадке (Максимум. Сокращение), среднегодовая доходность (CAGR), худший год.

Что включить в портфель

Самая главная проблема кризиса - его никто точно предсказать не может. И что делать?

Заранее подобрать защитные активы в свой портфель. Чтобы наступление кризиса встретить во всеоружии.

А что из всего вышеперечисленного лучше работает?

А вот здесь нет однозначного ответа. На 100% никто не скажет, что в ближайшие годы выстрелит например, золото. Или может быть коммунальщики будут лучше чувствовать себя намного лучше рынка.

Ответ простой и банальный. Диверсификация. Это БЕСПЛАТНАЯ и действенная защита инвесторов от ошибок.

Берите в свой портфель несколько различных объектов. И спите спокойно в момент глобального обвала рынка.

Статья в тему: Пример составления простого антикризисного портфеля

Удачных инвестиций в кризис!

Добрый день! Не поняла что именно нужно делать — продать все рисковые активы и вложиться в перечисленные в статье? или просто на свободные деньги докупить? и если так, то какой процент «кризисных» активов должен быть в портфеле в идеале?

Нужно составить сбалансированный портфель. Который а) сохранит ваш капитал от падения к кризис, б) в моменты общего роста на рыке будет приносить прибыль, в) в моменты кризиса у вас будет возможность продать выросшие (защитные) активы по дорогой цене, чтобы по дешевке скупить просевшие бумаги.

Так как неизвестно когда будет кризис, готовимся заранее. В кризис это делать будет уже поздно.

По пропорциям нужно тестировать. В планах (наверное на след. неделе) будет статья по антикризисному портфелю.

Ни чего не понял. Зачем лишние телодвижения, где профит? Например первый график сп500 против трежерис. Если мы держим у себя акции фонда сп500, они падают, мы даже ни чего не делая в итоге через несколько лет имеем опять же рост. Если мы видим падение, перекладываемся в трежерис в точках пересечения красного и синего графиков, то какой профит? По мне так практически ни какого. Если мы в точках пересечения продаём сп500 и потом покупаем их на эти деньги на околоминимальных отметках синего графика то имеем ещё плюсом профит. Так и ее понял зачем прекладываться в кризис из того же сп500 в трежерис.

Прекрасный вывод в конце статьи про диверсификацию. И вероятно лучший подход к диверсификации это … индекс S&P500))

Не согласен. Лучшая диверсификация — это иметь в портфеле активы разных классов. S&P сам по себе хорош. Но только как часть от всего портфеля (класс — акции, рынок США).

Это была шутка, сарказм. Смысл которой в том, что вероятно нет смысла выбирать подклассы активов рынка, т к в долгосрочной перспективе такие попытки скоре приведут к доходности ниже широкого рынка. Заманчивая идея выборы классов активов которые имели большую доходность при меньшей волатильности, предугадывание кризиса в среднем приводит к катастрофическим результатам.

Т к в вашей статье в качестве широкого ранка для сравнительного анализа брался snp500 я и написал про него. А так конечно, портфель должен состоять из всех ликвидных сегментов акций США, других рынков, облигаций и, при желании, других активов.

Теперь понял шутку юмора))))

в продолжении темы (страничка юмора), вот шикарный фильм «Игра на понижение 2015». все таки есть чудаки, ткр. идут против экономики США и предугадывают кризис )))

Хорошо бы ещё сравнить как падали рынки в разных странах в кризис, потому что если они проседали так же как Америка или ещё больше, то может и смысла нет добавлять их в портфель из ETF т.к. FXUS и FXIT растут получше в спокойные времена.

Это заблуждение (относится к типу, который называется recency bias). Акции США растут лучше других стран (в спокойные или любые другие времена) в последние несколько лет, до этого росли хуже, до этого опять лучше, до этого опять хуже… И что будет в будущем ни кто не знает.

Можно лишь очень осторожно предположить, что если в последнее время акции США росли лучше, то в будущем будут … хуже. Но когда это будет и будет ли сказать невозможно. Может уже в этом ноябре, а может лет через пять.

Отсюда вывод, что надо купить и тех и тех. Можно пополам, а можно как-то ещё.

А REITы Вы к защитным активам не относите?

НЕТ. В кризис фундаментальные показатели REIT падают (заполняемость арендных помещений). Как следствие выручка и прибыль. Они могут даже упасть больше основного индекса.

На примере событий 2008 года

СИПИ500 — -50%

REIT — -68%

Подозреваю, что 2008 год в этом плане не совсем типичен — там ипотечный кризис во главе был. Но общая мысль понятна. Спасибо.

Пока для себя вижу выход в том, чтобы сконцентрироваться на облигациях (с диверсификацией в них тоже, сроки и валюта) и с последующей покупкой подешевевших акций и ETF. Доходность хоть и незначительная, но нет просадки и есть возможность оперативно продать и докупать частями акции.

Сергей, подскажите, пожалуйста. А у вас счет у российского брокера. Или у иностранного тоже есть?

Добрый день! Интересуюсь сейчас ,как раз темой защиты и не понятно ,что выбрать для защиты по московской бирже , смотреть газпром он на максимуме , и не понимаю что взять