Существует 4 основных вида доходности облигаций. И новички обычно не совсем представляют, чем одна отличается от другой. И вообще, зачем так много параметров? Каждая из них несет определенную информацию для потенциальных покупателей и инвесторов. Обладая данными знаниями, можно легко выбирать наиболее привлекательные активы, конкретно под ваши цели и горизонт инвестирования.

Из этой статье вы узнаете:

- про каждый вид доходности облигации: что он показывает и для чего нужен;

- как самому рассчитать доходность облигаций по формуле;

- где смотреть текущие доходности.

Облигации обладает многими параметрами, в том числе и главной для нас - доходность. Но доходности бывают нескольких видов:

- Текущая доходность.

- Текущая доходность модифицированная.

- Простая доходность.

- Эффективная доходность к погашению.

В большинстве случаев именно они выводятся в характеристиках долговых бумаг. Все виды доходности облигаций показывают прибыль в годовых процентах.

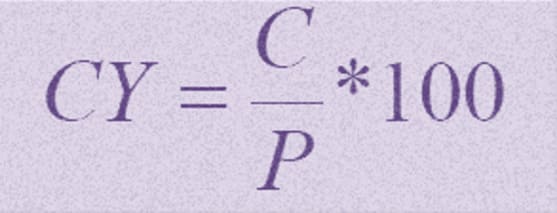

Текущая доходность (CY, current Yield)

Показатель доходности облигации за текущий купонный период. Предполагается, что чистая цена облигации не меняется.

Рассчитывается по формуле:

где,

CY - текущая доходность, % годовых;

C(%) - выплаты по купону;

P - чистая цена облигации, без НКД (накопленный купонный доход).

В первую очередь она используется для оценки денежных потоков, получаемых в виде купонов, независимо от изменения цены облигаций и ее срока обращения. Иными словами, получаемая прибыль за период.

Пример.

Облигация с номиналом 1000 рублей и рыночной стоимостью в 110% от номинала (1 100 рублей) дает купонный доход 120 рублей. При стоимости в 1000 рублей это давало бы в год или 12% годовых. Но так как цена покупки выше номинала, то доходность будет следующей:

CY = (120 / 1 100) х 100 = 10,9% годовых

Данный вид доходности напоминает банковский депозит. Открывая вклад на определенный период и внося некую сумму денег, вас заранее известно, сколько % прибыли вы получите в конце этого срока.

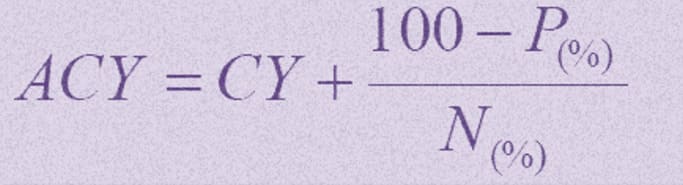

Текущая доходность модифицированная

Показывает доходность облигации при покупке ее по цене, отличной от номинала (с премией или дисконтом). Без учета купонных выплат, в момент погашения бумаги по номиналу вы получите либо прибыль (если покупали с дисконтом), либо убыток (при покупке с наценкой).

Эти два параметра учитываются и выводится текущая модифицированная доходность:

где,

ACY - модифицированная (скорректированная) доходность;

CY - текущая доходность;

P - чистая цена облигации;

N - номинал облигации.

Пример.

Учитывая данные по облигации из примера выше (покупка по 110 % от номинала и 120 рублей по купону в год) получаем:

ACY = 10.9% + (100 - 110) / 100 = 10.8%

Как видите, в связи с тем, что бумага была куплена с наценкой - показатель доходности снизился.

Обычно данный вид доходности практически нигде не используют. И можно на него не обращать внимание.

Простая доходность к погашению

В доходность включена вся прибыль, получаемая инвестором во время владения бумагами. Сюда входят и купонные платежи и возврат номинала в момент погашения облигации. Соответственно покупка с дисконтом увеличивает конечную прибыль, с наценкой - уменьшает.

Получаемая прибыль по купонам не инвестируется обратно в данные бумаги.

Рассчитывается по сложной формуле.

- Ys - простая доходность;

- Ci - величина i-го купонного платежа;

- Ni - величина i-той выплаты номинальной суммы (включая амортизацию, оферту, погашение);

- Pd - "грязная" цена облигации, с учетом НКД;

- ti - дата выплаты купона;

- t0 - текущая дата;

- B - число дней в году.

Но можно подсчитать более просто (хотя и приближенно).

Покупая облигацию за 110% от номинала (с наценкой) и купоном в 120 рублей, мы имеем текущую доходность в 10,9% годовых. Если погашение будут ровно через год, то нам вернут только номинал облигации - 1 000 рублей. Хотя покупали мы за 1 100 рублей. Убыток - 100 рублей. Плюс мы получили купонный доход - 120 рублей.

Чистый результат - (120 - 100 ) = 20 рублей прибыли или 1,8% годовой доходности.

При инвестиции в 1100 рублей. Не густо.

Но если срок до погашения будет больше, чем 1 год, то вся разница между номиналом и ценой покупки будет распределяться на данный период времени.

Например, при погашении через 5 лет - 10% наценки будет забирать всего по 2% доходности за каждый год, что составит 8,9% годовых.

За 10 лет - всего 1% и доходность будет - 9,9%

За 20 лет - 10,4% годовых.

Верна и обратная ситуация. Если вы купили долговые бумаги с дисконтом, то чем короче срок до погашения, тем более высокую прибыль ( в % годовых вы получите). При покупке за 90% от номинала и купоном в 100 рублей - при погашении через год чистая прибыль составит 22% годовых.

Но если погашения состоится только через 10 лет, ваша годовая прибыль будет практически в 2 раза меньше.

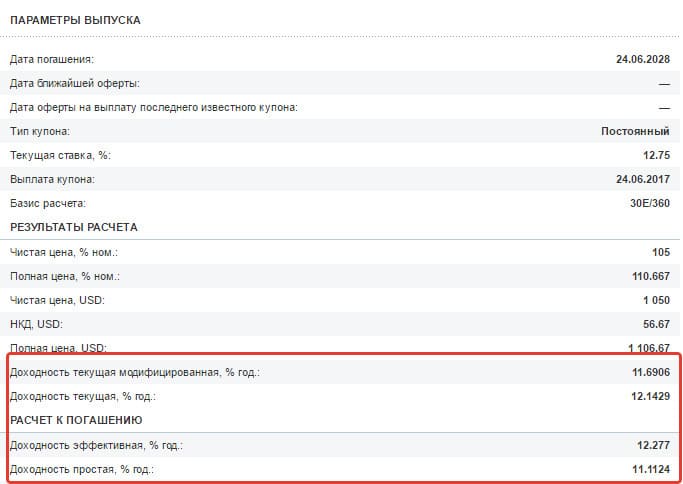

Эффективная доходность к погашению (YTM, Yield TO Matutity)

Показывает доходность к погашению, при условии реинвестирования полученных купонных выплат, по той же ставке, по которой было куплена бумага. Иными словами, вся получаемая прибыль от купонов должна вкладываться обратно и приносить новую.

Именно ее (доходность) используют на фондовом рынке для сравнения облигаций. Облигации могут торговаться по ценами выше и ниже от номинала, с различными выплатами по купону и сроками обращения.

Эффективная доходность позволяет оценить прибыльность будущих вложения для бумаг с различными вышеперечисленными параметрами.

Обычно не говорят, что совершил хорошую сделку и приобрел бумаги за 70% от их номинала. Здесь нет абсолютно никакой информации. А покупка надежных облигаций с эффективной доходностью в 15% годовых - это уже хорошая сделка (при средней доходности на рынке на 2-3% ниже).

Именно данный вид доходности можно наблюдать в правильно настроенном биржевом стакане в Quik.

Если опять же приводить аналогию в банковскими вкладами, то наиболее приближен к эффективной доходности - вклад с капитализацией процентов. Каждый период (месяц, квартал, полгода, год) - вся набежавшая прибыль по вкладу переносится на основное тело депозита и на нее также начинают начисляться проценты.

Формула доходности к погашению как всегда через чур сложна и запутана и трудно самому подсчитать. Да и не зачем.

Вся информация есть в торговом терминале. Да и на сайтах по облигациям всегда можно найти данный вид доходности. Например, на rusbonds.ru - есть облигационный калькулятор.

Небольшим недостатком данной формулы является то, что со временем вы не сможете покупать данный бумаги с аналогичной доходностью. Она может быть как выше, так и ниже. Но в целом это не сильно влияет на доходность. Если не будет наблюдаться резких скачков процентных ставок в стране, то в целом в пределах нескольких десятых процентов.

Закрепляем знания на примере

По себе знаю, что скучная информация не особо хорошо усваивается. Поэтому вот вам небольшой пример из жизни.

Допустим, некий Вася взял кредит в банке - 100 тысяч рублей. В конце года он должен вернуть 150 тысяч.

Для банка это обернется прибылью в виде 50% годовых - в нашем случае это текущая доходность.

Со временем банк понял, что Вася не собирается отдавать кредит. Поэтому было принято решение продать долг Васи коллекторам (бандитам, вышибателям долгов) за 50 тысяч или за 50% от номинала.

Если коллекторы, по истечении года, смогут взыскать всю сумму полностью и с процентами (150 тысяч), то на процентах они заработаю 50 тысяч. Опять получаем текущую доходность, но более прибыльную, чем у банка.

CY = 50/50 х 100 = 100%

Но помимо выплат по процентам, Вася должен отдать еще основной долг - 100 000 рублей. В итоге коллекторы получат - 150 000 рублей. При их вложениях в 50 тысяч - это 100 тысяч или 200% чистой прибыли. Получили простую доходность к погашению.

Но если за 1 год им не удастся получить долг от Васи, то простая доходность будет снижаться. Например, через 2 года уменьшиться до 150%, через 5 лет - до 120% годовых.

Ну а эффективную доходность к погашению можно представить, как если бы после получения денег от Васи, коллекторы выкупали бы у банка подобные долги и цикл повторялся снова и снова. В таком случае процент эффективной доходности зашкаливал бы за сотни (если не тысячи) процентов годовых.