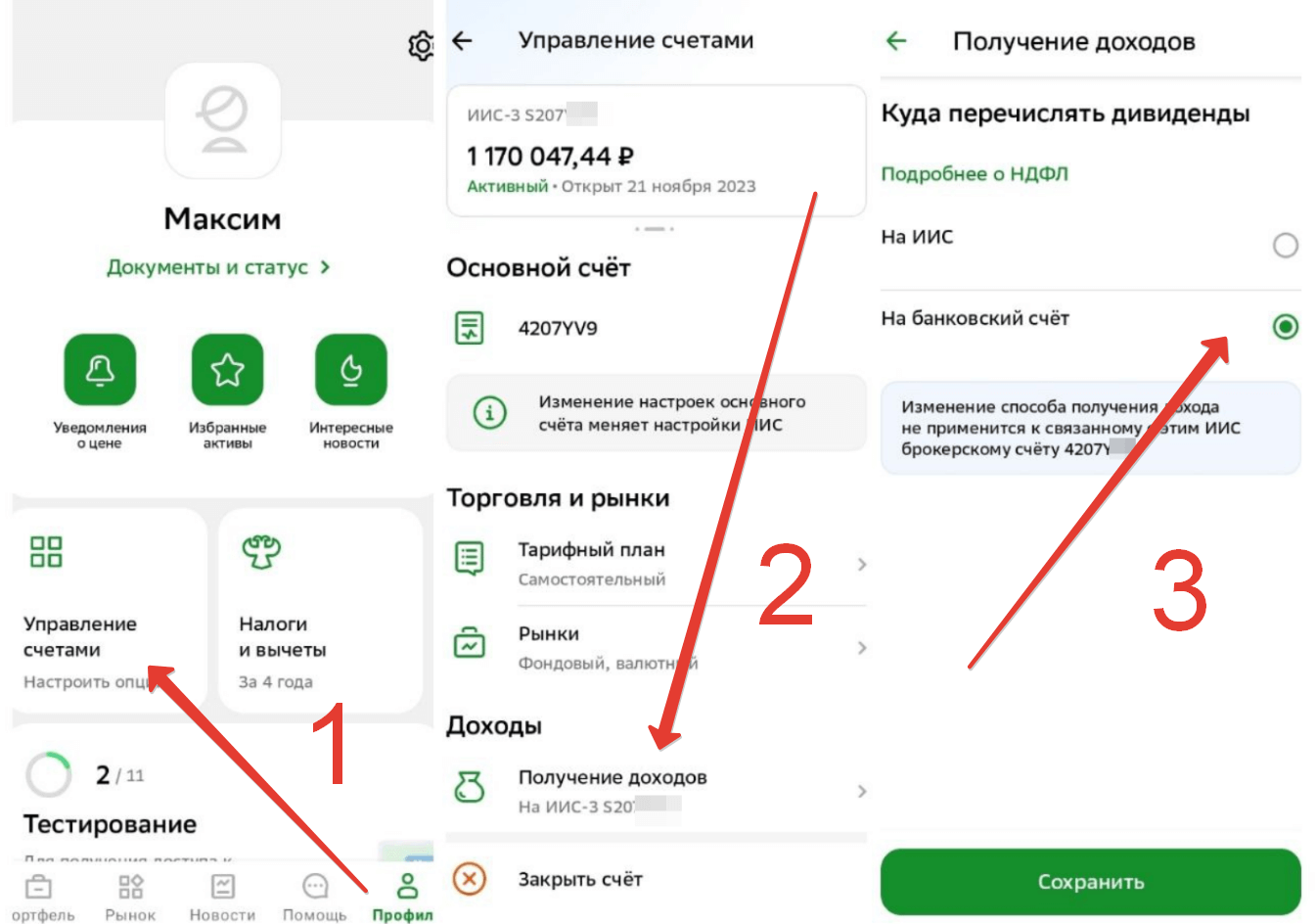

По ИИС-III Сбера стала доступна возможность настроить вывод дивидендов себе на карту (см. скрин ⤵️). УРА!

Ждем того же от других брокеров!

Вообще, инвесторы невзлюбили новые ИИСы за два главных минуса:

- Увеличенный (в разы) срок жизни по сравнение со старыми счетами.

- Запрет на вывод купонов и дивидендов.

Напомню:

— ИИС открытые в 2024-2026 годы — имеют минимальный срок жизни 5 лет;

— в 2027 году — 6 лет;

— в 2028 году — 7 лет;

— в 2029 году — 8 лет;

— в 2030 году — 9 лет;

— в 2031 году и позднее — 10 лет.

Дивы в конце 2024 года разрешили выводить на законодательном уровне. К сожалению, по купонным выплатам все оставили без изменений.

Но...

Фишка с выводом дивов с ИИС-3 позволит инвестору частично нейтрализовать первый недостаток и реализовывать как минимум три стратегии:

- Получать живые деньги в виде дивидендов на руки (тратить их или реинвестировать инвестор будет решать сам).

- Соорудить со временем т.н. самопополняющийся ИИС. Когда выводимые на банковский счет дивы отправляются обратно на ИИС и за эти вносы мы получаем налоговый вычет. Со временем, когда размер полученных дивов превысит 400 тысяч руб/в год, мы можем ежегодно получать налоговые вычеты не вкладывая на инвестиционный счет собственных средств (новых денег).

- При необходимости, можно через дивы за короткий период вывести значительную часть капитала без закрытия ИИС-3.

Подобная схема отлично работала с облигациями на ИИСах старого типа (автор канала периодически ей пользовался). Но с некоторыми нюансами схема будет функционировать и с дивидендами.

Суть схемы вкратце:

- Покупаем акции в день див. отсечки. Ждем зачисление денег на банковский счет через пару недель.

- Продаем купленные акции на след. день после покупки (на див. гэпе с убытком). Обычно размер див. гэпа стремится к размеру выплаченных дивидендов.

- Ищем следующую бумагу с ближайшей датой выплаты дивидендов и повторяем п.1-2.

В дивидендный сезон (лето), когда большинство компаний выплачивают дивиденды, буквально за месяц можно легко законно "обналичить" половину ИИС.

Пользуетесь ИИС-III? Или сидите в старых счетах?

Сижу в старом счёте 5,8 лет. Много денег заблокировано в акциях США и фондах Finex. Не против бы обналичить хотя бы часть средств, которые в 15 выпусках облигаций и 1-ой дивидендной акции. Не совсем понимаю, как это сделать (мне безопаснее было бы через облиги), готова попробовать через акции, но для этого надо дождаться погашений крупных лотов облиг — чтобы располагать деньгами на акции. Естественно, этот период времени деньги не будут «работать»

Важно отметить, что такое «обналичивание» ИИС обложит налогами не только «грязную прибыль», но и «чистое основное тело» капитала.

Представим ситуацию:

1. Вложил 1 000 000 руб в ИИС.

2. Используя «схему» вывел этот миллион через дивиденды. Т.к. диви облагаются 13%, то на выходе осталось 870 000 руб.

Так что:

— Вывод дивидендов от акций купленных на ИИС в инвестиционных целях (не целях «схемы») — ДА.

— Вывод прибыли через «схему» — будет обложен НДФЛ. Но с другой стороны, это как-будто прибыль была получена не на ИИС (или как-будто ИИС частично был закрыт раньше срока) — т.е. в целом честно. Но бессмысленно, если цель этого завести 400 000 обратно на ИИС ради вычета, потому что мы платим налог, чтобы потом вернуть налог. Но имеет смысл — если мы готовы заплатить налог, ради возможности пользоваться деньгами.

— Вывод основного капитала — крайне сомнительно. Если речь идёт о заметной доле, то вполне возможно выгоднее просто досрочно закрыть ИИС и заплатить налоги только с прибыли.

У меня старый ИИС, открывал еще в 21 году. Не могу понять, если его конвертировать в новый тип, 5 лет отсчет пойдет от года конвертации или будет учитываться прошлый период?

по новому ИИСу=3 после конвертации зачтется 3 года жизни старого ИИСа.