При официальном трудоустройстве "в казну" с нас удерживаются пенсионные взносы. В размере 22% от зарплаты. Вернее это делает работодатель. И как бы это не затрагивает получаемую на руки сумму.

Но мы же все понимаем, что все уже учтено. Просто мы (работники) получаем всегда чуть меньше, чем могли бы. Работодатель уже учитывает все будущие поборы (на минуточку 43% от дохода) с сотрудников, которые ему нужно будет заплатить в виде налогов.

Рекомендую: Сколько налогов мы платим на самом деле?

А вы не задумывались о том, что нас немного обманывают, при расчете будущей пенсии. Отчисляешь деньги в ПФР всю жизнь (десятки лет). А в итоге получаешь совсем не то, на что рассчитываешь.

Какая бы была пенсия, если бы мы не делали отчисления в ПФР. А эти сэкономленные деньги (22%) от ЗП инвестировали самостоятельно?

Давайте разбираться.

Средняя пенсия и зп

На данный момент средняя пенсия в России - 14 100 рублей.

Росстат сообщает о средней зарплате по стране - 44 000. Правда до вычета НДФЛ - 13%. Убираем налог и получаем 38 280 рублей на руки.

Налог на пенсию в 22% составляет - 9 680 рублей ежемесячно или 116 160 рублей в год.

Правда есть еще средняя медианная зарплата. И по факту она процентов на 30-40% ниже от заявляемой средней (писал про это здесь).

На самом деле не так важны абсолютные значения. Далее поймете почему.

Нам главное зафиксировать, что ...

средняя пенсия по стране составляет 37% от средней заработной платы.

Инфляция

Далее определяемся с будущей инфляцией. Ведь по факту с каждым годом цены растут. Сегодня на 100 (1000, 10 000) рублей можно купить намного больше, чем лет так через 30-40.

Главная проблема - мы точно не знаем какой будет процент инфляции. Не то что через 5-10 лет, а даже через год-два.

Как быть?

Будем считать деньги в сегодняшних ценах. То есть, подразумеваем, что при росте цен, автоматически увеличивается зарплата на величину инфляции. И соответственно 22% от дохода граждан будут расти соответственно.

Оно будет и более понятно в расчетах. Не какая-то там сумма в будущих деньгах (обесцененная от инфляции), а сегодняшние деньги. С аналогичной покупательной способностью.

Доходность

Дальше нужно определить целевой уровень доходности. Инвестируем деньги с целью увеличения капитала.

Возьмем средний вариант в 5% годовых. Сверх инфляции. Именно на такую величину растет фондовый рынок в течение длительного времени.

Статья в тему: Сколько можно заработать на бирже?

Считаем пенсию

Ок. Теперь считаем.

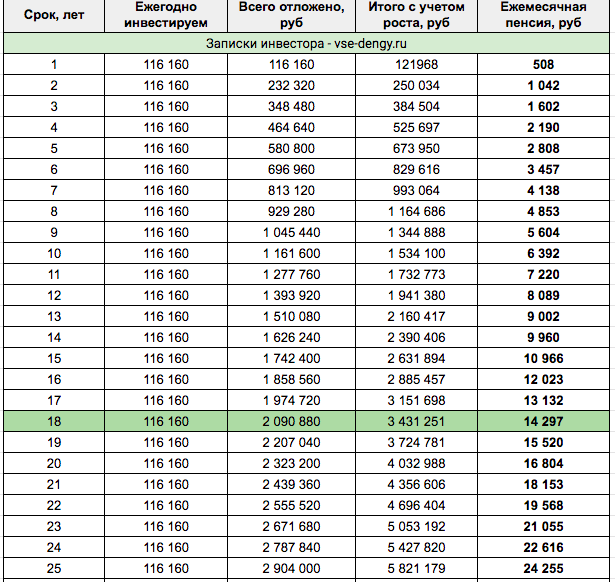

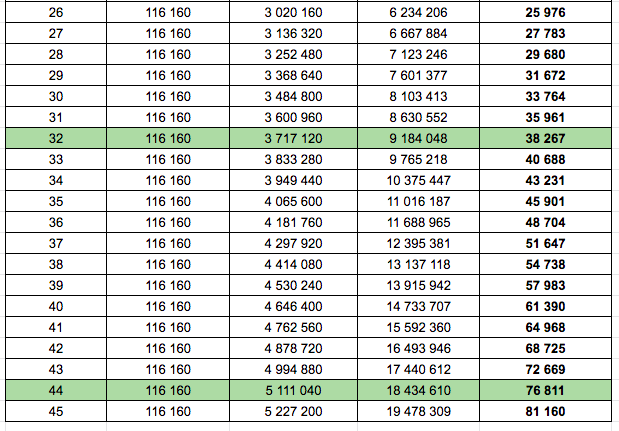

Интервал накопления взял до 45 лет.

Смотрим крайний правый столбец. Какую ежемесячную пенсию вы бы заработали к определенному сроку "трудового стажа".

Обратите внимание, что через 18 лет, человек при такой схеме, уже зарабатывает себе на среднюю пенсию по стране.

Через 32 года - выходим на размер пенсии равной его среднемесячному доходу.

Ну и под конец трудового стажа через 40 или 45 лет мы имеем доход в более 60 и 80 тысяч рублей соответственно.

В итоге реальная пенсия получается 160% и 212% вашей зарплаты. А не треть как сейчас.

Потому что смысл пенсии в другом. Смысл в том, что это как страховой взнос на случай, если вы за жизнь ничего не скопите, то вам государство не даст умереть с голоду. Соответственно всё собирается в кучу и распределяется на всех и тех кто работал, и тех кто нет. Ещё и не хватает и субсидируется на 50% за счёт бюджета.

Бугага. Сам-то в это веришь?

Самая главная хитрость, недопонимание и недомолвка — это: рассуждения на тему, что от нашей зарплаты 22% идет в ПФ. И даже с оговоркой, что платит работодатель, но: «Какая бы была пенсия, если бы мы не делали отчисления в ПФР. А эти сэкономленные деньги (22%) от ЗП инвестировали самостоятельно?» (с)

Почему никто не задает себе вопрос: а стала бы моя зарплата больше, если бы работодатель не стал платить в ПФ?

Ответ: нет. С чего люди думают, что у них сразу зарплата вырастет на десять тысяч? Смешно.

Не вырастет. Потому что вы согласились на те деньги, что получаете. И если работодатель перестанет делать отчисления в ПФ, эти средства просто останутся у него!

частично всё проще. мы платим не на свою пенсию — а на выплаты пенсионерам которые уже есть в стране.

ессно им (пфр) денег не хватает … ни пенсионерам, ни сотрудникам пфр ( 🙂 🙂 🙂 )

по уму если начинать реформу, то с тех граждан кто ещё не начал работать.

то есть с наших детей. вот в 18 лет устроился на работу и у него совсем другие налоги должны быть. пфр 0% например….

а вот будет ли работодатель платить ему больше на 22% чем сотруднику которому нужно перечислять в пфр … очень хороший вопрос

Дело в том, что ПРФ платит не только тем, кто в него принёс деньги и не в строгом соответствии с количеством принесённых денег. Из ПРФ оплачиваются всякие социальные выплаты например материнский капитал, пенсии по инвалидности и т.д. Недавно вон заморозили индексации в связи с проведением олимпийских игр. С чего бы это спрашивается.

Насколько это правильно — другой вопрос, но дела обстоят именно так. Так что нечего удивляться, что мы получаем не соответствует тому, что мы отчисляем.