Одна из моих главных финансовых целей - это достижение финансовой независимости и возможно выход на раннюю пенсию. Простыми словами - путь к FIRE. Хотя насчет ранней пенсии я пока не решил, возможно буду продолжать чем-то заниматься, но от финансовой независимости и возможности в любой момент забить на работу, просто потому что я так хочу, отказываться точно не буду.

Я иду к своей цели неспешным шагом больше десятилетия. Откладываю около 30% от своего дохода. Половина пути уже пройдена. Сейчас я уже могу себе позволить бариста файер - работать где-нибудь на полставки или вполсилы, остальное брать с капитала. Но пока этого не делаю. Зачем мне эти полумеры.

Но это была присказка, сейчас начнется сказка.

Про кэшбэк

Я все свои траты стараюсь проводить с выгодой: оплачиваю товары и услуги картами с кэшбэком и (или) кредитками с длинным грейсом. Отсрочка платежа по кредиткам позволяет держать деньги на накопительных счетах и получать дополнительный доход в виде начисленных процентов. Тоже своего рода кэшбэк.

По моим подсчетам, средний размер кэшбэк, если брать все расходы семьи, составляет около 4%.

Я считаю, кэшбэк является недооцененным помощником в движение FIRE. Умея выжимать кэшбэк из своих трат, вы получаете небольшой чит, который поможет вам достичь финансовой независимости быстрее. Сейчас я вам это докажу и покажу на своем примере.

Как кэшбэк поможет в достижении FIRE?

Кэшбэк как будущий капитал

Задумывались ли вы: Сколько стоит кэшбэк?

В смысле сколько стоит?

Ну к примеру, 1 миллион на вкладе под 8% годовых приносит нам 80 тысяч рублей. И какой-нибудь бложик (типа моего) - тоже приносит 80 тысяч рублей. Значит мой блог условно можно оценить в 1 млн.

Аналогично можно поступить и с кэшбэк, только вместо вклада в спарринг-партнеры мы возьмем FIRE-капитал.

Как это сделать?

Начнем с конца.

В Fire есть правило 4%. Ежегодно можно тратить 4% в год от капитала и вроде денег тебе хватит на всю жизнь. Там есть некоторые нюансы, когда капитал ты можешь успеть проесть еще при жизни, еще не учитывает налоги и прочие расходы (типа плата биржевым фондам). Поэтому для успокоения можно снизить ожидаемый размер ежегодного изъятия до 3,5%. Но для простоты возьмем правило 4%.

Теперь рассчитаем размер требуемого капитала для жизни на Fire.

Чтобы почувствовать себя финансово независимым, мне (семье) нужно 100 000 рублей в месяц или 1,2 млн. в год (в сегодняшних деньгах). Значит для обеспечения жизни на файер мне потребуется капитал в 30 млн. рублей.

Как быстро посчитать сколько нужно денег для FIRE?

Месячные расходы умножаем на 300: "100 тыс. х 300 = 30 млн."

Или годовой расход умножаем на 25: "1,2 млн. х 25 = 30 млн."

А теперь внимание!

Л-Логика:

- Я могу выжимать со своих трат кэшбэк в 4%!

- Значит я могу тратить на пенсии на 4% денег меньше!

- Значит я могу снизить требуемый размер своего fire-капитала на 4%!

4% от 30 млн. = 1,2 млн. рублей.

Умение извлекать кэшбэк от своих трат для меня эквивалентно капиталу 1,2 миллиона рублей!

ЧИТ №1 - Кэшбэк дает возможность накопить чуть меньший FIRE-капитал.

Ускоряем движение к Fire

Но и это еще не все (прямо как в какой-нибудь рекламе магазина на диване).

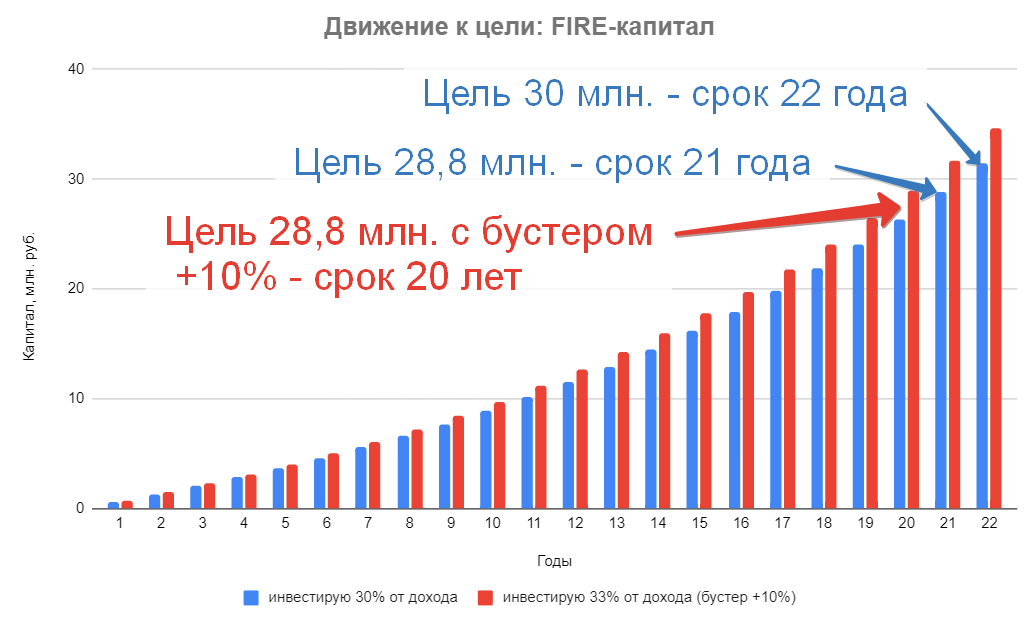

Для достижения финансовой независимости мне можно будет накопить чуть меньше Fire-денег. В моем случае вместо 30 млн., мне достаточно сколотить капитал в 28,8 млн. рублей. Значит это ускорит мое движение к цели.

Насколько?

Исходя из моих хотелок к размеру FIRE-капитала, мне нужно 22 года, чтобы достичь цели в 30 млн. При условии, если инвестировать по 50 тысяч ежемесячно (в сегодняшних деньгах) с ежегодной доходностью 7%.

Кэшбэк позволяет сократить срок до 21 года!

Ура! Я уменьшил срок достижения цели на целый год!

Возможно кого-то один год не впечатлит. На таком горизонте - это капля в море.

Ну-да, ну-да, расскажите, что один год ничего не решает, тем кому после пенсионной реформы 2018 года подняли пенсионный возраст на годик. Скажите им в лицо, что поработать чуть больше - это не так трагично. Сразу узнаете о себе много нового.

Для себя я рассматриваю это не как сокращения срока достижения цели, а как возможность пожить лишний год на капитал. Как бы грустно это не звучало, мы все когда-нибудь умрем после выхода на пенсию. Кто-то протянет десятилетия, другие может быть 5-10 лет. Что будет - неизвестно. Но кэшбэк позволяет мне немного продлить удовольствие в жизни, пусть даже на один год. Раньше выйду на пенсию, больше времени будет наслаждаться финансовой независимостью.

ЧИТ №2 - Кэшбэк позволяет сократить срок достижения FIRE-цели!

Двойной бустер

Если развивать тему дальше, для ускорения достижения FIRE, можно вкладывать весь получаемый кэшбэк в инвестиции.

К примеру, у меня уходит 30% на инвестиции и 70% на жизнь. Значит за счет кэшбэк мой поток в инвестиции может сразу увеличится на 10% (вместо 30% от дохода, буду откладывать 33%). И это без дополнительных усилий с моей стороны и прочих ограничений по бюджету.

В чем смысл?

Чем больше денег я инвестирую, тем быстрее будет идти мой прирост капитала, тем быстрее я достигну своей цели!

На моем примере: увеличение денег на инвестиции всего лишь на 10% от первоначального уровня, позволяет сократить срок достижения FIRE еще на 1 год.

ЧИТ №3 - Кэшбэк позволяет направлять дополнительные деньги на инвестиции, что еще больше сокращает срок достижения FIRE-цели!

Резюмируя

Я неоднократно писал, что часто оцениваю целесообразность выполнения каких-либо действий по совокупности двух факторов: получаемого результата (чаще всего финансового) и затраченных усилий (обычно это время). Делим одно на другое и получаем стоимость нашего вознаграждения за единицу времени (обычно час).

Подать декларацию на вычет по ИИС и прочим льготам - дело нескольких часов. И то львиная часть времени уходит на сбор документов, если нужен вычет за обучение или лечение. Вычет по ИИС или за недвижку можно вообще получить за 5 минут по упрощенной системе.

Несколько часов (или минут) = несколько десятков тысяч рублей. Выгодное дело? Безусловно.

Тема с кэшбэком для меня тоже является выгодным занятием. Ну а что? Все что от меня требуется - это оплачивать покупки правильными картами с хорошим кэшбэк. Один раз настроил систему - и пользуйся без дополнительных усилий. Возможно раз в полгода-год проводи ревизию, на предмет появления новых более выгодных продуктов.

Взамен ты получаешь сокращение срока достижения FIRE-цели на несколько лет.

Думаю несколько лишних лет жизни в качестве финансово независимого - лишними точно не будут (это хоть и "масло масляное", зато правда?).

Пользуетесь картами с кэшбэк?

Жду ваших комментариев!

А где сейчас 4% КБ стабильно на большинство обычных трат, а не только на ограниченные категории или на небольшие суммы?

У меня кредитка от Открытие «Все что надо» — 3% на все + 120 дней беспроцентный период (это дает прибавку в районе 1,5-2%). В итоге выходит 4-5% почти на всё.

Плюс есть по несколько карт, типа Тинькофф, Альфы, Хомяка — где раз в месяц нужно выбирать категории повышенного кэшбэк — 5-10%.

Ежемесячно получаю кешбек в диапозоне от 1 000 руб. от 5 000 руб. Оформил недавно озон карту. Буду получать на 3 месяца 5% на покупки вне озон (мах 500 руб. в месяц). Ну а самый щедрый на кешбек конечно же тинькофф. Постоянно выгодные предложения. Кстати, Максим, недавно увидел, что Открытие изменил свой кешбек. Теперь дает на выбор, что получать. Я остановился на 2% кешбека за оплату смартфоном.

У меня в Открытии кредитка «Все что надо» — как было так и осталось 3% на все.

есть реферальная ссылка?

https://mgm.open.ru/friend/xpcdng

Если держать на счетах в банке менее 500т.р., то обслуживание кредитки «Все что надо» 2к+ в месяц (так сказал оператор при оформлении). Пришлось отказаться.

Да, кэшбек это здорово. Сегодня оформляю карту «Открытие», там кэшбек на оплату ЖКХ -5 %. Тинькоф тоже пользуюсь, но в марте, они убрали проценты на остаток( Только некоторые банки, например, ВТБ, возвращает кэшбек купонами, что не очень удобно. Максим, спасибо за статью.

Имейте в виду, что в Открытии кэшбэк баллами. Меняется на рубли при накоплении от 1500 баллов. С учетом лимитов ЖКХ-кэшбэк в месяц, копить для обмена придется почти год.

Если успеете до 19 марта (позже заказать будет нельзя) — рекомендую оформить карту ОТП кэшбэк (дебетовка, бесплатная) — дает 3% на ЖКХ, суперы, аптеки и налоги. Есть накопительный счет с ежедневным начисление на остаток — 8-10% годовых (зависит от трат по карте).

Я себе сегодня заказал — обещаю завтра привезти.

«Семья» в помощь. В открытие можно обмениваться бонусами. Накопление в 2 раза быстрее. ЖКХ — 150*2=300

Точно! Я как то забыл. Слил с карты жены как то таким образом 500 баллов за регистрацию. После ни-ни.

У УБРИР 5% за ЖКХ

Сегодня приходила девушка — курьер и поведала мне про кредитную карту Ренессанс Банка с хорошим бонусом 3000р. Если коротко: с 1 по 31 марта при оформл. карты 145 дней 0%, бесплатное обслуживание, месяц беспроц. переводов и…!!!!!при оформлении карты и покупке с 1 по 31 марта на 3000р — в след. месяце до 21.о4 эти деньги (3000р)возвращаются на карту. Осталось 14 дней. Спешите.. А еще она мне сказала, что в Ренессансе кэшбэк 10%..!!!! Я у неё 5 раз переспросила, так как сомневалась и в итоге нигде не нашла этой информации!)))))))Что-то она напутала наверное..

Про акцию по кредитке Разумная знаю (она у меня в подборке Бонусы банков там же краткое описание условий), даже пробовал ее получить — мне отказали.

Про 10% кэшбэк в первый раз слышу. Ни на сайте, ни на форумах подтверждение этому не нашел.

Чит #4: жить как бомж 5 лет, чтобы ускорить ещё больше достижение цели FIRE. :-)))))

Открытие по кредитной снимаю 50т и на вклад на 3 месяца,ЖКХ Убрр оплачиваю,и Тинек конечно помогает.У Втб 110 дней которая, открывается новая кар5,в течение 7 дней можно снять 50т,на вклад на 3 мес, через 110 дней деньги возвращаю,карту закрываю,потом снова можно новую завести и в течение 7 дней 50т снять,и по кругу.

Почему после 19.03.2023 г. нельзя оформить карту ОТП банка? Вы имели ввиду дебетовую карту ОТП Максимум?

Нет. Там была ОТП кэшбэк.

С 20 марта банк запустил карту Максимум, у нее чуть хуже условия: по категориям кэшбэк и ставке по накопительному счету. За те же налоги, к примеру каши уже не будет.

Стоит ли заказывать карту ОТП Максимум или есть другая альтернатива?

Закажите. Карта хорошая.