Одна из моих главных финансовых целей - сформировать достаточный капитал, который позволит мне достойно жить на пенсии. А сколько нужно накопить денег на пенсию? Классическое правило гласит - можно безболезненно снимать 4% от капитала каждый год. И с большей долей вероятности, накопленных денег хватит до конца жизни.

Но даже сформировав необходимый капитал - на пенсии расслабляться не стоит. Могут произойти события, при которых можно просрать (или проесть) капитал раньше срока и остаться у разбитого корыта.

Прибыль и убытки

Для начала небольшая задачка.

Вариант 1. Иван вложил в акции 100 долларов. В первый год капитал вырос на 10%. Во второй год - просел на 5%.

Вариант 2. 100 долларовый портфель Ивана за первый год - "усох" на 5%. Во второй год - вырос на 10%.

Вопрос: Какой вариант более выгодный? При каких условиях в конце второго года портфель будет "более жирным".

Ответ: Оба варианта приведут к одному и тому же значению.

Для конечного результата, последовательность доходностей (прибылей и убытков) не имеет значения.

Поскольку Иван не выводит деньги из портфеля, абсолютно все равно с какого результата начнется его инвестиционный путь.

Если удлинить срок жизни портфеля лет до 20 (вместо двух) и сравнить снова два варианта, где в первые десять лет портфель имеет доходность в 10% годовых, а в следующее десятилетие минус 5%, а по второму сценарию наоборот, то результаты все равно будут идентичны.

Кстати объяснение этому "феномену" довольно простое: для подсчета конечного результата все годовые доходности нужно перемножить. А из школьной программы математики мы знаем, что от перемены мест - произведение не меняется.

В нашем вышеприведенном примере имеет место следующая формула:

Вариант №1=№2: (1,1 х 0,95) = 1,045 или доходность 4,5%. От ста баксов - получаем искомые $104,5.

Полезно знать инвестору: Как правильно считать прибыль и доходность (с примерами)

Доходность и убытки с выводами

А как поведет себя портфель, если начать потихоньку снимать ежегодно деньги? Как будто вы уже на пенсии. Будет ли иметь значение последовательность годовых доходностей (или убытков)?

Условия: У Ивана те же сто долларов. Те же годовые доходности (+10% и -5%). Но дополнительно Ваня будет снимать ежегодно по $10.

Вопрос: Имеет ли значение, в какой последовательности будут идти годовые доходности?

Ответ: ДА. Первый вариант будет выгоднее.

Объяснение:

В первом варианте, после изъятия - капитал уменьшился до 90 долларов. Рост в следующем году на 10% практически компенсировал потери - портфель подрос до 99 долларов. Следующее изъятие 10 долларов снижает капитал до $89. А отрицательный результат -5% за второй год уменьшает капитал до 84,55 баксов.

Во втором случае, в первый год портфель несет двойные потери - снятие в начале года 10 долларов и убыток в 5% в конце. Остается - $85,5. В следующий год снова снятие ($10) - и портфель усыхает до $75,5. Прибыль второго года в 10% будет рассчитываться от этой маленькой суммы: что собственно даст меньшую прибыль - $7,55. И в итоге конечный результат второго портфеля будет на 1,5 доллара хуже.

Плохая доходность пенсионного портфеля в первые годы наносит БОЛЬШИЙ ущерб, чем плохая доходность в последующие года.

К чему была вся эта предыстория?

Выходя на пенсию имея определенный размер капитала, мы хотим беззаботно жить, снимая ежегодно по 4%. Подразумевается, что ежегодные снятия будут компенсироваться ростом (прибылью) портфеля. В некоторые убыточные года портфель будет уменьшаться, испытывая двойную нагрузку (убыток от инвестиций + снятия), в другие прирастать, показывая доходность выше необходимых для жизни 4%.

Получение убытков подряд в течение пары-тройки лет в начале жизни на пенсии возможно не окажет сильного негативного влияния на портфель.

Опасность для пенсионного капитала заключается в получении низких прибылей (или убытков) в течение длительного времени именно в начале срока выхода на пенсию.

Плохие результаты могут очень сильно уничтожить бОльшую часть портфеля, что даже будущие высокие доходности не смогут защитить ваш портфель от полного уничтожения. Иными словами - вы проедите все деньги раньше срока.

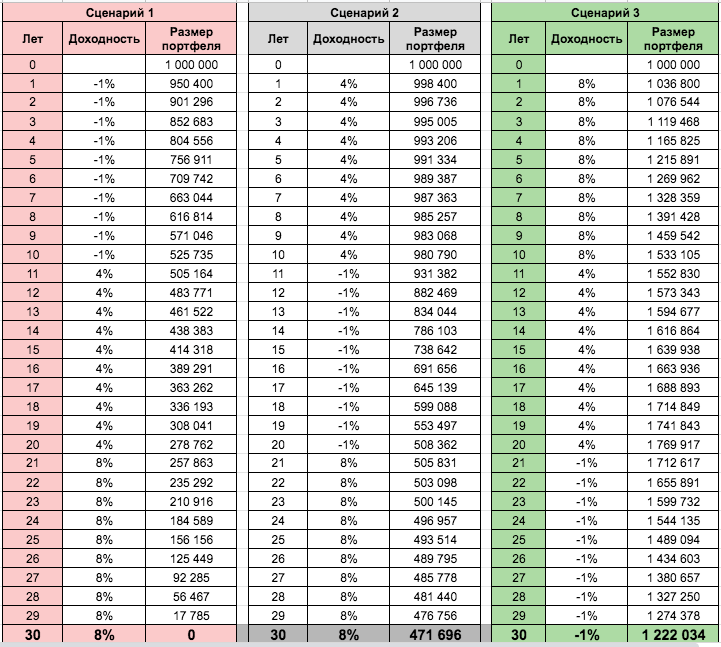

Пример удачного и неудачного правила 4%

Наш знакомый Иван наконец то накопил денег на безбедную старость. Его пенсионный портфель равен 1 млн. рублей (для простоты расчетов остановимся на этой сумме).

По правилу 4% - Иван может ежегодно снимать 40 000 рублей. Для упрощения примера, индексировать снятие на величину инфляцию не будем.

Впереди Ивана (или его портфель) ждет три разных по доходности десятилетия:

- плохое десятилетие дает (вернее забирает) -1% годовых;

- хороший период приносит +4% ежегодно;

- отличное десятилетие дает +8% годовых.

В зависимости от последовательности наступления хороших или плохих периодов будет зависеть жизнь Ивана (и его капитала). Будет ли он хорошо есть и сладко спать? Или пойдет в скором времени побираться на помойку?

Рассмотрим три сценария исхода событий:

- от плохого к хорошему - последовательность десятилетий: -1% / +4% / +8%.

- сначала идет хорошее десятилетие (+4), потом плохое (-1%), в конце - отличное (+8%).

- от хорошего к плохому: +8% / +4% / -1%.

Результаты портфелей ниже (обратите внимание на конечный результат - 30-й год).

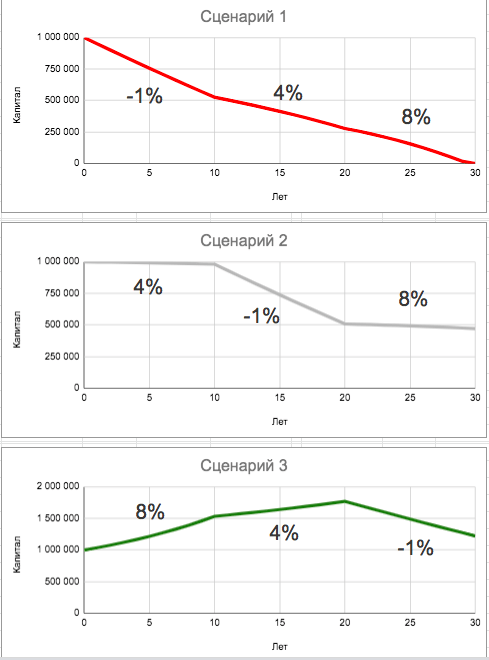

Для лучшего восприятия, сделал графики поведения портфелей.

В первом сценарии плохая доходность (в совокупности с ежегодными снятиями) настолько истощила портфель, что даже хорошие прибыли в следующие года не смогли остановить процесс обнуления капитала.

В третьем сценарии через 30 лет, даже с учетом плохого десятилетия, конечный капитала стал даже выше, чем был на старте.

Резюмируя

Оказывается сформировать пенсионный капитал - это только полдела. Накопив достаточную сумму на пенсию, нельзя расслабляться и курить бамбук.

Доходность фондового рынка всегда состоит из череды плохих, хороших и отличных периодов. В зависимости от вашей "везучести", всегда есть риск попасть в начале своего пенсионного пути на длительный плохой период, в течение которого портфель иссякнет настолько, что восстановить его в будущем будет нереально. И с большей долей вероятности - капитал обнулится раньше времени (пациент скорее мертв, чем жив).

С другой стороны, если портфель увеличивается в первые года выхода на пенсию - это многократно увеличивает живучесть вашего капитала.

К сожалению, о будущих результатах (плохих или хороших) мы заранее знать не можем, поэтому нужно иметь какую-то защиту от "возможных длительных убыточных периодов", разрушающих пенсионный капитал.

Способы защиты капитала

Сбалансированный портфель.

Главный проблема таяния портфеля в неудачные времена - изымая на жизнь требуемую сумму, мы вынуждены постоянно распродавать подешевевшие активы. Хотя нужно действовать наоборот. Это как раз удачное время для покупок.

Что делать?

На пенсии включить в портфель другие активы, которые в момент падения фондового рынка сохраняют свою стоимость или падают не так сильно: облигации, наличные (типа банковских вкладов), возможно золото и другие товарные активы (как имеющие отрицательную корреляцию с акциями).

Это своего рода финансовая подушка безопасности портфеля. В момент снижения рынка акций - используем их для жизни.

Уменьшить потребление.

Очевидно, что когда твой капитал усыхает из-за снижения фондового рынка, наверное глупо поддерживать прежний уровень потребления и изъятия средств (жить на 4%). Логично, что в смутные времена можно немного ужаться по расходам и снимать поменьше денег с портфеля.

Удачных инвестиций!

Добрый день, подскажите почему именно 4% можно снимать? Где про это правило можно информацию найти?

Почитайте здесь:

https://ru.esc.wiki/wiki/William_Bengen#:~:text=Уильям%20П.%20Бенген%20-%20финансовый,одноименно%20известно%20как%20«правило%20Бенгена»

Спасибо за статью! Не задумывался об этой теме до этого (далековато пока до пенсии с капитала, еще в начале процесса) 🙂

Мне кажется, в данном случае последнее замечание про «уменьшить потребление» — просто необходимо. По моим расчетам получается, что если каждый год снимать по 4% от оставшейся части портфеля, то конечная сумма через 30 лет будет одинаковая для всех сценариев: 8.5 млн

Классическое правило гласит — можно безболезненно снимать 4% от капитала каждый год. И с большей долей вероятности, накопленных денег хватит до конца жизни.

Которое и равно 30 годам, типа выйти на пенсию в 50 с дожитием до 80. Вроде с вашими расчетами сошлось

Так какой же чудак фиксирует стоимость портфеля и снимает по 4% от этой первоначальной фиксированной стоимости все годы? Суть же четырёх процентов в том, что они отсчитываются от стоимости портфеля за последний год. То есть, скажем, на 25-ом году нужно не по 40 тысяч снимать, а чуть больше 7-ми тысяч, т.е. 4% от стоимости портфеля 24-го года жизни на пенсии.

Вы не правы. 4% от первоначальной суммы капитала + индексируем на величину инфляции ежегодно.

Нельзя проедать тело капитала. Нужно использовать только дивы.

Не согласен!

В последнее время это стратегия практически не работает (с дивами). Многие компании прибыль пускают не на дивиденды, а на обратный выкуп акций (толкая котировки вверх). Из-за этого в том числе такая низкая див. доходность. Тот же СИПИ 500 — всего 1,5% в год. Как прожить на это? Вернее какой капитал нужен для этого? В 3 раза больше первоначально задуманного (если планируешь жить на 4%). Поэтому приходится уже продавать часть бумаг.

Европейские инвесторы (вернее их фонды) вообще не получают дивиденды на руки (как и в РФ) — вся прибыль реинвестируется в стоимость паев. И для жизни они продают часть бумаг ….

Продают часть бумаг и платят с продажи налоги.

Накупить див.аристократов США с 3-4% доходностью на 5-7 млн.руб. и уже можно скромно жить..