Разбираемся с биржевым фондом от УК АТОН - Недооцененные компании США. Тикер - AMVF. Все что нужно знать инвестору о новом БПИФ: стратегия фонда, основные и скрытые условия, состав, комиссии, доходность историческая и дивидендная.

Фонд прекратил деятельность в середине 2022 года.

Основная информация про AMVF кратко

Стратегия фонда: инвестиции в акции стоимости США.

Состав: 860 акций компаний США большой и средней капитализации.

БПИФ AMVF является фондом фондов. Акции покупаются не напрямую, а через прокладку в виде иностранного ETF "iShares Russell 1000 Value" (тикер IWD).

Дивиденды: реинвестируются

Налоговые льготы: да (ИИС, ЛДВ).

Суммарная расходы инвестора: 0.95% за владение паями AMVF (+комиссия фонда прокладки 0.19%). Итого 1,14% в год.

Описание и стратегия фонда

Информация с официальной страницы УК АТОН.

Фонд дает возможность инвестировать сразу в 800 компаний экономики №1 в мире. В основе фонда лежит индекс Russel 1000 Value Index, который следует за котировками больших и средних компаний стоимости США. Акции этих компаний торгуются с оценочными коэффициентами ниже рынка. Их называют акции стоимости – это бумаги зрелого бизнеса, который не показывает взрывного роста, но стабильно приносит прибыль и платит инвесторам дивиденды.

Про индекс Russel я рассказывал в этой статье. Если вкратце ...

Индексы Russell делятся на growth и value (роста и стоимости):

- Growth содержат акции роста: компании имеют высокие мультипликаторы, высокие прогнозируемые темпы роста выручки.

- Value — акции стоимости: низкие значения мультипликаторов P / E и P / B, высокие дивидендные выплаты и низкие прогнозируемые темпы роста выручки.

Дальше "покопаемся во внутренностях" фонда AMVF более детально. В принципе сам российский БПИФ нам разбирать не нужно. Нам более интересен иностранный ETF, паи которого перепродает АТОН российским инвесторам под видом своего продукта.

Итак, разбираемся с ETF iShares Russell 1000 Value - старшим братом БПИФ AMVF Недооцененные акции США.

Интересный факт!

Капитализация ETF iShares Russell 1000 Value превышает $52 млрд.

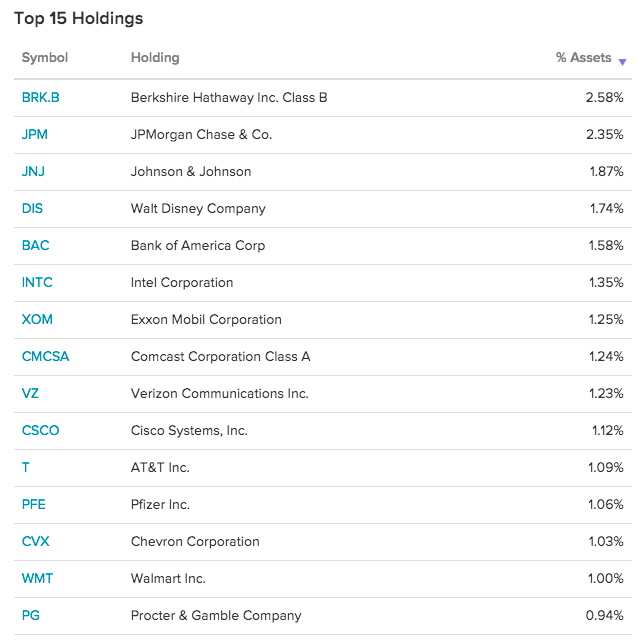

Состав фонда AMVF

Как было уже сказано выше - внутри 860 компаний США крупной и средней капитализации.

Если посмотреть на имена, то многие названия акций будут на слуху: Дисней, Джонсон и Джонсон, Проктер энд Гэмбл, Интел и так далее. Могу сказать точно: больше половины компаний из индекса S&P 500 присутствует в составе фонда так называемых недооцененных акций.

Ниже веса компаний, входящих в ETF с наибольшей долей веса.

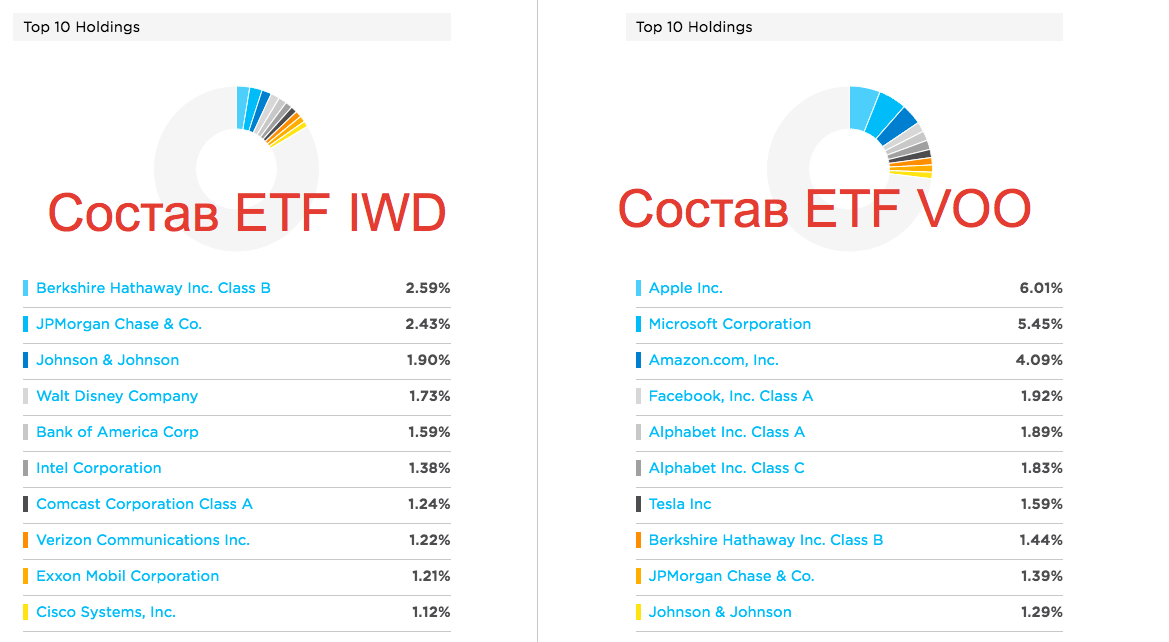

Я тут подумал, а какой смысл просто описывать внутренности ETF? Наверное гораздо полезнее будет провести сравнение с другим фондом. А с каким? Естественно тоже на рынок США. И естественно на самый популярный индекс - S&P 500. Дабы инвестор сразу видел особенности (плюсы и минусы) и отличия предлагаемой стратегии. В качестве второго "исследуемого" я взял фонд от Vanguard на индекс S&P500 - ETF VOO.

Сравнение состава фондов

Пара-тройка интересных фактов:

- На первые 10 акций у ETF IWD приходится 16% веса, у VOO - 27%.

- Первая семерка СИПИ 500 - это акции роста.

- На ТОП-3 акций из VOO (APPLE, Microsoft, Amazon) приходится столько же веса, как на ТОП-10 из ETF IWD.

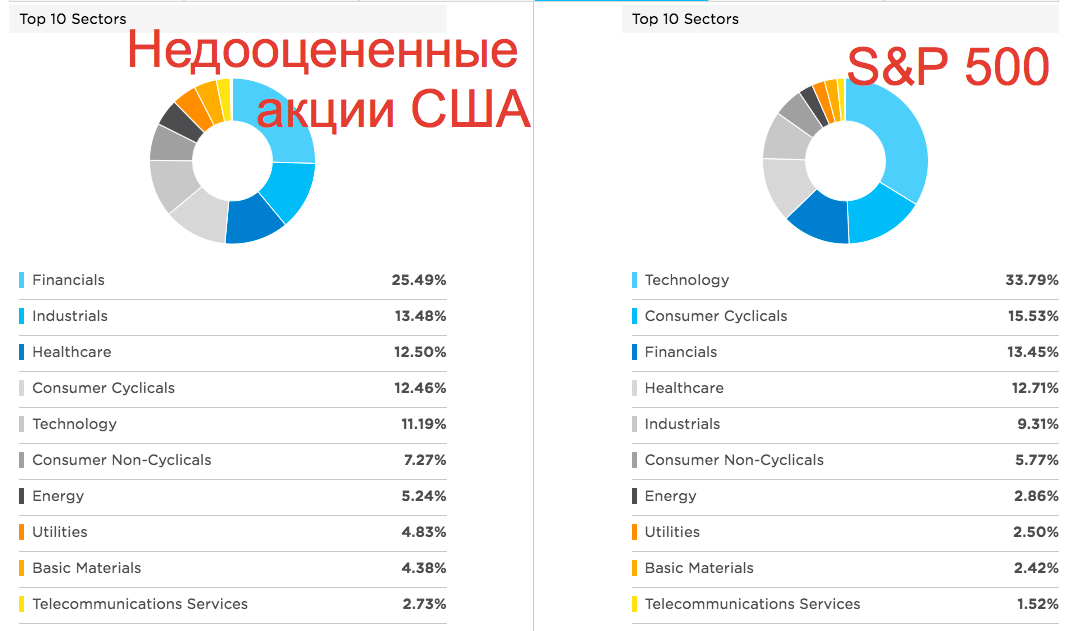

Разбивка по секторам

Как видно из диаграмм ниже, самый большой вес в акциях стоимости имеют компании финансового сектора (25%), промышленности (13%) и здравоохранения (12%).

У S&P500 - в фаворитах ИТ-сектор (33%), потребительские товары (15%) и только потом финансовый сектор (13%).

Дивидендная доходность и налоги на дивиденды

Считается, что акции стоимости, коими по сути является состав ETF IWD (и как следствие БПИФ AMVF) - обладают более высокой дивидендной доходностью.

На данный момент ставка дивидендов - 1,68%. Не густо. А что там у нашего второго подопытного? По S&P 500 дивидендная доходность еще ниже - 1,4%.

Если в абсолютных числах, то отставание всего в 0.28%. Правда в относительных - это 20% разницы.

Иностранный фонд IWD - проводит распределение дивидендов раз в квартал (4 раза в год).

А вот российские акционеры - дивидендов не увидят. БПИФ AMVF всю поступающую прибыль будет реинвестировать в стоимость пая.

Немного про налоги.

Российские управляющие компании в отношении иностранных фондов находятся в не очень выгодном положении. Ставка налога на дивиденды - 30% (почему именно так писал про это здесь).

И скорее всего Атон не исключение (но это не точно).

Комиссии фонда или тройные расходы

По комиссиям и расходам получает довольно интересная штука.

Следите за руками:

- Текущая дивидендная доходность иностранного ETF IWD - 1,68%.

- 30% налога, который заплатит УК АТОН - это потеря 0,5% (первая статья расходов).

- Комиссия иностранного фонда (плата за управление) - 0.19% в год (это вторая потеря).

- Комиссия БПИФ AMVF - 0.95% в год (это третья статья расходов).

- Суммируем все вместе и получаем .... 1.79% в год.

Суммарные потери инвестора владеющего БПИФ AMVF Недооцененные акции США на комиссиях и налогах составят 1.64% в год. Это больше текущей дивидендной доходности фонда.

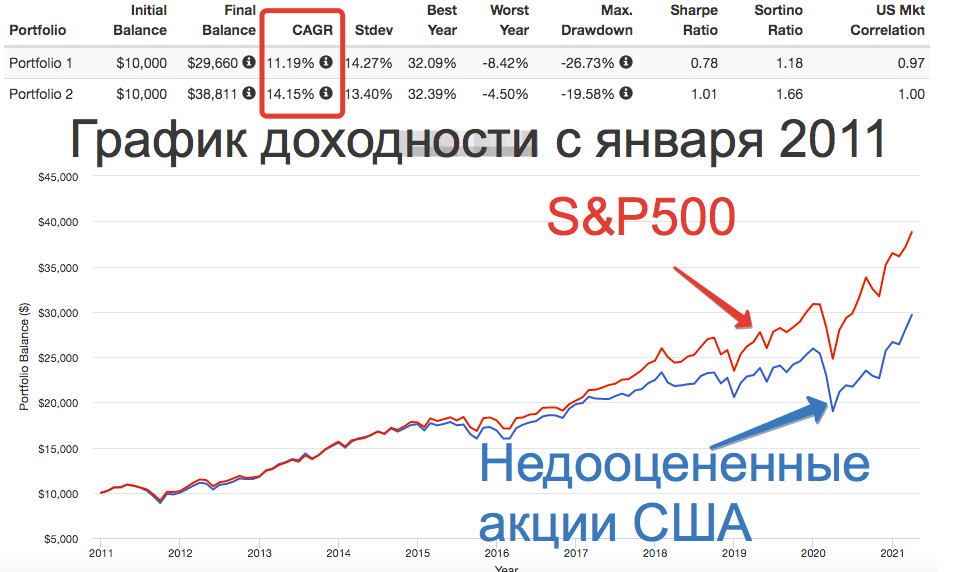

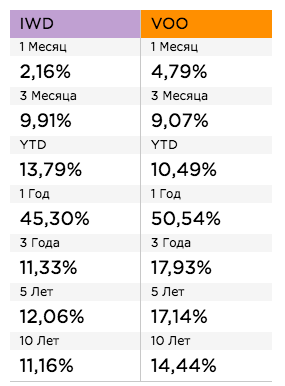

Историческая доходность стратегии Value

За последние 10 лет (с хвостиком) стратегия инвестирования в недооцененные акции США проиграла по доходности стратегии следования за индексом S&P 500. Показав 11.19% против 14.5% среднегодовой доходности. Разница больше 3% в год.

Если перевести в финансы, то 10 000 (каких-то денег), вложенных в начале 2011 года - стратегии превратили бы в 29 660 и 38 811 соотвественно.

Ниже другая статистика (за последние 10, 5, 3 года и так далее) по сравнению доходности двух стратегий.

Естественно, от показанной доходности в уме нужно будет отнять потери на комиссиях и налогах, которые будут нести инвесторы.

Кстати стратегия инвестирования в акции стоимости на длительных интервалах времени обыгрывала широкий рынок акций США. Правда это преимущество было не постоянным: случались периоды когда стратегия давала результаты хуже рынка (особенно в последнее десятилетие). Одно можно сказать точно: кто будет фаворитом по доходности в будущем - неизвестно. Возможно время акций стоимости прошло? А может и нет ...

AMVF - Стоит ли инвестировать?

Если не брать в расчет комиссии, налоги и прочие параметры фонды, а рассмотреть только стратегию инвестирования заложенную внутри ...

Лично для меня инвестирование в БПИФ AMVF - это что-то активной стратегии, связанной с верой (или предположением), что в ближайшем будущем "выстрелят" именно компании стоимости. В последние года они были аутсайдерами рынка и очень сильно отставали по доходности от акций роста. Отсюда предположение, что рынок акций роста достаточно перегрет, а акции стоимости недооценены. И в будущем должен произойти возврат к справедливому (или к среднему) значению: котировки акций роста скорректируются (или замедлят рост), а акции стоимости будут расти более быстрыми темпами (или меньше корректироваться).

Правда от нашего предположения следует два неизвестных:

- Когда все это произойдет? (завтра, через год-два, пять-десять лет) И произойдет ли вообще?

- И как долго будет длится преимущество акций стоимости, если свершится первое событие? (год-два или десятилетие, а может через полгода акции роста снова возьмут вверх).

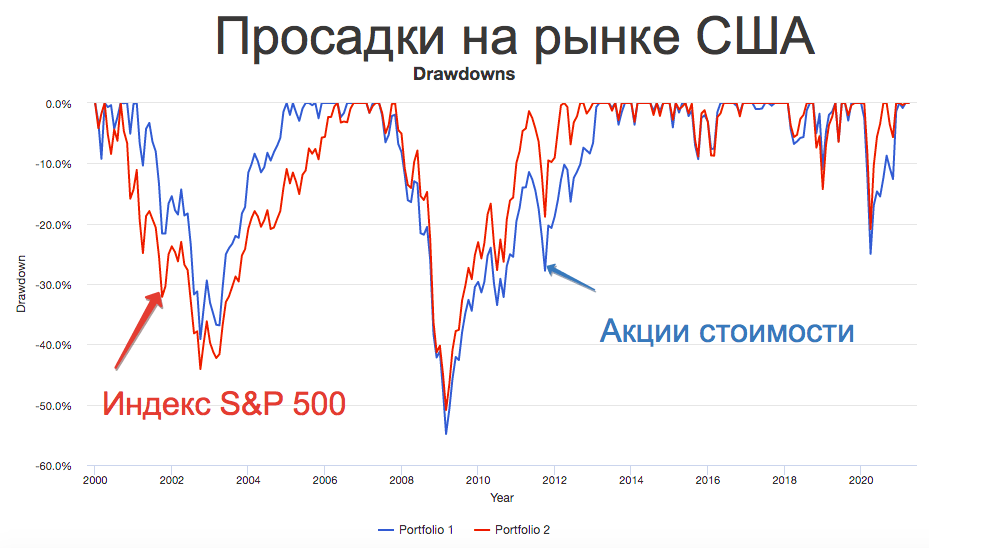

Один из главных плюсов стратегии инвестиций в акции стоимости - это меньшая волатильность. Как правило, в моменты негатива на рынке, акции стоимости падают меньше, чем акции роста. Согласен.

Но у нас на Мосбирже нет возможности вложиться в акции роста США (пока нет). А если сравнивать с тем, что есть (акции на индекс S&P500), то плюс стратегии становится не таким явным.

Если посмотреть статистику просадок с начала 2000 года, то после 2008 года индекс S&P500 выглядит более устойчивым и менее волатильным. То есть никакого явного преимущества (защиты) акции стоимости инвестору не гарантируют.

Кстати, снова интересный факт.

На американском рынке, помимо ETF на акции стоимости, состоящего из акций 860 компаний, есть ETF того же провайдера (iShares), только на акции роста "iShares Russell 1000 Growth", куда входит 463 холдинга.

Внимание вопрос. Как из индекса Russell 1000 (состоящего из 1000 компаний) получили два индекса - акций роста и стоимости, имеющих в сумме больше 1300 акций?

Часть компаний из Russell 1000 входит одновременно и в акции роста (которые должны иметь высокие мультипликаторы) так и в акции стоимости (которые должны быть оценены ниже рынка). К таким iShares отнес например Гугл (Alphabet) плюс еще несколько сотен других компаний.

Так что деление на акции роста и акции стоимости в ETF довольно условно.

Резюмируя

Что мы имеем в итоге?

- БПИФ AMVF - фонд фондов с прокладкой в виде иностранного ETF, с двойными (я бы даже сказал - тройными) расходами.

- Комиссии выше, чем среднее среди российских биржевых фондов на рынок США.

- Из плюсов я бы отметил - уникальную стратегию Value (для рынка РФ). У конкурентов пока ничего похожего нет.

Печально конечно наблюдать тенденцию и и направление, по которому пошли подавляющее большинство УК, выпускающих биржевые фонды: путь посредника с нехилыми комиссионным за обычную перепродажу чужих продуктов. Но как говориться, за неимением кухарки - будет пользоваться (или не пользоваться) тем, что есть на рынке.

Удачных инвестиций!

на данный момент причина «высокого %» наверное очевидно

желание что-то заработать.

если взять 1000 руб. и от неё 1.1% это 11 руб за год

чтобы кормить свою контору и персонал хлебом с маслом и икрой хочется добавить 000 000 — это уже миллиард руб в фонде

хочется верить что когда/если объём фонда увеличится — снизят комиссии

ещё один вопрос

а что будет делать мосбиржа и СПб ?

такими темпами они не станут добавлять чужие ETF совсем

скажут есть уже на рынке «свои» — довольствуемся своими… чужие останутся для квалов на зарубежных брокерах

ЗЫ: при объёме фонда 52ккк $ и 0.19% тот фонд зарабатывает 98.8 кк $ в год

Мне кажется биржам вообще все равно сколько и какие фонды торгуется на бирже. Главное чтобы был оборот (с которого они имеет процент). Но это в идеальном мире.

У нас в стране возможно есть какой-то конфликт интересов и лоббирование отечественных фондов, особенно в свете ожидания прихода (осенью этого года) на наш рынок ETF мировых провайдеров с низкими комиссиями (буквально сотые доли процента в год). Не исключаю что уже сейчас «ребята из УК и прочих ПИФ» думают что делать и как максимально отсрочить свою казнь (найти какие нибудь препоны, чтобы не допустить конкурентов на наш рынок).

Можно ссылку по приходу иностранных ETF? Который год слухи ходят, но на практике местная «(Б)ПИФ мафия» не пускает.

https://www.youtube.com/watch?v=RdOn4uo8MCA&t=1465s

Из интервью Шевцова (март 2021).

Сергей Шевцов — второй человек в ЦБ (после Эльвиры Сахипзадовны)

Мне кажется снижения комиссий в ближайшем времени ожидать не стоит (по всем фондам).

Пока идет приток новых клиентов на Мосбиржу — денег будет хватать всем. Особенно если клиент надолго и будет постоянно каждый месяц вливать в рынок бабло. Поэтому сейчас активно и выпускаются новые фонды, чтобы успеть отхватить часть денег физ лиц. Зачем снижать комиссионные (и свою прибыль), если клиент все равно купит.

А вот когда наступит насыщение рынка и приток новых денег иссякнет (или БПИФ станет очень много), возможно тогда фонды начнут биться за клиентов — делать более вкусные условия, т.е. снижать плату за управление (как можно наблюдать в последнее время тренд на снижение брокерских комиссий).

К сожалению, инвестировать в БПИФы — кормить УК.

Что-то мне подсказывает тщетность ожиданий допуска мировых иностранных провайдеров на росс. рынок. Все указывает наоборот на монтаж нового железного занавеса. В этих условиях создавать массовому инвестору идеальные условия для вложений во «вражеские» акции не станут.Наоборот будет сделано все чтобы аккумулировать средства внутри «осажденного лагеря».Короче,проходили уже и видимо снова предстоит.Так что пока вдумчиво пользуемся на всю катушку тем,что имеем.