Чем различаются ПИФы и ETF? И в какой инструмент выгоднее вкладывать деньги?

На середину 2000-х пришелся пик популярность вложений в ПИФы. Фонды росли как на дрожжах. Показывая двузначную, а то и трехзначную годовую доходность. Инвесторы получали сверхдоходы от роста своих капиталов.

ETF в России появились чуть позже. И уже не могли похвастаться такой доходностью. И у большинства сложилось впечатление, что ПИФы являются более выгодными в плане инвестиций.

Так ли это? Давайте разбираться.

Общий смысл ETF и ПИФ

Оба фонда являются инструментом коллективных инвестиций. Все деньги пайщиков или акционеров собираются в общий котел. Средства инвестируются в различные активы: акции, облигации, недвижимость. Каждый вкладчик имеет свою долю от этого пирога, пропорционально внесенным средствам.

Порог минимального входа достаточно демократичный: минимальная доля (пай или акция) обойдутся в пределах нескольких тысяч рублей (в среднем 2 000 - 5 000).

Деятельность фондов контролируется на законодательном уровне.

Покупая ETF или ПИФ вы решаете сразу несколько задач:

- Широкая диверсификация. За небольшие деньги вы получаете в портфель десятки - сотни акций компаний.

- Инвестиции по принципу "купил и забыл" - не нужно анализировать и отбирать бумаги самостоятельно.

- Кроме денег от вас ничего не требуется. Далее будут работать фонды.

Проведем небольшой батл и выясним различие и выгодность ETF и ПИФ.

Стратегии инвестирования

Большинство ETF нацелены на пассивное инвестирование. За основу берется какой-нибудь страновой (РТС, S&P 500) или отраслевой (IT, нефть и газ, металлы, финансы) индекс. И бумаги в портфель покупаются в точном соответствии их долям в этом индексе.

Главная цель ETF точно следовать за индексом.

Стратегия ПИФ может быть нацелена на индексное инвестирование или активное управление.

При активном, управляющий стремится показать большую доходность, чем дает рынок в целом. Выбирая и вкладывая деньги в отдельные перспективные или недооцененные бумаги.

Покупка и продажа

ETF обращаются на фондовом рынке. И для их покупки необходим доступ на биржу. То есть сначала нужно заключить договор с брокером. Внести деньги. И только потом совершать сделки.

Для инвесторов становятся доступны сразу все ETF, обращающиеся на Московской бирже. Покупать и продавать можно в любой момент.

ПИФы в основном можно приобрести в управляющей компании (при личном посещении или на официальном сайте), либо офисах продаж (посредниках). И только "родные". То есть у Сбербанка, вы не сможете купить паи ПИФов Открытия, ВТБ.

При продаже ПИФов, деньги вы можете сразу не получить. По закону, после продажи паев, УК дается до 10 дней на перевод средств инвестору. Так что несколько дней придется находится в режиме ожидания.

На Московской бирже обращается несколько биржевых ПИФов (БПИФ): от Сбербанка и Альфа банка. Которые также можно покупать через брокера.

Расходы и прочие поборы

Удовольствие владения фондами не бесплатное. Инвесторы несут ежегодные расходы.

У ETF это ежегодная комиссия за владение. От суммы активов инвестора.

В России в среднем это десятые доли процента: 0,45 - 0,9%. С каждых 100 тысяч рублей вложенных в ETF, комиссия составит 450-900 рублей. В год.

Плюс брокерские расходы: комиссии за сделки, плата за депозитарий и активность. Расходы могут варьироваться от 100-200 рублей до 2-3 тысяч за год. В зависимости от выбранного брокера и тарифа.

Экономим деньги: Выбираем надежного брокера с минимальными тарифами.

Комиссии ПИФ могут складываться из 3-х составляющих:

- ежегодная плата за управление - в среднем 4-5%;

- комиссия за покупку пая - 0,5 - 1,5% (надбавка);

- плата за продажу - 0 - 1,5% (скидка).

Скидка и надбавка при определенных условия может не браться (покупка непосредственно в офисе УК, а не у посредников, владение паями более определенного времени - 1-3 года).

Самый главный удар - это ежегодная комиссия. Есть ПИФы сдирающие взимающие плату за управление в 7-8% в год!!!

В целом комиссии у ETF в разы ниже, чем у ПИФ.

Налоги и льготы

Налог на прибыль - 13%. Берется только при продаже. Естественно, если вы продаете дороже, чем покупали (есть прибыль).

При владении активом более 3-х лет, есть освобождение от уплаты налогов на сумму 3 миллиона за каждый год. Действует для ETF и ПИФ.

Индивидуальный инвестиционный счет. ETF можно брать на ИИС и получать дополнительные льготы от государства. А у ПИФов - это слабое звено. Только мизерная часть фондов торгуются на бирже. И доступна для покупки на ИИС.

Но ПИФы могут похвастаться другой налоговой фишкой. Обмен паев в рамках одной УК. Бесплатно. И самое главное без налоговых последствий.

Если такую штуку мы захотим провернуть с ETF, то нам нужно сначала продать один фонд. Сразу будет начислен брокером налог на прибыль. Потом купить другой ETF.

В итоге наши расходы: начисление налога + комиссии брокеру за 2 сделки.

Доходность фондов

В целом ПИФы проигрывает в плане доходности ETF. Особенно разница заметна на длительных периодах.

Факторы влияющие на доходность:

- комиссии;

- активное управление.

Пассивная стратегия

При пассивном индексном инвестировании, оба фонда стремятся повторять индекс. Но за счет более высоких комиссий у ПИФов - прибыль всегда будет меньше на эту разницу. Фонд ПИФ будет отставать от ETF в среднем на 2-3% ежегодно.

У ПИФ не все деньги работают. Часть средств приходится держать в резерве. На случай продажи паев и выплат денег пайщикам.

Это еще немного снижает доходность ПИФ и увеличивает отставание от ETF.

Большинство индексных ПИФов поддерживают индексную стратегию, покупкой иностранных ETF. В итоге мы имеем лишнее звено в виде управляющей компании. И двойные расходы. Пиф платит иностранному провайдеру за владение ETF. Мы платим ПИФ. Но в несколько раз больше.

Потеря ПИФом "всего" пары-тройки процентов ежегодно, на длительных периодах очень чувствительно снижает общую доходность. Делая разрыв в итоговых результатах просто колоссальным.

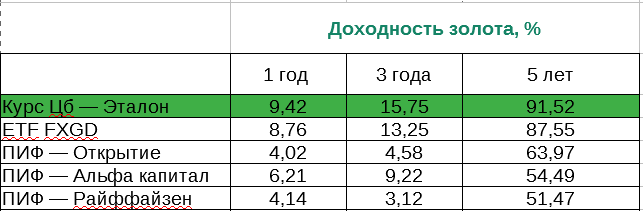

На примере вложений в золото. Доходность по официальному курсу ЦБ, ETF и несколько российских Пифов. Смысл у них один - инвестиции в золото. А результаты абсолютно разные.

Активно управляемые фонды

Самый главный плюс у ПИФ - это свобода маневра. ETF, слепо повторяющие индекс, при падении фондового рынка, начинают снижаться вместе с ним. По стратегии, продавать бумаги нельзя. В кризисные периоды мы могли наблюдать коррекции в минус 20-30%.

Активные фонды, не привязанные к индексу, могут себе позволит выйти из медвежьего рынка, переждав бурю в надежных инструментах. Например облигациях. Тем самым сохранив деньги инвестора.

В целом, по статистике две трети подобных фондов, на интервале 3 лет проигрывают индексу. На периоде 8-10 лет, количество успешных сокращается до 5-10%.

Причины?

Высокие комиссии. Здесь наблюдается прямая взаимосвязь. Чем выше комиссии за управление, тем ниже доля успешных фондов. Управляющему, для того получать доходность выше рынка, нужно дополнительно зарабатывать прибыль в виде платы за управление + что-то сверху. Постоянно. Одна или несколько ошибок могут свести на нет весь результат от прошлых инвестиций.

Делаем выбор

На одной чаше весов ETF, с его низкими расходами, индексной стратегией, высокой ликвидностью и простотой покупки и продажи. Плюс возможность использования в связке с ИИС.

При пассивном управление (индексная стратегия), однозначно более выгодно вкладывать деньги в ETF. Смысл с ПИФами один, а расходы в несколько раз ниже.

На другой ПИФ. С обменом паев без налогов. Возможностями получить больше денег, при активном управлении. Но здесь мы упираемся в искусство управляющего. Его профессионализм и стабильность результатов.

Скажем так. Вкладывая деньги в активные ПИФ, вы получаете возможность заработать больше, чем дает рынок по индексной стратегии (ETF). Но в тоже время, есть риск даже не получить и этой среднерыночной доходности.

Если сравнивать в общем ПИФ и ETF, то статья верная. Но есть много исключений когда ПИФы могут выиграть у ETF по издержкам и в свою очередь по доходности.

Пример: ПИФ ВТБ — Индекс МосБиржи общие издержки за управление =1%.

его «близнец» ETF Russian RTS от FinEx общие издержки за управление =0.9%. И кажется что ETF Russian RTS от FinEx выгоднее на 0,1% чем ПИФ ВТБ — Индекс МосБиржи. Но если углубится в уплату налогов, то получится следующее:

ПИФ ВТБ — Индекс МосБиржи — не платит вообще налогов на дивиденды.

ETF Russian RTS от FinEx — платит налоги дважды 15%+15% =30% на дивиденды (т.к. является иностранным юр.лицом). Итого получится что общие потери за управление ETF Russian RTS от FinEx =1,5% против 1% у ПИФ ВТБ — Индекс МосБиржи.

Вот и получается что ПИФ выиграл у ETF по издержкам.