9 декабря 2019 года Тинькофф запустил собственные биржевые фонды (БПИФ) с говорящим названием "вечные портфели". С уникальной структурой (для российского рынка) входящих в него активов. Новость о запуске новых продуктов Тинькофф курсировала еще за несколько месяцев до дня "Х". И я честно скажу, с нетерпением ждал выхода новых БПИФ.

Сама подача и смысл (структура) продуктов, мне как долгосрочному инвестору очень близка. Но ... после выхода на биржу (и раскрытия всей информации) меня ждало разочарование.

Ок. Не будем забегать вперед. Обо всем по порядку.

Что такое вечный портфель?

Фондовый рынок всегда находится в одной из 3-х стадий: фаза роста (бычий тренд), падение (медвежий) или боковик (не то не се). И в каждой фазе - лучше других показывает себя какой-то класс активов.

При росте фондового рынка, самыми доходными являются акции. Но в моменты падения, их стоимость может сокращаться на десятки процентов. В этом случае нас могут выручить облигации, как инструмент с фиксированным доходом. Как и в случае с боковиком. Роста на рынке не наблюдается. Но стабильные купонные выплаты по долговым бумагам приносят гарантированную прибыль.

В моменты сильной волатильности (например, кризисы) - золото может выступать защитным активом вашего капитала. Когда все рушится, оно как правило, растет в цене.

Что нужно сделать, чтобы стабильно зарабатывать на инвестициях?

Знать, в какой стадии мы находимся (или будем находится в ближайшее время). И вкладывать деньги в "правильные" активы. Но здесь требуется определенная квалификация инвестора (опыт, знания и свободное время для анализа).

А можно не "гадать на кофейной гуще" и иметь в портфеле сразу все классы активов. Таким образом получая устойчивый (вечный) портфель на все времена.

Обзор фондов Тинькофф

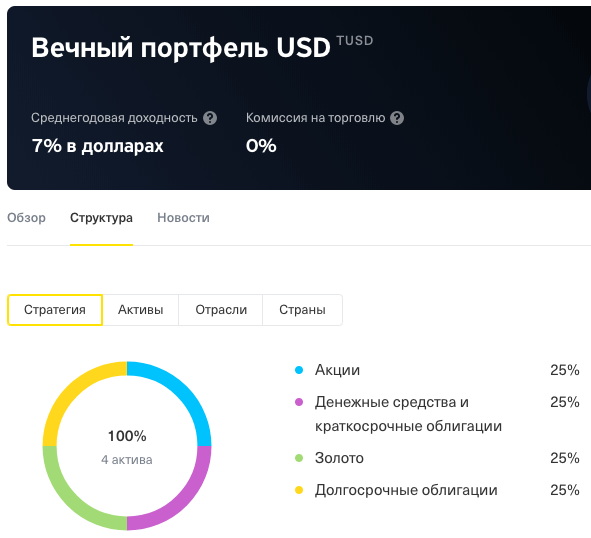

По такому принципу и были сформированы БПИФ от Тинькофф. В одном БПИФ сразу несколько различных классов активов. Под каждый класс выделены равные доли в портфеле.

Структура БПИФ:

- Акции - 25%;

- Золото - 25%;

- Долгосрочные облигации - 25%;

- Кэш и короткие облигации - 25%.

Доступны 3 фонда с разной валютой покупки (рубли, доллары и евро). Нацеленные на различные экономики.

Рублевый фонд вкладывает деньги в российские акции и облигации. Долларовый - в американскую экономику. Фонд в евро - инвестиции в еврозону.

По факту, один фонд - это практически готовый долгосрочный инвестиционный портфель. Эффективность которого проверена на длительной дистанции. Приемлемая доходность с низким уровнем риска (просадок).

Для консервативных и умеренных инвесторов - то, что "доктор прописал".

Ок. Что еще?

Фонды торгуются на Московской бирже. Значит купить их можно через любого российского брокера.

Дивиденды и купоны реинвестируются.

Для клиентов Тинькофф, предусмотрены нулевые комиссии за покупку и продажу фондов.

И цена ... меня она сильно удивила. Рублевой фонд в момент запуска чуть более 5 рублей (именно рублей, не тысяч). Долларовые и в евро - 9 центов.

- Ну что, берем?

- Погоди. А сколько стоит сие удовольствие для инвестора? Ведь все ETF и БПИФ работают не за спасибо.

- Правильный вопрос. Отвечаю.

Плата за успех

Когда анонсировали "вечные портфели", речь шла только о так называемой "плате за успех".

Тинькофф берет плату, в размере 10% от прибыли инвестора. Вознаграждение взимается ежеквартально. Если продержал фонды менее 3-х месяцев, то 10% при продаже (если есть прибыль).

Расчет прибыли идет от цены покупки фонда инвестором.

Купил по 100. Цена через квартал падает до 50 (ничего не платим). Еще через квартал цена возрастает на 50 (снова ничего не платим, так как покупали по 100). И только когда квартал закроется с ценником выше 100 рублей (допустим по 120), с вас снимут 10% или 2 рубля.

На первый взгляд кажется все логично. Есть прибыль, можно поделиться. Нет прибыли - платить не нужно.

Правда в этом есть один неприятный момент. После роста портфеля в течение нескольких периодов (и взиманием постоянной комиссии), цена может упасть на уровень покупки (или ниже). По факту вы будете находится на нулевом результате, но с вас уже несколько раз успели взять "плату за успех".

С 22 мая 2020 года Тинькофф отменил плату за успех - 10% с роста. Подробности здесь.

На этом по комиссиям все? А вот и нет.

Скрытые комиссии

Есть еще несколько скрытых поборов. Про которые Тинькофф замалчивает (или широко не афиширует). Но обязан их предоставлять в открытом доступе, как управляющая компания (УК).

Идем на сайт Тинькофф Капитал и почитаем правила доверительного управления и прочие документы.

Дополнительные комиссии:

- вознаграждение УК - 0,99% в год.

- плата за депозитарий - 0,85%

- прочие расходы - 0,65%.

Итого в совокупности - 2,49% в год, от стоимости чистых активов (СЧА).

Вечным портфелям - вечные комиссии.

Справедливости ради отмечу, что размер расходов за депозитарий и категория прочие - величина плавающая.

По мере роста активов под управлением, они будут снижаться.

В итоге минимально возможная комиссия может снизится до 0,05 + 0,05 + 0,99% =1,1%.

Но это произойдет только, если УК сможет привлечь активов на 10 миллиардов рублей.

Таблица. Суммарная комиссия БПИФ от Тиньков, в зависимости от стоимости привлеченных активов

| Размер СЧА, руб. | Вознаграждение УК, % | Плата за депозитарий, % | Прочие расходы, % | Итого, % |

| от 50 млн. | 0,99 | 0,85 | 0,65 | 2,49 |

| от 100 млн. | 0,5 | 0,4 | 1,89 | |

| от 250 млн. | 0,3 | 0,25 | 1,54 | |

| от 500 млн. | 0,25 | 0,2 | 1,44 | |

| от 1 млрд. | 0,16 | 0,15 | 1,3 | |

| от 3 млрд. | 0,1 | 0,11 | 1,2 | |

| от 5 млрд. | 0,07 | 0,09 | 1,15 | |

| от 10 млрд. | 0,05 | 0,05 | 1,09 |

Реальная ожидаемая доходность с учетом комиссий

Что мы имеем в итоге?

Плата за успех - 10% с прибыли.

Плюс фиксированные расходы. Совокупная комиссия, которая может составлять от 1,1% до 2,5% в год.

Много это или мало?

По моему скромному мнению, дороговато. Даже слишком.

Насколько дорого? И вообще, сколько это выйдет в деньгах? Можно хотя бы прикинуть сколько нужно будет платить Тинькову конкретно на примере?

Ок. Давайте прикинем.

Рублевый вечный портфель.

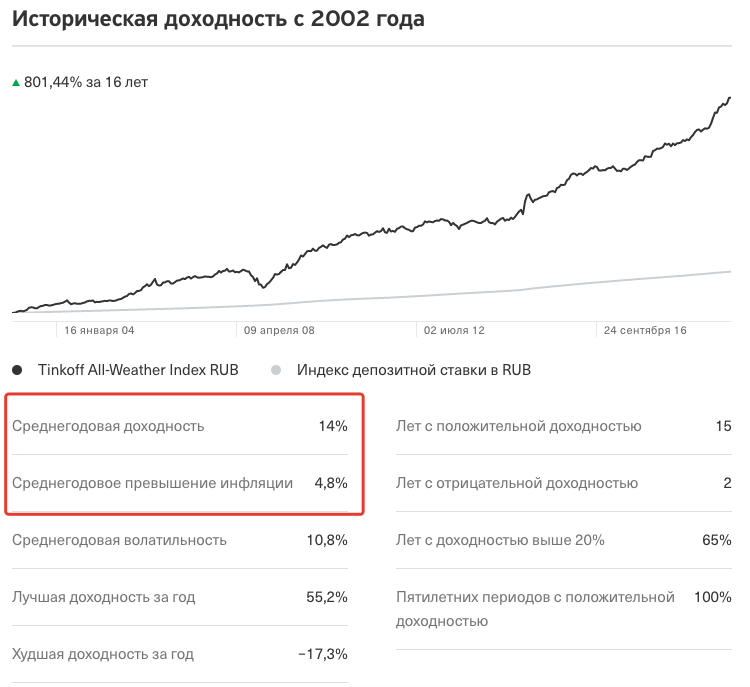

По статистике (есть на сайте Тинькофф), среднегодовая доходность портфеля за последние 16 лет составляла 14% годовых.

Получаем, в среднем в год с инвестора списывается плата за успех (10% от прибыли) - 1,4%.

Плюс фиксированная комиссия - 2,5% в год.

Итого: инвестор платит 3,4% ежегодно от стоимости капитала.

Что получаем в результате?

Именно ваша среднегодовая доходность, за вычетом всех комиссий будет уже не заявленные 14%, а 10,6%.

И самое интересное ... реальная доходность (очищенная от инфляции) - уже не 4,8%, а целых 1,4%.

Реальная ожидаемая доходность вечного рублевого портфеля Тинькофф сверх инфляции, после вычета всех комиссий, составляет 1,4% в год.

Аналогично можно посчитать и по другим портфелям.

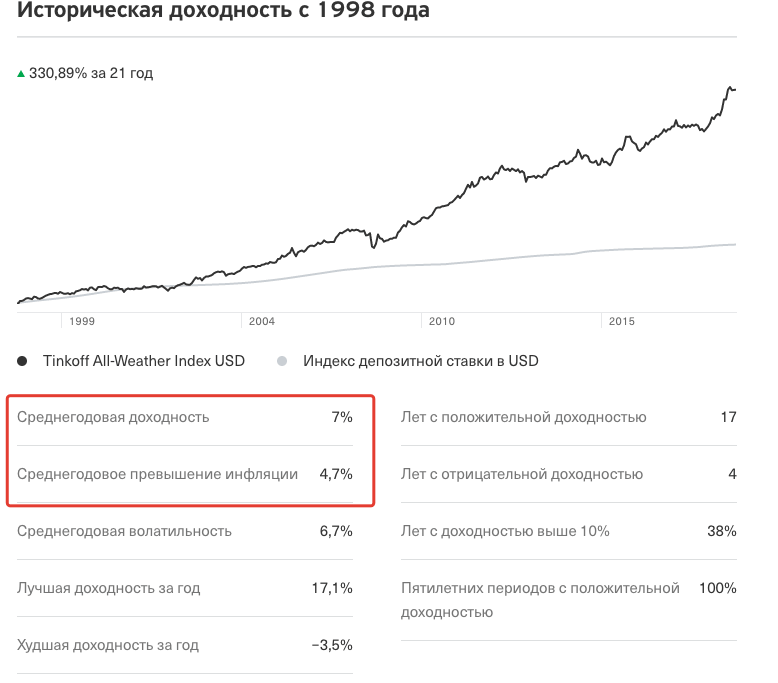

Долларовый.

Показатели:

- среднегодовая прибыль - 7%.

- сверх инфляции - 4,7%.

С учетом всех комиссий (0,7% + 2,5% = 3,2%), получаем ожидаемую долларовую доходность, всего лишь в 3,8%. А сверх инфляции ... целых 1,5% в год.

Учитывая историческую среднегодовую доходность в 7%, получается что на комиссии будет уходить более 50% всей прибыли владельца паев БПИФ.

По евро все выглядит еще печальнее. Около 2-х процентов годовых после вычета всех комиссий. И 0,2% сверх инфляции.

Если предположить (на будущее), что УК Тинькофф сумеет набрать в управление активов на 10 миллиардов рублей и суммарная фиксированная комиссия снизится до 1,09%. Как это повлияет на результат?

Меньше расходов, больше прибыль. По рублевому и долларовому портфелям будем иметь ожидаемую реальную доходность (сверх инфляции) - на уровне 2,9 - 3% годовых. Портфель в евро - в районе 1,6% годовых.

Альтернативы фондам Тинькофф

Хорошо. БПИФ от Тинькофф хотят за управление очень много денег. А есть ли у нас альтернатива? Можно ли соорудить что-то подобное самостоятельно. И с меньшими издержками. Легко.

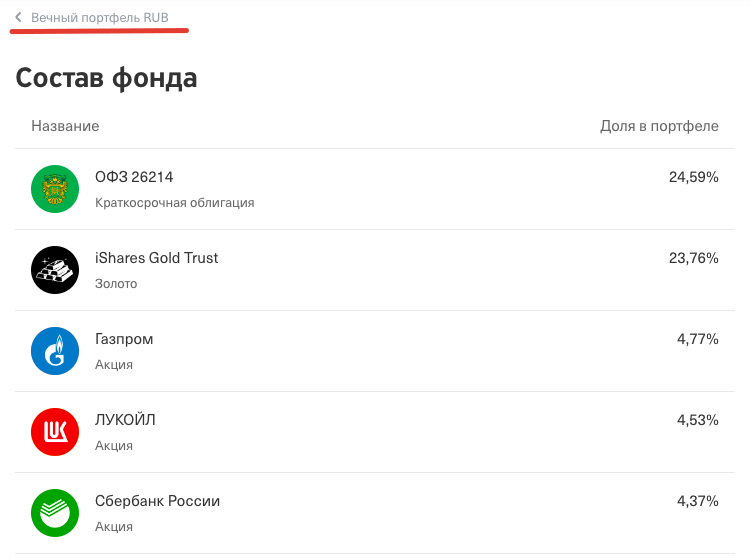

На примере вечного рублевого портфеля. Благо на сайте Тинькофф раскрыта вся структура входящих в портфель инструментов.

Переходим на сайт Московской биржи, со списком всех обращающихся на фондовом рынке российских фондов.

Для золота есть ETF FXGD с комиссией в 0,45% в год.

Акции можно купить самостоятельно (и никогда не платить ежегодную комиссию). Либо взять фонд на весь российский рынок - FXRL или SBMX. С годовой комиссией в 0,9 - 1,1%.

Облигации снова можно выбрать самостоятельно и держать их бесплатно. Или купить БПИФ от Сбербанка - SBGB (подробно про БПИФ от Сбера здесь). Годовая плата за управление - 1,1%.

Итого. Годовая комиссия самостоятельно собранного портфеля обойдется нам от 0,11% до 0,94%. Вместо 3,4% от Тинькофф. По моему выгода очевидна.

Аналогично можно поступить и с валютными фондами (при примерно таких же комиссиях). Правда с выбором аналогов иностранных европейских облигаций есть небольшие проблемы. Но можно проявить смекалку и взять другие облигационные фонды - Америка, Евробонды.

Статья в тему: Евробонды - что это и как на них заработать

Личное мнение и выводы

Стоит ли инвестировать в БПИФ Тинькофф?

Что мы имеем в итоге? Каковы плюсы и минусы продуктов?

Плюсы:

- Готовый портфель одним инструментом (все классы активов).

- Вечный портфель - на все времена (идеально подходит для долгосрочного накопления капитала).

- Низкая цена - всего 5 рублей (можно покупать даже на сдачу от основных инвестиций).

- Доступен на ИИС. Есть налоговая льгота на 3-х летнее владение.

- Нет комиссии за покупку-продажу (если покупать через приложение Тинькофф). Пустячок, а приятно.

Минусы:

Недостаток вижу только один, который перекрывает все вышеперечисленные достоинства. ОЧЕНЬ ВЫСОКИЕ КОМИССИИ!!!

Кому подойдут вечные портфели?

Начинающим инвесторам. С минимальным капиталом. Пока денег на счете немного, комиссия в абсолютном значении не так заметна.

Или для ленивых. Кто не хочет заморачиваться со структурой и идут по самому простому пути.

У кого есть деньги (или кто может их считать, адекватно оценивая влияние комиссий на будущий результат) - смогут соорудить подобные портфели самостоятельно.

Удачного выбора фондов с минимальными комиссиями!

Добавлено: июнь 2020 года. Всего через полгода после запуска вечных портфелей - Тинькофф снизил комиссии в РАЗЫ! Сейчас полная плата "за все" - составляет 0,99% в год. Довольно конкурентная комиссия. А учитывая сразу готовый портфель в одном фонде - вполне себе можно рассматривать в качестве варианта для своих инвестиций.

Рекомендую: 3 главных фактора успешных инвестиций!

В Тинькофф есть 3 тарифа. Здесь рассмотрен самый простой «Инвестор», который дают по умолчанию всем. Есть еще комиссии от 0,05 до 0,025%, но с более высокой абон.платой.

Спасибо за познавательный обзор.

Подробный анализ, все по полочкам. Да, для начинающего очень неплохо, лучше, чем ничего.

Но когда в теме, конечно, нет. Хотя идея великолепная, Тинькофф в очередной раз заслужил аплодисменты — за идею и за » хитрость». Спасибо.

Пожалуйста!

Меня хоть одно в этой теме радует. С такими высокими комиссиями у компании (Тинькова) будет больше прибыли. Которой он поделится с акционерами (я их в числе) в виде дивидендов.

Точно)

Как основной вывод из статьи:

Пожалуй, прикуплю акций Тинькова.

ну не знаю, не знаю…. Олежа впереди конечно, но немного разобравшись в теме — брокер он дорогой, картой «блэк» только для транзита-пополнений пользуюсь — тут «хоум кредит польза» переигрывает ее по всем параметрам, интернет-депозит у него ниже чем в неудаленном банке. «Вечный портфель»?! — смешно, Тинькофф вне бизнес-элиты РФ, талантливый выскочка, но его путь может быть таким же, как у Чичваркина при «желании» сверху….

За покупку на брокерском счете нет комиссии в ИИС она будет?

«Именно ваша среднегодовая доходность, за вычетом всех комиссий будет уже не заявленные 14%, а 10,6%.

И самое интересное … реальная доходность (очищенная от инфляции) — уже не 4,8%, а целых 1,4%.»

Поясните пож-та, как получилось 1.4% — мы же от 10,6% отнимаем инфляцию?

Смотрите …

по статистике от Тинькофф:

Среднегодовая доходность фонда — 14%.

Среднегодовое превышение инфляции — 4,8%.

Получаем среднюю инфляцию 9,2% (14-4,8%) в год.

От 10,6% (после вычета всех комиссий) вычитаем 9,2% (инфляцию) = 1,4% реальной доходности.

Все таки какой полный состав фонда? По описанию около 63% описано. А остальное? Или Тинькофф не все показывает? Статья интересная, спасибо.

Если покупать у любого другого брокера, кроме Тинькофф, то комиссии 10% за успех не будет. Будет просто обычная комиссия за сделки этого другого брокера.

Вроде отменили все эти комиссии осталось только 10% за прибыль

Нашел информацию на сайте в документах. Не отменили!

А если купить то что покупает Тинькофф в вечном портфеле. https://www.tinkoff.ru/invest/etfs/TUSD/structure/details/

Для этого, конечно, нужно получить статус квалифицированного инвестора.

Но в итоге в долгосроке можно получить эти 2,36% себе.

Или есть как раз проблемы с покупкой потом через Тинькофф таких же акций?

@Vse-Dengy У вас есть статус квалифицированного инвестора?

@Vse-Dengy У вас есть статус квалифицированного инвестора? — нет.

Покупка через Тинькофф со статусом квала мне не очень понравилась. Так какие то дикие комиссии получаются за операции.

Для покупки подобного достаточно выйти на зарубежного брокера напрямую. И у вас будет доступ на все инструменты. С комиссией в сотые доли процента в год. )))

Спасибо.

Думал, что через Тинькофф со статусом меньше будет.

А как выйти на зарубежного брокера? Или есть статья?

И спасибо за подробный разбор тинькофф услуг.

Я торгую через брокера IB (условия и комиссии в этой статье).

Комиссия на прибыль теперь отменена.

спасибо за инфу

Теперь можно брать

Комиссии снизили и убрали плату за успех.

В настоящий момент (26 06 2020) раcходы фонда делятся на три части:

• Вознаграждение УК 0,90% от среднегодовой СЧА фонда.

• Вознаграждение специализированного депозитария, регистратора и биржи 0,05% от среднегодовой СЧА фонда.

• Прочие расходы связанные с доверительным управлением 0,04% от среднегодовой СЧА фонда.

Максимальный размер комиссий на покрытие расходов фонда: 0,99% в год от стоимости чистых активов фонда.

Подробная информация о расходах фонда указана в разделе Документы ПИФ, документ Правила доверительного управления ПИФ, пункт «Вознаграждения и расходы» на сайте УК.

Максимальный размер комиссий на покрытие расходов фонда: 0,99% в год от стоимости чистых активов фонда.

В списке операций Вы не видите расходы фонда и вознаграждение УК, они заложены в цену пая на бирже.

На сегодня (11.07.22) в составе акций в рублевом вечном фонде половина по весу приходится на лукойл — газпром — сбер. а всего акций в фонде 15, при этом состав не совпадает с топ 15 индекса мосбиржи. так что фонд вообще не пассивный. долгосрочному инвестору лучше сюда не влезать. такой себе «вечный фонд».