Статья для золотых инвесторов. В том смысле, что объект вложений является золото. В одной из прошлых статей были описаны 9 популярных вариантов покупки золота. И большинство из них обладали главными недостатками - отсутствием ликвидности.

Продать имеющееся золото в некоторых случаях будет проблематично. Имеется в виду быстро и по справедливой цене. Это как неликвид в магазине. Залежалый товар, который никому не нужен. А если кто-то и готов его взять - только с дисконтом.

Поэтому лучше обратить внимание на объекты вложений, где быстро купил и при необходимости также скинул. Попутно заработав себе на обед, в виде прибыли (если повезет).

Под критерии попадают 3 варианта:

- ETF;

- ПИФ;

- ОМС.

А вот какой из них выбрать? Несмотря вроде бы на общий смысл - инвестиции в золото, каждый имеет свои особенности и нюансы.

Даже финансовый результат может сильно различаться, при вложениях абсолютно одинаковых сумм.

Рассмотрим и сравним параметры каждого инструмента и выберем оптимальный. Подходящий под цели и задачи инвестора.

Итак, поехали.

Порог входа

Все три инструмента можно отнести к классу доступных для всех.

Минимальная сумма для покупки варьируется от нескольких сотен до нескольких тысяч рублей. Поэтому особого финансового затруднения (типа мне нужно накопить N-е количества денег для начала инвестиций) покупка не вызовет.

Это вам не покупка золотых слитков, где нужно иметь ...цать или ...сот тысяч единовременно.

Налоги и льготы

Вкладывая деньги в золото, мы все планируем на этом заработать. А где есть прибыль, значит где то рядом появятся и налоги.)))

Общий параметр:

при владении более 3-х лет, инвестор освобождается от уплаты налога. В противном случае с прибыли нужно отдать 13%.

Но .... ПИФ и ETF относятся к ценным бумагам. А ОМС, как бы странно это не звучало, к имуществу.

И вот здесь начинаются различия.

При владении ПИФ или ETF менее 3-х лет и продажей с прибылью - взимается налог - 13%.

С ОМС в принципе аналогичная ситуация. Но владельцы металлических счетов могут воспользоваться налоговой льготой - имущественный вычет. Продажи до 250 тысяч рублей в год не облагаются налогом.

В ПИФах тоже есть отличная плюшка. Обмен паев.

Заработали на росте золота. Можно продать, зафиксировав прибыль. И вложиться например в фонд акций. Сокращаем эти действия до одного - обмена. В рамках одной УК можно обменивать паи без налоговых последствий. И налоги платить не надо.

На бирже, результат от продажи золотого ETF можно суммировать с другими операциями по ценным бумагам: акциям, облигациям и другим ETF. И снизить или даже полностью уйти от необходимости уплаты налога.

Для примера, продали ETF на золото с прибылью. Но в тоже время получен убыток на аналогичную величину по акциям.

Плюс на минус дает .... ноль. Прибыли нет. Налоги платить не нужно.

Налоговая отчетность

Покупая фонды (ETF или ПИФ), брокер или управляющая компания освобождает вас от расчета налогооблагаемой базы и самостоятельной уплаты налогов. Являясь налоговыми агентами, они всю процедуру сделают за вас.

ОМС - банковский продукт. И все тяжести и лишения налоговой отчетности лягут на ваши могучие плечи. Заполнение и подача декларации. При неопытности, возможно придется несколько раз переделывать. Сбор справок и документов, подтверждающих ваш доход от инвестиций. И главное, право на получение имущественного или другого вычета (3 года владения).

Фишка может состоять еще в том, что даже продажа золота с ОМС, без получения дохода или даже с убытком, не освобождает вас о декларировании своего дохода.

Иными словами, нужно еще будет доказать в налоговой, что вы не получили прибыль при продаже металлических счетов.

Расходы при инвестировании в золото

Какие расходы понесет инвестор?

Это конечно же комиссии. Куда без них.

Они могут быть разовые и постоянные.

Покупая золото на ОМС, как таковую комиссию вы не платите. Есть внутренний курс банка. По нему вы и приобретаете драгметалл. Но в него уже зашиты все поборы банка.

Сколько?

Обычно от 1-2% до 5-6%. Аналогично и при продаже. Банк выкупить обратно ваши "золотые" граммы-килограммы с небольшим дисконтом. Примерно на такой же уровень процентов.

В итоге суммарные расходы при покупке-продажи металла составят от 2 до 10-12%.

Это разовые комиссии, которые платит инвестор за совершение операций. Других расходов нет.

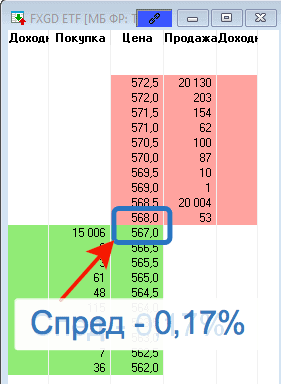

ETF - цена максимальна близка к рыночной. И различается только на величину спреда в стакане. Десятые доли процента (0,1-0,2%). Плюс за сделку нужно будет заплатить комиссию брокеру и бирже - сотые доли. Около 0,04-0,06%. От суммы сделки. Как видите комиссии минимальны.

За владением ETF придется платить мзду. Рассчитывается от суммы или рыночной цены вашего "золотого" запаса. Ставка 0,45% в год. Взимается за каждый день владения. Уменьшая стоимость вашего пая. Делая практически незаметным для инвестора.

0,45% / 365 дней = 0.0012% ежедневная плата за владение ETF.

ПИФ. Если покупать паи напрямую через УК, у некоторых фондов можно избежать надбавок посредников-агентов. А это экономия 1-3% от суммы сделки.

В итоге - разовые расходы на приобретение паев составят от 0 до 3%.

Есть плата за обслуживание. Составляет 2-5%. В год. По аналогии с ETF списывается каждый день.

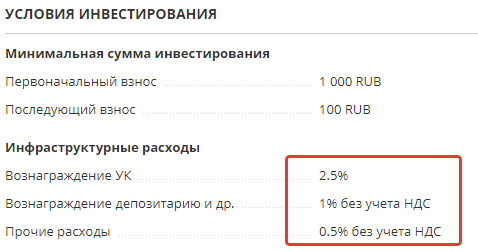

Ниже, для примера представлены условия одной из УК, инвестирующей в золото.

Ликвидность - отдайте мои деньги

Или быстрая продажа. Как быстро можно скинуть актив и получить свои денежки?

Металлические счета - продаем через личный кабинет. Деньги сразу же готовы к использования. Ликвидность моментальная.

ETF - только в рабочие дни. Во время работы биржи. Маркетмейкеры и другие участники торгов обеспечивают постоянную ликвидность. И сама продажа - дело 1 секунды.

А вот деньги, по правилам торгов Т+2, будут доступны только через 2 дня с момента сделки. Плюс, если нужно будет вывести с брокерского счета - от нескольких часов до 1-2 дней.

И снова в расчет идут только рабочие дни. Хотя по факту средства, в большинстве случаев, выводятся в тот же день. Иногда на следующий (если заявка на вывод была ближе к вечеру).

ПИФЫ - до нескольких рабочих дней. Насколько я помню (но могу ошибаться), максимальный срок выдачи денег от продажи паев - до 14 дней. Обычно фонды укладываются в 3-4 дня. Плюс минус 1-2 дня. Как в большую, так и меньшую сторону.

Дополнительная прибыль

Речь идет о возможности покупки на ИИС. И получение налогового вычета в виде 13%.

А это считай дополнительный доход. Просто деньги с неба.

На индивидуальном инвестиционном счете доступна только покупка ETF.

ПИФЫ и ОМС проходят мимо.

Доходность или кто украл мои деньги

Оставил этот пункт на сладкое.

Нас не интересует обычный рост прибыли или доходность владельцев золотых инвестиций.

Главное провести сравнение - кто заработал больше. А кто меньше. И разобрать, почему так происходит.

Вы удивитесь, но разброс результатов может быть очень солидным.

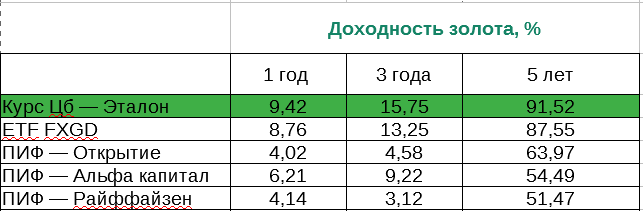

За ориентир возьмем курсы ЦБ за последние 5 лет. Данные можно посмотреть самостоятельно на официальном сайте Центробанка.

Для примера добавил не один, а несколько ПИФ, инвестирующих в золото.

Комментарии здесь излишне. Цифры все говорят сами за себя. За пятилетку многие потеряли десятки процентов прибыли.

С чем связан такой разброс доходности?

В первую очередь, конечно же с ежегодными комиссиями. Каждый год они подтачивают капитал инвестора.

ETF с минимальными издержками, хоть и отстает от эталона, но не так значительно. По причине минимальных дополнительных издержек - 0,45% в год.

ПИФы красавцы. Сдирают с нас по 4-5% в год.

Дополнительно, ущерб наносит правила ПИФов - часть средств они держать в кэше.

Плюс в фондах не все идет на покупку золота. Часть может быть храниться, например в других металлах (серебро, платина, палладий) или в облигациях. В моменты падения золота это может вытащить общую доходность немного вверх.

И открою вам страшную тайну - ПИФы в большинстве случаев инвестируют в золото через покупку ETF.

В итоге получаем длинную цепочку: инвестор - ПИФ - ETF.

ETF берет комиссию, УК должна что-то накинуть себе сверху за "старания". И все эта масса двойных комиссий ложиться на бедолагу-инвестора.

Но в любом случае, наблюдается яркая закономерность влияния издержек на конечную прибыль. Больше комиссии - ниже итоговая доходность.

Делаем выводы

ПИФы - имеющие самую большую ежегодную комиссию, можно рассматривать только на коротких сроках - до 3-х лет. За этот период еще не так будет заметна разница, от "съедания" ежегодными комиссиями доли вашего капитала. И то, только при отсутствие разовых комиссий за покупку и продажу паев.

И возможно использование в совокупности в одном семействе фондов для перекидывания средств из пифа в пиф (обмен паев) без уплаты налогов.

В остальных случаях наверное ПИФ использовать не соврем выгодно. Уж слишком велики комиссии.

Обезличенные металлические счета, несмотря на самые высокие разовые комиссии, на протяжении всего срока после покупки, не попросят у вас ни одной копеечки сверху. До момента, когда нужно будет продавать (надеюсь с ОЧЕНЬ ХОРОШЕЙ прибылью).

Ну заплатите вы сверху за покупку 3%. На сроке в 10 лет - это всего по 0,3%.

Плюс льготы по имущественному вычету нивелирует уплаченный спред.

Можно рассматривать на длительные периоды - 8-10 лет и выше.

Если брать короткие (до 3-х лет), то нужно рассчитывать за это период на рост золота. Не будет роста - попадете на спред и вы в минусе. Рост есть, прибыль получим полностью (с помощью имущественного вычета) - без уплаты налогов. Экономия на налогах даст возможность частично или полностью компенсировать расходы на спред банка.

Самостоятельная покупка ETF оказалось самый выгодной по большинству параметров. И рассчитана как на долгосрочные, так и краткосрочные вложения. Вплоть до спекуляций.

Как комиссии уничтожают капитал

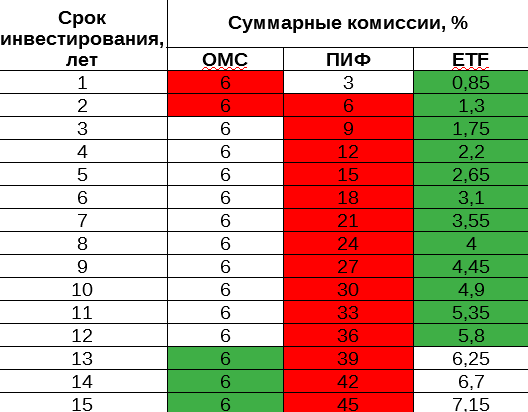

Для наглядности сделал небольшую табличку выгодности вложений, при разных сроках инвестирования.

Сколько процентов от капитала придется отдать за владение золотым инструментом при разных сроках инвестирования. С учетом разовых и постоянных (ежегодных) комиссий.

Для простоты все расчеты сделал "практически на коленке". Не судите строго. Понятно, что при росте котировок - процент за владение, в абсолютных деньгах, будет увеличиваться. При падении - снижаться.

Главное увидеть общую картину и направления мысли...

- По ОМС взял средний спред по рынку - 6% (купля+продажа).

- ПИФ - без учета агентских сборов. Только плата за годовое владение - 3%.

- ETF - 0,45% в год - владение паями. Плюс расходы на покупку-продажу - 0,4%.

Красным выделен худший вариант, зеленый - лучший..

Выгодная альтернатива золотым ETF

Добавлено: ноябрь 2020.

На Московской бирже стала доступна покупка золота напрямую. Без посредников в лице управляющих компаний, провайдеров, ETF и банков. Чем меньше цепочка - тем более выгоднее продукт для потребителя (инвестора).

Можно купить золото на бирже (от 10 грамм) по мировым ценам. И хранить его бесплатно. Подробности здесь.

Удачных инвестиций!