Кто меня давно читает, знают, что я большое внимание уделяю оптимизации дополнительных расходов, возникающих при инвестировании. И по возможности стараюсь их избежать (в идеале) или свести к минимуму. Я говорю про налоги, комиссии и прочие торговые издержки.

Как говорил Скрудж Макдак: "Сэкономленный доллар, значит заработанный доллар."

Если я могу, путем нехитрых манипуляций и ряда простейших действий, сэкономить (заработать) "лишнюю копеечку" - я обязательно это сделаю. Снижение издержек - это практически единственное в инвестирование, на что может повлиять инвестор напрямую. Вы же не можете заставить, например акции Сбербанка вырасти за 10 лет не на 200%, а на 250%. А вот сберечь (сэкономить=заработать) дополнительную часть вполне по силам. И она ничем не будет отличаться от прибыли, полученной от роста того же Сбера. Деньги они и в Африке деньги.

Сегодня поговорим про золото. На какой инструмент инвестору лучше обратить внимание с точки зрения минимизации расходов.

Какие способы вложиться в золото обычно приходят на ум и доступны инвестору? Покупку золотых монет, слитков и акций золотодобытчиков брать не будем. По причине низкой ликвидности и высокой волатильности.

Называют обычно два основных способа. Это либо фонды (ETF) на золото. Либо обезличенные металлические счета в банках (ОМС). С недавних пор инвестору стала доступна покупка золота на бирже.

Итак, поехали!

Золотые ETF

Фонды на золото имеют "небольшой недостаток" - комиссию за управление. Пока вы владеете паями (акциями) фонда - комиссия будет списываться с вас постоянно.

На данный момент на Московской бирже мы имеем три золотых ETF со ставками от 0.45% до 0.99%. Посмотреть и сравнить комиссии можно здесь.

Кажется немного - всего десятые доли процента (хотя для меня очень даже много). С каждых вложенных 100 000 рублей, в зависимости от выбранного фонда, инвестор будет отдавать (терять) от 450 до 990 рублей. Но опять же это в год. Если брать длительные периоды времени (а у долгосрочных инвесторов они измеряется годами и десятилетиями) - сумма потерь может стать на порядок выше.

Многие долгосрочные инвесторы выделяют под золото определенную часть портфеля - обычно от 5 до 20%. И держат его постоянно, на протяжении всей жизни (или думают, что будут держать его вечно).

На долгосроке, как правило, капитал инвестора увеличивается (за счет роста и докупки активов). И с ним будет автоматически увеличиваться стоимость золота в портфеле. Что опять же приводит к увеличению расходов. Больше золота в портфеле - больше комиссий вы платите.

С учетом двух вышеперечисленных факторов - расходы инвестора (ежегодные и суммарные) за владение золотым фондом будут нарастать как снежный ком.

Сколько-сколько это будет в деньгах? Давайте быстро прикинем на пальцах.

Доходность золота за последние 20 лет - 18% годовых (в рублях).

Инвестор решил инвестировать в золото по 3 тысячи рублей ежемесячно. Или по 36 тысяч в год.

Через 10 лет его капитал составил ровно 1 миллион рублей (за счет роста котировок и ежегодных пополнений). Это в идеале!

За вычетом комиссий за управление (пусть будет 0,5% в год) - реальный капитал снизится до 970 000.

Потери 30 тысяч на комиссиях - это сумма, которую инвестор откладывал почти целый год.

Через 15 лет - суммарные потери на комиссиях составят около 100 тысяч. Это почти 3 года личных сбережений.

Спустя 20 лет - комиссии "скушают" 400 000 рублей. Получается более 11 лет инвестор откладывал и отдавал все деньги на комиссии фонда.

Не находите, что как-то дико звучит - несколько лет работать только на одни комиссии?

ОМС

Обезличенные металлические счета - почти идеально подходят для долгосрочного инвестирования. За хранение - банки денег не берут. Один раз купил - и больше никаких расходов. Красота!

Но не может быть все хорошо! В чем подвох?

Подвох есть. И не один, а несколько.

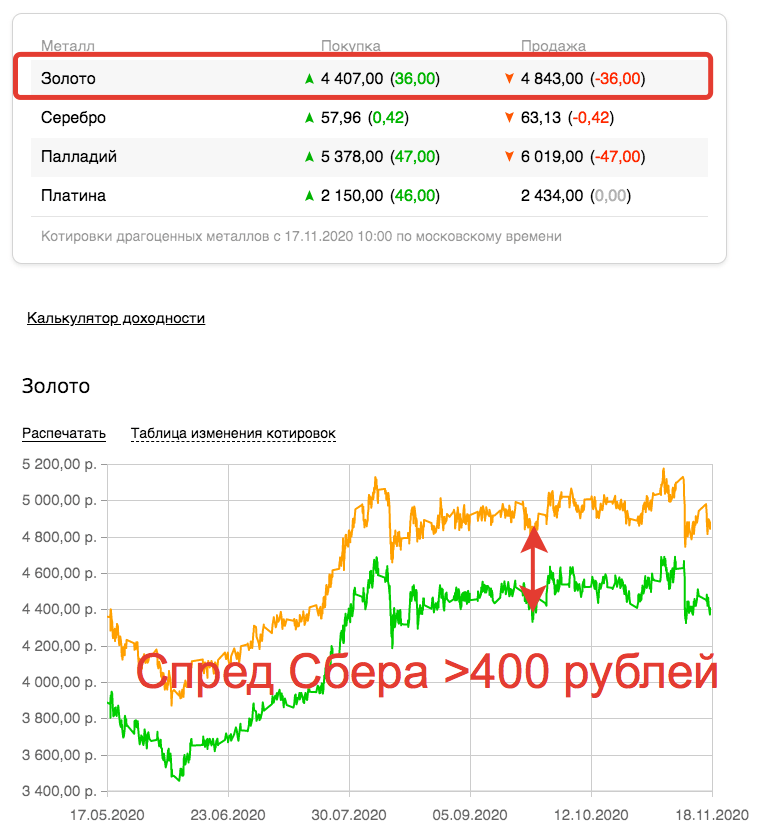

Во-первых, это внутренний курс. Внутренние банковские курсы на золото хоть и ориентируются на биржевые (мировые) котировки, но выставляют свои (иногда не совсем гуманные) цены. Это как с валютой (доллары, евро) - в периоды ажиотажа банки могут задирать курсы до неприличия. Мне "посчастливилось" в одном банке видеть наценку на покупку золота в 20%.

Обычно в спокойные времена - курс банка на золото более адекватный. И наиболее приближен к биржевому. Но в любом случае, банк будет продавать вам золото "чуть-чуть" дороже, а покупать "чуть-чуть" дешевле". Это "чуть-чуть" от банка к банку может различаться в разы! Кто-то может накинуть рублик, кто-то десять, а кто-то и сто! Образно конечно, но очень близко к правде.

Второй подвох. Продать золото (свои граммы на ОМС) вы можете только в том банке, где покупали.

В совокупности факторов, может получится, что покупать дешевле в банке №1, а продавать в банке №2. Но сделать это будет физически невозможно.

Главное в выборе банка для ОМС (помимо его надежности) - действующие спреды на покупку и продажу.

Обычно спред (разница между покупкой и продажей) варьируется от 3-4 до 8-10%. Для примера, в "жадном" Сбере - это 9,9% (покупают за 4407 / продают за 4843). "Интерес банка" в 436 рублей с одного грамма золота и будет спред. В других банках (рассматривать нужно только ТОП) курс и спред более гуманный.

Инвестировать в золото через ОМС на короткие периоды просто невыгодно. Спред может съесть солидный кусок прибыли. И альтернатива в виде золотых ETF с их полпроцентной комиссией в год, уже выглядит довольно интересно.

А на каком сроке инвестирования ОМС будет выгоднее (экономнее), чем золотые ETF?

Если очень примерно, то на горизонте от 10 лет выгоднее использовать банковские ОМС. При условии адекватного спреда в банке - на уровне 4-6%. На более коротких периодах - выгоднее будут биржевые фонды.

Золото на бирже

Какие два самых неприятных недостатка у вышеперечисленных способов инвестирования в золото?

- У золотых фондов - это безусловно постоянные комиссии за владение.

- ОМС - огромный спред + мы становимся заложниками банка.

А что если совместить основные плюсы этих инструментов. И одновременно с этим ликвидировать главные минусы?

Было бы здорово!

ВуаЛя! Новый (старый) инструмент - покупка золота напрямую на бирже. Без лишних посредников (а значит и расходов) в лице фондов или банков.

Золото торгуется на бирже как обычный актив (валюта, акции, ETF). Тикер - GLD/RUB.

Основные условия:

1 лот = 10 грамм (по текущим ценам - менее 50 тысяч рублей);1 лот снизили до 1 грамма.- за хранение - ноль рублей;

- высокая ликвидность - купить-продать можно в любой момент

- цены - биржевые.

Инвестор платит только за операцию купли-продажи (комиссия брокера и биржи). Обычно - это десятые-сотые доли процента от суммы сделки.

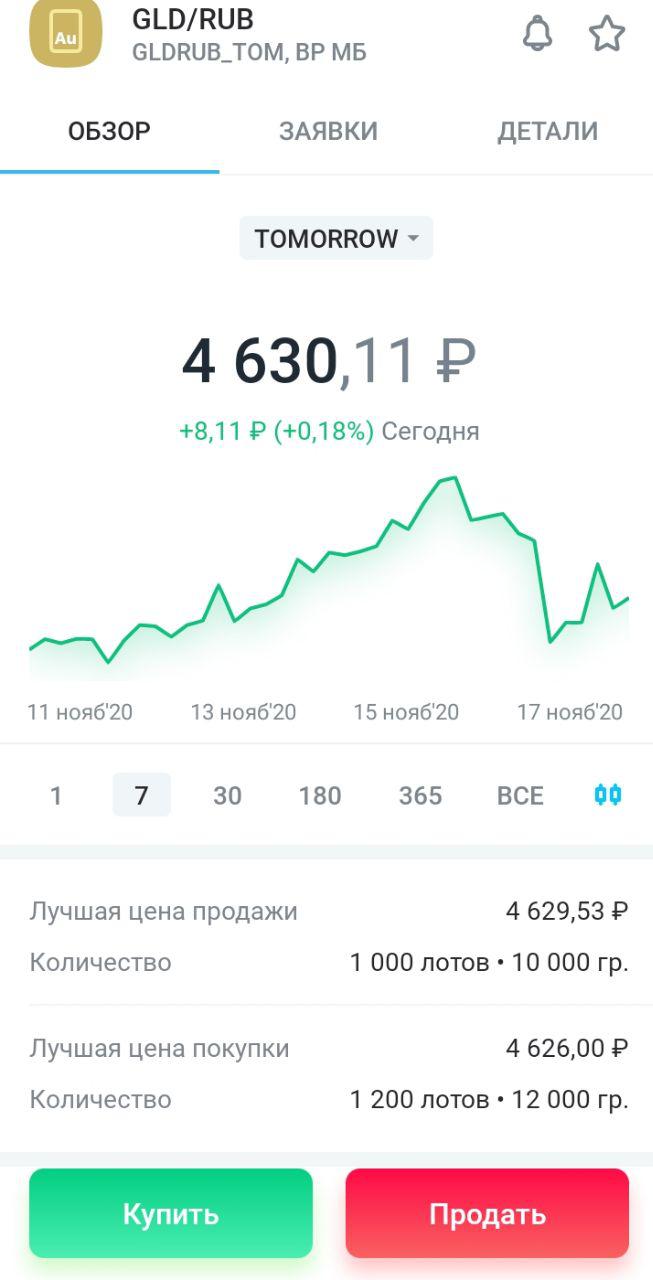

Ниже скриншот из мобильного приложения моего брокера.

Как видите, ликвидность на высоте. Доступно по 10-12 кг золота по лучшим предложениям (ниже в стакане еще больше).

Биржевой спред - всего 3 рубля (или около 0,065%). Сравните со спредом ОМС у Сбера в несколько процентов. ЫЫЫЫ.

Недостатки.

Первый минус (думаю временный) - не все брокеры дают доступ на торги биржевым золотом.

Пока покупать золото можно через брокера Открытие (по крайней мере про других я не знаю). Новость на сайте брокера здесь.

Со временем я думаю, некоторые брокеры подтянутся. Но наверное не все. Инструмент GLD/RUB будет создавать прямую конкуренцию "родным" золотым фондам брокеров. Речь конечно же про ВТБ с его GOLD (ex. VTBG) и Тинькофф с TGLD. Но это опять же только мои догадки.

Добавлено 11.05.2022. Как ни странно, брокер Тинькофф запустил торговлю золотом. Но .... с высоковатыми комиссиями за сделку. В несколько раз выше, чем в Открытии.

Второй недостаток - это конечно же стоимость. 1 лот = 10 грамм золота. По текущим ценам это около 50 тысяч рублей. Возможно в будущем сделают возможность покупки от 1 грамма (УЖЕ СДЕЛАЛИ). С валютой же брокеры сделали подобное - вместо 1 лота в 1 000 УЕ - можно покупать по 1 доллару и евро у некоторых брокеров (где купить доллары на бирже с минимальным лотом).

Удачных золотых инвестиций!

Парочка дополнений про торговлю золотом на бирже.

Как пояснил мой менеджер в Открытии:

- Золото торгуется на валютном рынке.

- Брокер не берет плату за депозитную комиссию при операциях с драг. металлами. Инвестор оплачивает только комиссию от оборота (0,015%).

- Золото на бирже, как и валюта - являются имуществом (как бы странно это не звучало) - п.2 ст.130 ГК РФ. Брокер не взимает налог с прибыли и не передает данные в налоговую (в нашем случае по золоту). ИНФОРМАЦИЯ К РАЗМЫШЛЕНИЮ.

- Инвестор, чтобы не платить налог на прибыль - может воспользоваться имущественным вычетом при продаже золота (подробности писал здесь) или продержать металл 3 года ( и применить ЛДВ).

Пара советов про покупку золота, которые могут помочь инвесторам избежать ненужных расходов.

У биржевого золото есть еще минусы:

1) Брокер не уплачивает налог на доход от продажи биржевого золота

2) Биржевое золото не числиться в депозитарии. Это все равно, что держать деньги на брокерском счете. Есть риски.

Спасибо.Очень интересные статьи.

Будет продолжение » инвестируем в Америку/?

Да.

В случае покупки золота на бирже, у кого оно хранится физически?

Про хранение у банка ОМС — драг.мет не попадают под страхование вкладов? Следовательно, любой удобный банк — лотерея?

Второй вопрос — В случае БП что мешает банку, даже Сберу, например, установить любой курс золота и принудительно по нему изъять (закрыть счет)?

Спасибо, за статью!

Я только не совсем понял, в вашей статье про ЛДВ написано что эта льгота не распространяется на золото. И в комментариях к этой статье приводится соответствующая выдержка. Где правда?

Не очень понял, где я писал, что льгота на золото не распространяется.

По закону имеем:

1. Либо ЛДВ (держим более 3-х лет)

2. Либо применяем имущественный вычет.

По факту скорее всего с п.2 никто не будут заморачиваться (если суммы не сильно большие). Это же надо декларацию заполнять.

В вашей стате Налоговые вычеты на 9 миллионов каждому инвестору | 7 главных вопросов про льготу на долгосрочное владение бумагами (ЛДВ)

https://vse-dengy.ru/pro-investitsii/ldv.html

Написано:

Почему могут отказать в вычете, даже если срок владения был более 3-х лет?

4. Налоговый вычет на некоторые инструменты не распространяется (закрытые или интервальные ПИФы, драгоценные металлы, валюта, срочные контракты, инструменты товарного рынка).

И вообще думал что ЛДВ распространяется только на ценные бумаги, а это же не ценная бумага. В комментах к этой же статье цитируется из закона:

ЛДВ действует на: Ценные бумаги (акции, облигации, ETF) обращаемые на организованных торгах, а также паи открытых ПИФов.

Я кажется понял. Речь идёт не о ЛДВ о которой вы пишите и ссылаетесь на отдельную статью по этой льготе, а о совершенно другой статье НК, освобождающей от уплаты налога при владении иным имуществом более трёх лет 17.1 статьи 217 НК РФ.

ЛДВ же касается только ценных бумаг.

А что вы хотели сказать что пунктом 2 ни кто не будет заморачиваться? Просто не платить Налоги и не подавать декларацию, налоговая не узнаёт? Как при продаже чайника на Авито?

«Как при продаже чайника на Авито?»

Типа того. Подавляющее большинство думаю даже не знает про налоги и их декларацию.

При продаже драг.металла с ОМС банк сообщает об этом в налоговую. Если владение до 3-х лет, то декларация нужна. Если продали на более чем 250 000 рублей того, чем владели меньше 3 лет, то декларация нужна. Налог не надо платить, если продали меньше 250 000 рублей или владели более 3 лет.

На мой взгляд, существенный минус такого инструмента — это то, что это золото «бумажное» — оно существует только в выписке брокера, так что на долгосроке вы несете существенный кредитный риск на брокера. Крупные ETF покупают физическое золото; банки более жестко регулируются (в том числе должны контролировать свою открытую валютную позицию, куда входит и золото).

Мне у брокера Открытие не удалось купить GLD/RUB на ИИС. Похоже там только ETF разрешены.

А чего пишет? Причина отказа?

По идее на ИИС можно покупать все что угодно.

Не помню точно в какой формулировке мне Квик отказал. Я уже закрыл ИИС (3года закончились). И кстати, брокер Открытие оформил мне закрытие ИИС удаленно, без приезда в офис (в областной город), через инициирование с моей стороны процедуры одностороннего расторжения договора. Правда пришлось нотариально заверять кое-какие бумаги. Я раньше думал, только Тинькоф ИИС умеет удаленно закрывать, больше никто.

Ещё +65 руб за сделку на валютном рынке

А где хранить золото физически? сейф нужен? как хранить его? И нужно платить ндс за покупку золота?

Храните где хотите (за сохранность и внешний вид вы сами отвечаете). При выносе золота из банка — автоматически получаете налог. Если золото остается в банке (в ячейке) — налог платить не нужно.

https://vse-dengy.ru/upravlenie-finansami/zoloto/nalog-na-zoloto-v-russia.html

У брокера Открытие теперь 1 лот = 1 грамм.