Примерно год назад я начал пристраивать доллары, которые я получил от продажи иностранных акций (про мои убытки и конец стратегии Dow). Продавать баксы по 50-60 рублей не было никакого желания. И я рассматривал инструменты, которые позволяли бы мне сохранить деньги от обесценивания (инфляции). Но в тоже время не продавать доллары. Одним из таких инструментов стало золото (вторым - замещающие облигации).

Золото золоту рознь?

Мой выбор пал на биржевое золото, в которое можно было вложиться через инструмент GLDRUB. Хотя рассматривал еще БПИФ на золото. В пользу GLDRUB было несколько факторов:

- отсутствие посредников (по крайней мере на одного меньше) между мной и драгоценным металлом.

- отсутствие комиссий за управление. Учитывая, что реальная доходность золота на длительных промежутках находится на уровне нуля, плата за управление (до 1% в год), при владении через фонды - делало бы вложение в золото инструментом с отрицательной доходностью.

- Большинство российских золотых БПИФ (кроме GOLD от ВТБ) покупают не золотые слитки, а контракты на бирже в виде GLDRUB. Практического смысла покупать GLDRUB через прокладку в виде фонда я не увидел.

ВТБ-шный БПИФ вроде как имеет в своем составе настоящие слитки, но прошлым летом, у меня были вопросы к его составу (вместо золота судя по отчетам была дебиторская задолженность). Описывал это в статье "куда пропало золото из фонда на золото?"

Нам нужно больше золота

И вот спустя год, я решил проверить, насколько правильным был мой выбор. Золото за это время выросло на десятки процентов (правда в рублях). И в золотых БПИФ и GLDRUB. По идее, разница в доходности должна быть на уровне комиссий за управление (десятые доли процента). Так ли это на самом деле? Давайте разберемся.

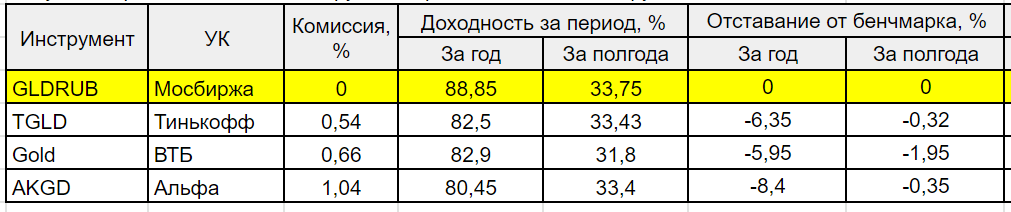

За бенчмарк я взял GLDRUB_Tom и всю избыточную доходность (или упущенную прибыль) в фондах буду рассчитывать относительно него.

Итак, что у нас есть на российском рынке из золотых фондов.

- GOLD от ВИМ (ВТБ). Комиссия 0,66%. Покупает золотые слитки.

- TGLD от Тинькофф. Комиссия - 0,54%. Инвестирует в золото через GLDRUB.

- SBGB от Первая (Сбер). Комиссия - 0,59%. Покупает GLDRUB.

- AKGD от Альфа. Комса - 1,04%. GLDRUB.

- RCGL от Райфа. 0,8%. GLDRUB.

Фонды от Сбера и Райфа появились меньше года назад, поэтому в сравнение не участвуют.

Сравниваю доходности золотых инструментов

Итак, вот что у меня получилось.

GLDRUB за год подрос на 88,85%. Фонды показали доходность на 5,94-8,4% доходность ниже. Даже с учетом комиссий за управление, которые не превышают 1% - это безумно много!!!

За последние шесть месяцев картина выглядит чуть лучше. Фонды чуть отстают от бенчмарка, но разница в разы ниже, чем на годовом отрезке. Отставание сократилось до 0,3 - 1,95%. Но они все равно отстают!

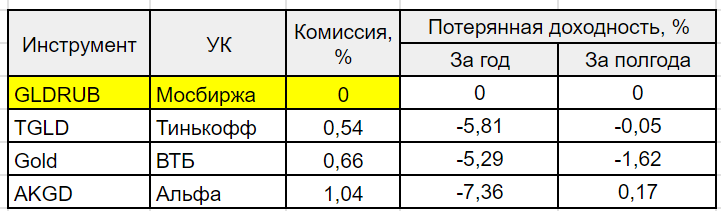

Более наглядным будет увидеть излишние потери фондов, если мы вынесем комиссии за управление за скобки (это фиксированные постоянные расходы инвестора). Это покажет нам качество управления фондами (по идее потерянная доходность должна стремиться к нулю).

Но нет. Почему фонды так сильно остались от инструмента (GLDRUB), который они сами покупают - мне непонятно.

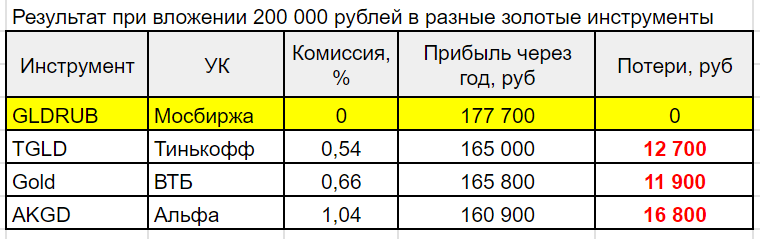

Приведу реальный пример. Год назад я вложил в GLDRUB около 200 тысяч рублей. За это время мой золотой капитал подрос на 177,7 тысячи рублей. Если бы я выбрал российские БПИФ, то заработал как минимум на 12 тысяч меньше.

Резюмируя

Несмотря на то, что золотые инструменты призваны отслеживать динамику одного актива (золота), ведут они себя по-разному. Связано ли это с какими-то трудностями, особенностями работы фондов или обыкновенной безответственностью УК - мне неведомо. Но тактика исключения лишних посредников в лице УК (провайдера фондов) и выбор GLDRUB себя оправдала: я немного сэкономил на комиссиях за управление БПИФ (что-то в районе 1,5 - 12 тысяч) и к счастью для своего кошелка ушел от лишних потерь (больше 10K) полученных практически на ровном месте.

Инвестируете в золото? Какими инструментами пользуетесь?

P.S.

К слову. Доступ к GLDRUB дают не все брокера. А те что дают, иногда устанавливают просто сумасшедшие комиссии за операции с драгоценным металлом. К примеру в Тинькофф комиссии может доходить до 1,9% за сделку. Ранее я делал обзор тарифов брокеров с лучшими тарифами на покупку биржевого золота.

У каких брокеров выгоднее покупать золото на бирже (GLDRUB_TOM) | Ищу лучшие условия

Так всё-таки, каким образом Вы не продавая доллары, пристраивали их в GLDRUB?

Мой брокер БКС стал давать к нему доступ в рублях примерно с этого года, увы, я рано из него вышла. Брала по 3270, вышла по 4200

Пока на текущих уровнях вновь заходить нет желания

Доллары все же пришлось обменять на рубли. Но чтобы купить золото, которое торгуется только рублях (но зависит от котировок бакса в том числе).

Добрый день, год назад столкнулся с той же проблемой и сделал тот же выбор)) И не прогадал, хотя у gld_rub есть свои недостатки, конечно:

1. Нет депозитарного учета. Т.е. если брокер «уйдет в закат», плакали денежки. В случае с фондами есть небольшая надежда, что депозитарий учтет ваши права владения и вы что-то сможете вернуть. Но на практике результат скорее всего будет одинаковый, так как ваши права учитываются только в депозитарии брокера, который тоже может самоликвидироваться.

2. Gld_rub это не ценная бумага и вообще не имущество в юридическом смысле слова. И это влечет за собой такой недостаток, как невозможность применения льготы на долгосрочное владение. Впрочем, на практике, это скорее всего никак не контролируется и налог вы платить не будете. Ну и так как это не имущество, то скорее всего на него нельзя обратить взыскание со стороны третьих лиц. Это может быть удобно в случае каких-то глобальных претензий государства или, например, развода — сложили все в gld_rub и все, это уже не отнимут (но это не точно).

ЛДВ распространяется на голдруб. Просто по нему налог не будет удерживать брокер. При продаже вам нужно будет самому отчитаться перед налоговой. Это касается не только золота. За продажу долларов с прибылью тоже нужно в налоговую потопать.

Gld_rub — это как раз имущество (прочее имущество). И тут есть полное освобождение от налога и от декларации при продаже >3 лет.

Более того есть еще вычет 250000 ежегодный на прочее имущество. Без декларации.

Не уверен, у него скорее статус как у фьючерса или опциона насколько я понял

Не понятно, а комиссию в расчетах за биржевое золото вы учитываете?

Нет. А смысл? — у меня 8 сотых за сделку.

Конская комиссия за покупку/продажу GLDRUB съедает всю положительную разницу в сравнении на расходы фондов 🙁

Ну если у правильного брокера покупать, то не съедает. )))

А что думаете, если на золото открыть металлический счёт?

С целью диверсификации, лет так на пять.

Не пробовали запросить комментарии в УК и ЦБ?

Было бы прям журналистское расследование.

Добрый день

Мне кажется, что корректно сравнивать инструменты инвестирования в золото или другие классы активов на более длительных промежутках времени.

Тем более, такие данные есть в свободном доступе.

1. за 3 года (с 21.07.20 по 21.07.23)

GLDRUB — 35,8% (10,7% годовых)

GOLD — 31,7% (9,6% годовых)

2. за 2 года (с 21.07.20 по 21.07.23)

GLDRUB — 32,2% (15% годовых)

GOLD — 32,2% (15% годовых)

По мимо прочего, для выбора конкретного инструмента для покупки данного класса активов, можно добавить риски и издержки, которые возникают. И возможно, для кого-то БПИФ будет более предпочтителен, чем биржевое золото и наоборот.

Если за 1 год с 21.07.2022 по 21.07.2023 посчитать по ценам закрытия дня:

GLDRUB 3010 5670.01 88.37%

TGLD 3.812012 7.304702 91.62% +3.25 процентных пунктов к бенчмарку

GOLD 0.792982 1.483509 87.08% -1.29 процентных пунктов к бенчмарку

AKGD 71.7935 132.0656 83.95% -4.42 процентных пунктов к бенчмарку

то БПИФ от ВИМ Инвестиции (GOLD) с учетом максимальных расходов на управление 0.66% выглядит вполне прилично.

Отставание у тинькофф за пол года -0.32%. Комиссия 0.54. Как получилось -0.05% за вычетом комсы ?

Понял. Половина комиссии вычитается.

+

На самом деле всё может быть не так страшно, как описано.

А проблема всего лишь в том, что сравниваются неправильные цены.

Например торги GOLD могут заканчиваться в 18:50, а GLDRUB_TOM в 23:50.

В итоге когда сравниваются цены закрытия — между ними 5 часов разницы.

При этом не факт, что в GOLD вообще была сделка в 18:50. Может в этот день последняя сделка вообще была в 11 утра. В итоге сравниваются цены с разницей почти в 1 торговый день. Вполне может быть, что будет честнее сравнивать не GOLD, а его NAV.

Я смотрю в tradingview.com на GOLD и GLDRUB_TOM. На самом деле основная разница в цене была набрана в первые несколько дней торгов (в районе 22 июля 2022), что можно списать на неэффективность на старте при около нулевом объёме фонда. Если сравнивать графики начиная с 1 августа то они идут более менее в унисон (https://screenshare.ru/s/2pFgdWLxER9WzThwG8kXME). Более того местами GOLD обгоняет GLDRUB_TOM (что опять же не говорит, что GOLD лучше — это просто погрешность измерения волатильного инструмента).